Золотодобывающая компания "Селигдар" представила операционные результаты за 2025 год. Несмотря на то, что в ушедшем году произошло золотое ралли, когда цена на драгметалл выросла с 2650 до 4350 долларов за унцию (и практически до 5000 долларов к текущему моменту), акции "Селигдара" не отыграли этот взлет.

Основная проблема заключается в том, что архитектура холдинга является сложной и непрозрачной. Это делает компанию непонятной для многих участников фондового рынка. Кроме того, слишком негативно переоценен фактор "золотого" долга "Селигдара". Ничего хорошего в таких займах по итогу не оказалось, но в результате увеличения цен на драгметалл EBITDA растет значительно быстрее затрат на обслуживание долга. Впрочем, конкретные цифры мы подробно увидим и проанализируем в финансовой отчетности по МСФО. Сейчас же к операционным результатам.

По итогам 2025 года выручка "Селигдара" выросла на 50% до 86,9 млрд рублей. Причем в четвертом квартале рост составил 54% до 25,1 млрд рублей. Но эффект продолжает отыгрываться сейчас - уже в 2026 году.

Производство золота в 2025 году выросло на 10% до 8,077 тонн. Реализация золота увеличилась на 19% до 8,441 тонн благодаря реализуемым запасам. В 2026 году должны прибавить +/- одну тонну из-за запуска ЗИФ "Хвойное". Правда, в данном предприятии "Селигдару" принадлежит только 40%, но финансовые и операционные результаты будут консолидироваться в отчетности в полном объеме. Также, как и выданный "Хвойному" займ под рыночную ставку.

При производстве 300 тыс. унций и цене на золото в 5000 долларов за единицу, выручка золотого дивизиона в 2026 году может составить под 1,5 млрд долларов. Далее все будет зависеть от курса рубля.

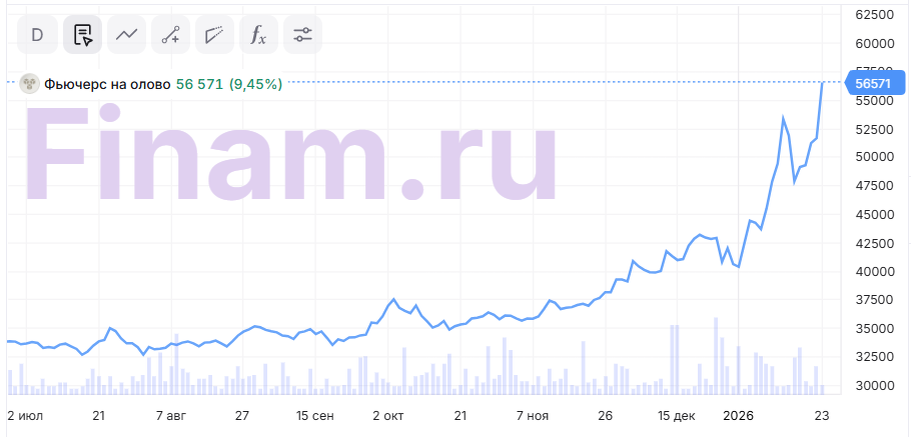

Далее перейдем к оловодобывающему дивизиону, про который многие забывают. "Селигдар" владеет 97,79% акций ПАО "Русолово" - единственного крупного производителя олова в России.

В данном металле также продолжается ралли и котировки олова недавно обновили рекорд, превысив уровень в 56,5 тыс. долларов за тонну.

Производство олова в концентрате в 2025 году выросло на 42% до 3,5 тыс. тонн. Также прибавило производство меди на 16% до 2,38 тыс. тонн и вольфрама на 87% до 127 тонн.

Последние годы "Русолово" работает в убыток по операционной прибыли и в минус по свободному денежному потоку. За первое полугодие 2025 года по операционной прибыли компания ушла в минус на 2,2 млрд рублей. Однако с того момента котировки олова выросли на 66%, что должно вывести "Русолово" в плюс и внести хороший вклад в финансовые показатели всего "Селигдара".

Примечательно, что "Селигдар" завершил масштабную инвестиционную программу. И теперь привлечение новых займов будет происходить в основном для рефинансирования старых при одновременном росте EBITDA. Следовательно, показатель чистый долг / EBITDA будет снижаться (по итогам трех кварталов 2025 года было 4,15 x), что позволит компании вернуться к выплате дивидендов. Это должно привести к переоценке акций. Но более детальные выводы можно будет сделать по факту выхода финансовой отчетности по МСФО.

Не является индивидуальной инвестиционной