Представьте, что государство готово вернуть вам солидную сумму за покупку квартиры или дома. Нет, это не субсидия и не льгота для избранных. Это право каждого работающего россиянина, закрепленное в Налоговом кодексе. Речь о так называемом имущественном налоговом вычете — одном из самых значительных финансовых подарков, которым многие, к сожалению, не пользуются из-за незнания или мифов о сложности процесса. Давайте разберем, как в 2025 году максимально эффективно вернуть свои деньги за покупку жилья, учесть все изменения в законодательстве и не потерять ни рубля из положенной вам суммы.

Суть вычета простыми словами: вам возвращают часть уплаченного налога

Не пугайтесь термина «налоговый вычет». На практике это выглядит очень просто.

Принцип работы:

Вы работаете по трудовому договору, и ваш работодатель ежемесячно перечисляет с вашей зарплаты 13% в бюджет — это налог на доходы физических лиц (НДФЛ). Когда вы покупаете жилье, государство как бы говорит: «Мы готовы вернуть тебе часть этих уплаченных налогов на улучшение жилищных условий».

Лимиты и суммы на 2025 год:

- Основной вычет: 2 000 000 рублей с стоимости жилья. Возвращается 13% от этой суммы, то есть максимум 260 000 рублей (2 млн * 13%).

- Вычет по ипотечным процентам: Дополнительные 3 000 000 рублей с суммы уплаченных банку процентов по ипотечному кредиту. Максимум к возврату — 390 000 рублей (3 млн * 13%).

Важно! Это не деньги, которые вам выдают на руки при покупке. Это сумма, с которой вам возвращают уже уплаченный вами же налог. Если вы официально не работаете и НДФЛ не платите, то и возвращать будет нечего.

Главное изменение: почему покупки ДО и ПОСЛЕ 2014 года — это большая разница

Здесь кроется самый важный нюанс, из-за которого тысячи людей потеряли право на часть денег. Все зависит от года приобретения жилья и регистрации права собственности.

Ситуация «ДО 2014 года» (устаревшие правила)

Если ваше жилье куплено до 1 января 2014 года, действовали старые правила:

- Вычет в 2 млн рублей был привязан к объекту и к человеку одновременно.

- Пример: Вы купили квартиру за 1,5 млн рублей. Ваш лимит вычета — 1,5 млн. Вы вернули 13% = 195 000 рублей.

- Что с остатком? Неиспользованный остаток в 500 000 рублей (2 млн - 1,5 млн) сгорал. Перенести его на следующую покупку было невозможно. Это правило разорило многих, кто сначала купил небольшую квартиру.

Ситуация «ПОСЛЕ 2014 года» (нынешние, выгодные правила)

Для жилья, приобретенного с 1 января 2014 года, ввели новые, гораздо более гибкие правила (пп. 1, п. 3, ст. 220 НК РФ):

- Вычет в 2 млн рублей теперь привязан к человеку (налогоплательщику).

- Пример: В 2018 году вы купили квартиру за 1,5 млн рублей и вернули 195 000 руб. У вас остался неиспользованный лимит в 500 000 руб.

- Что с остатком? Вы можете перенести этот остаток на любую следующую покупку жилья! В 2025 году вы покупаете вторую квартиру и используете оставшиеся 500 000 руб. лимита, вернув еще 65 000 руб. (500 000 * 13%).

- Таким образом, за две покупки вы вернете полные 260 000 руб. (195 000 + 65 000).

Это революционное изменение! Оно позволяет накапливать вычет и гарантированно получить все 260 000 рублей, даже покупая недорогое жилье.

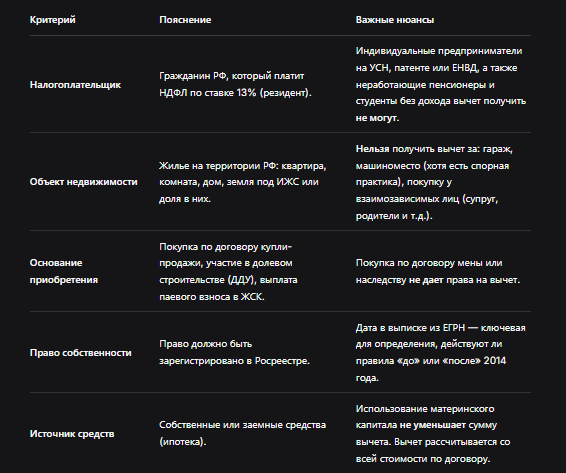

Кто, что и когда: условия получения вычета в 2025 году

Чтобы претендовать на возврат, нужно соответствовать критериям.

Пошаговая инструкция: как получить свои деньги

Процесс можно пройти двумя путями: через работодателя (быстрее, но частями) или через налоговую инспекцию в конце года (полной суммой). Рассмотрим самый популярный вариант — через ФНС.

Шаг 1. Собираем пакет документов

Подготовьте и сделайте копии (ФНС обычно требует копии, но оригиналы лучше иметь при себе для сверки):

- Паспорт.

- Декларация 3-НДФЛ за тот год, в котором оформлено право собственности (и/или за последующие годы, если переносите остаток). Заполнить можно бесплатно в личном кабинете на сайте ФНС или через специальные программы.

- Справка 2-НДФЛ от работодателя за соответствующий год.

- Документы на квартиру:

Договор купли-продажи (ДКП) или ДДУ.

Акт приема-передачи (для ДДУ).

Выписка из ЕГРН (ранее свидетельство о праве собственности).

Платежные документы: расписки, банковские выписки, квитанции, подтверждающие факт оплаты. - Для ипотеки дополнительно:

Кредитный договор.

График платежей.

Справка из банка об уплаченных процентах за соответствующий год. - Заявление на возврат налога с указанием реквизитов вашего банковского счета.

Шаг 2. Подаем документы в ФНС

Сделать это можно:

- Лично в инспекцию по месту жительства.

- Через личный кабинет налогоплательщика (самый удобный способ). Скан-копии документов загружаются на сайт.

- Через МФЦ.

Шаг 3. Ждем камеральной проверки

Налоговая проводит проверку документов. По закону на это отводится до 3 месяцев с даты подачи декларации.

Шаг 4. Получаем деньги

После успешной проверки ФНС перечисляет деньги на указанный вами счет. Перевод должен быть осуществлен в течение 1 месяца после окончания проверки. Общий срок — до 4 месяцев.

Что делать с остатком вычета?

Если ваш доход за год не позволил вернуть всю сумму вычета сразу (например, вы имеете право на 260 000 руб., но уплатили НДФЛ только на 100 000 руб.), неиспользованный остаток переносится на следующие годы. Подавайте декларацию 3-НДФЛ каждый год, пока не вернете всю положенную сумму.

Частые вопросы и ловушки в 2025 году

1. Можно ли получить вычет, если квартира куплена в браке?

Да, причем выгоднее. Каждый супруг имеет право на свой вычет в 2 млн рублей с одной квартиры. Если квартира куплена за 4 млн рублей, муж и жена вместе могут вернуть до 520 000 рублей.

2. А если я купил квартиру в 2010 году, но вычет никогда не оформлял?

Оформить можно! Право на вычет не сгорает. Вы можете подать декларации за последние 3 года (2022, 2023, 2024) и вернуть налог за них, а остаток переносить на последующие годы. Это называется «перенос остатка на доходы будущих периодов».

3. Ипотечные проценты — это отдельный лимит?

Совершенно верно! Это отдельный вычет в 3 млн рублей (390 000 к возврату). Он также переносится на будущие периоды, если не использован сразу.

4. Нужно ли ждать окончания ипотеки, чтобы получить вычет по процентам?

Нет. Вычет по процентам можно получать ежегодно по мере их оплаты банку, каждый раз предоставляя справку об уплаченных процентах за истекший год.

Бесплатная консультация юриста

Заключение: не упустите свое право на возврат

Имущественный налоговый вычет — это реальный способ вернуть до 650 000 рублей (260 000 за стоимость + 390 000 за проценты) своих же денег из бюджета. Ключевое изменение 2014 года, разрешившее перенос остатка, сделало эту госпрограмму по-настоящему справедливой и выгодной для всех.

Итоговый чек-лист:

- Проверьте дату регистрации права: После 2014 года — у вас все преимущества.

- Не забывайте про ипотечные проценты — это еще +390 000 возможного возврата.

- Собирайте все платежные документы — без них вычет не получить.

- Пользуйтесь личным кабинетом на сайте ФНС — это сильно упрощает процесс.

- Подавайте документы, даже если с покупки прошло много лет — право не исчезает.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте возврат своих денег в долгий ящик. В 2025 году процесс как никогда отлажен и доступен онлайн. Это ваши законные деньги — берите их!