За последний год на мировом рынке удобрений произошли глобальные изменения, благодаря которым расклад сил уже никогда не будет прежним. В этой статье мы рассмотрим роль России в глобальной торговле удобрениями, главные потрясения 2025 года и динамику рынка, чтобы понимать, как это может повлиять на цены и чего ожидать в дальнейшем сельхозпроизводителям. Основные темы:

- Изменения политики в ключевых странах-импортерах удобрений.

- Кто больше всего страдает от сокращения экспорта?

- Какие страны аналитики ЕС подозревают в реэкспорте российских туков?

- Анализ рынка по странам и регионам.

- Какие риски для российского сектора удобрений видят эксперты Rabobank?

Анализ рынка удобрений по странам и регионам

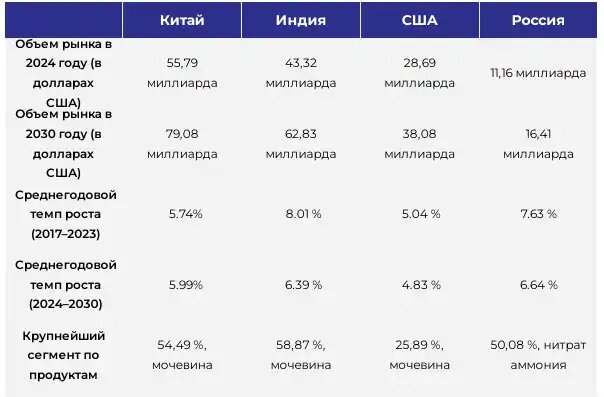

В отчёте аналитической службы Mordor Intelligence говорится, что объём рынка удобрений в 2024 году оценивался в 381,7 миллиарда долларов. По прогнозам, к 2030 году он достигнет 541,2 миллиарда долларов, а среднегодовой темп роста в 2024-2030 годах составит 5,99%.На Азиатско-Тихоокеанский регион приходится наибольшая доля производства удобрений – 44,8 %, за ним следуют Европа и Южная Америка.

- Китай является крупнейшим производителем и экспортёром удобрений в мире, обеспечивая 25% мирового производства.

- Несмотря на то, что в Северной Америке есть запасы фосфатов и калия, регион является нетто-импортёром более половины азотных удобрений и более 85% калия.

- Доля Европы на мировом рынке составляет 15,1%. Франция – одна из крупнейших стран Европы по потреблению удобрений.

- На Южную Америку приходится 11,2% рынка удобрений.

Пошлины ЕС на удобрения из России и Беларуси – какой прогноз?

Генеральный директор крупнейшего производителя азотных удобрений в странах Балтии – компании Achema Аудроне Куските отметила, что сейчас в Европе не осталось ни одного предприятия по производству удобрений, функционирующего на полную мощность. В дальнейшем это может привести к полному краху отрасли, предупреждает она.

С осени 2021 года Achema работает не на полную мощность. В 2023 году завод несколько раз останавливал работу из-за сильного подорожания природного газа. В мае 2025 года Achema приостановила производство аммиака из-за «неблагоприятной рыночной ситуации».

Рост цен на газ стал главным катализатором стагнации предприятий в ЕС. При производстве азотных удобрений на него приходится до 60-80% затрат. Рост спроса, ограничения предложения и геополитические конфликты заставили производителей повышать цены на свою продукцию для поддержания рентабельности.

Чтобы защитить свой рынок от более дешевой продукции из России и Беларуси, с 1 июля 2025 года Европейский союз ввел пошлины на нее. Отношение к этому шагу двоякое. Производители удобрений и политики считают это правильным и полезным.

А в союзе европейских фермеров Copa&Cogeca решение назвали «смертельной игрой», угрожающей сельскому хозяйству. Лидеры фермерского движения отмечают, что не проводилась предварительная оценка влияния последствий на продовольственную безопасность и экономику ЕС.

Производство удобрений в Евросоюзе уже много лет не успевает за спросом, что делает импорт неизбежным. Ситуация ухудшилась после закрытия нескольких производственных мощностей на территории ЕС. Внедрение механизма корректировки цен на границах с учетом выбросов CO2 в ЕС также приведет к увеличению затрат как на продукцию, произведенную в сообществе, так и за его пределами,

- пишут фермеры.

Борьба властей ЕС с реэкспортом российских удобрений

Параллельно с этой ситуацией в Европе ведут борьбу с незаконными, по мнению властей ЕС, поставками российских удобрений. Под подозрения в реэкспорте попали Индия, Турция и ОАЭ. Эту тему не так активно освещают отечественные СМИ, но интересные данные приводят европейские аналитики.

Министерство химикатов и удобрений Индии отчиталось, что в 2024 году страна импортировала 2,8 миллиона тонн российских азотных удобрений, экспортировав 1,2 миллиона тонн, 30% из которых в Европу, на сумму 650 миллионов долларов. Но, согласно анализу Европейской ассоциации производителей удобрений, проведенному в апреле 2025 года, 25% индийских удобрений в Польше содержали российский аммиак.

По данным Евростата за февраль 2025 года, Турция импортировала 1,6 миллиона тонн российских удобрений, экспортировав 0,8 миллиона тонн в ЕС на сумму 420 миллионов евро. Согласно обзору ВТО в июне 2025 года, 35% экспорта не имели другого происхождения, кроме России.

В бюллетене Министерства экономики ОАЭ за март 2025 года ОАЭ импортировало 0,9 миллиона тонн российских удобрений, экспортировав 0,4 миллиона тонн в ЕС на сумму 200 миллионов евро. Согласно опросу OLAF 2025 года, 20% удобрений ОАЭ в Роттердаме содержали российский аммиак.

Война на Ближнем Востоке усугубляет неопределенность

Возобновившийся конфликт на Ближнем Востоке остановил производство мочевины в Иране, что усугубило существующую неопределенность, пишут аналитики Agri-Pulse.

Летом 2025 года Иран закрыл семь заводов по производству карбамида и аммиака, опасаясь, что они могут стать потенциальными целями Израиля,

- сказал Марк Милам, аналитик Independent Commodity Intelligence Services.

По данным StoneX, Иран был третьим по величине экспортером карбамида в 2024 году с объемами экспорта около 4,5 миллионов тонн, что примерно соответствует объему экспорта Китая. Страна имеет мощности для выпуска около 8,9 миллиона тонн в год, обслуживая такие рынки, как Турция, Бразилия и Аргентина. Это также крупный экспортер аммиака.

Помимо блокирования иранского производства мочевины, атаки также повлияли на производство в Египте. Летом текущего года Израиль сократил потоки природного газа в страну, вынудив Египет прекратить производство.

Бразилия ориентируется на наращивание производства удобрений

Бразилия – крупнейший импортер удобрений и пример стратегической торговой точки России. По данным Бразильского института географии и статистики, в 2024 году бразильский импорт российских удобрений достиг 4,17 миллиарда долларов, что на 17% больше, чем в 2021 году, благодаря спросу на сою, кукурузу и сахарный тростник, которые составляют 20% ВВП Бразилии. Российская доля импорта бразильских удобрений выросла почти до трети, при этом ежемесячные поставки превысили один миллион тонн с мая по июль 2024 года, достигнув пика в 364,4 миллиона долларов в июле, согласно бразильским таможенным данным.

Генеральный директор Brazil Potash Мэтт Симпсон отметил, что около половины мировых запасов калия сосредоточены в странах, которые либо находятся под санкциями, либо вовлечены в военные конфликты. Для Бразилии, импортирующей почти 98% необходимого АПК калия, это представляет стратегическую угрозу.

Бразильские фермеры сталкиваются с серьезными рисками, поскольку более 95% потребляемых ими калийных удобрений импортируются. При этом страна располагает вторым по величине в мире бассейном калийных месторождений. Создание национального производства этого ключевого удобрения снизит геополитические и транспортные угрозы, считает Симпсон.

- считает Симпсон.

В стране планируют снизить импортозависимость отрасли, реализовав крупный национальный проект по производству калийных удобрений. Флагманский проект компании Brazil Potash, Autazes, будет удовлетворять около 20% потребностей страны в калийных удобрениях.

В апреле 2024 года Brazil Potash получила лицензию на разработку рудника в месторождении калия Autazes, но производство удобрений начнётся не раньше 2030 года. Производственная мощность завода составляет 2,4 млн. тонн удобрений в год с возможностью роста объемов выпуска.

В том числе бразильский рынок в значительной степени зависит от российских поставок туков, например в 2024 году

- 53% бразильского импорта MAP (азотно-фосфорное двухэлементное композитное удобрение) приходилось на Россию;

- 39% импорта хлорида калия в том же году приходилось на Россию.

Бразилия импортировала значительные объёмы карбамида из России. Эти данные свидетельствуют о сильной зависимости страны от российских удобрений в сегментах азота, фосфатов и калия, что затрудняет их замену другими источниками с аналогичными объёмами поставок,

- сказал аналитик Market Intelligence Томаса Перниас.

США реализуют программу наращивания производства

Продолжая тему отметим, что Соединённые Штаты также зависят от российской продукции для обеспечения внутреннего рынка. По оценкам Market Intelligence:

- в период с июля 2024 года по июнь 2025 года около 35% импортируемой в США мочевины поступало из России;

- что касается хлорида калия, то на поставки из России приходится почти 10% импорта США.

Удобрения – самая значительная статья расходов для большинства американских фермеров. По оценкам Министерства сельского хозяйства США, в 2024 году 22% общих затрат на возделывание кукурузы пришлось на удобрения, включая оплату труда, технику и накладные расходы. Цена на калийные удобрения выросла с 303 до 348 долларов всего за неделю. США импортируют 90% калийных удобрений, при этом 80% импорта поступает из соседней Канады, и эти объемы нельзя компенсировать внутренним производством.

Поэтому Минсельхоз разработал и финансирует программу по увеличению мощностей производства туков. Один из последних интересных проектов производства биоудобрений реализует компания Alltech. Она является одним из мировых лидеров в производстве кормов и входит в ТОП-10 крупнейших глобальных поставщиков решений для здоровья животных. На строительство завода будет выделено 2,34 миллиона долларов в рамках Программы расширения производства удобрений Министерства сельского хозяйства США (USDA).

Запрет на экспорт удобрений из Китая

Лихорадка на мировом рынке удобрений усугубляется продолжающимся сокращением экспорта удобрений из Китая. Как китайский экспорт фосфатов, так и карбамида ниже исторического уровня. Китай обычно экспортирует около 5,5 миллионов тонн мочевины в год, но в этом году Пекин одобрил поставки за пределы страны только около 2 миллионов, по данным StoneX.

С середины октября 2025 года Китай остановил экспорт мочевины, диаммонийфосфата и специализированных удобрений.

Этот шаг особенно обеспокоил сельхозпроизводителей в Индии. Страна импортирует 95% этих удобрений из Китая. В итоге, и без того высокие цены на специализированные удобрения могут вырасти на 10-15%, по оценкам Индийской ассоциации производителей растворимых удобрений (SFIA). Помимо этого, снижение поставок может привести к росту контрафакта, по мнению индийских аналитиков. Для страны это – серьезная проблема.

За последние 5-7 лет мы стали свидетелями того, как контрафактная продукция оказала серьёзное влияние на сектор удобрений. По моим оценкам, в случае с водорастворимым удобрением доля подделок на уровне дилеров в разных регионах составляет почти 20-30% от общего объёма рынка,

- сказал Раджиб Чакраборти, президент Ассоциации производителей растворимых удобрений (SFIA).

Что касается импорта минеральных удобрений в Китай, то по предварительным подсчетам главного таможенного управления КНР, за период с января по июль 2025 года он достиг 1,97 млрд. долларов.

На закупки из России за аналогичный период пришлось 729,4 млн. долларов, что сделало нашу страну основным поставщиком удобрений в Поднебесную. Второе место занимает Беларусь, поставки калийных удобрений достигли 393,8 млн. долларов.

Индия оказывает серьезное влияние на рынок удобрений

В продолжение темы отметим, что положение дел в Индии оказывает влияние на мировой рынок удобрений. Страна является вторым по величине импортером удобрений в мире. Она стала основным рынком сбыта в России, с 42-процентным увеличением поставок комплексных и сложных удобрений в 2025 году. Страна максимально зависит от импорта сырья – аммиака и природного газа – для внутреннего производства удобрений:

- импорт занимает порядка 30-40% от общего потребления карбамида в 35 млн. тонн в год.

По данным Министерства торговли и промышленности Индии, что Россия обеспечила 24,45% импорта удобрений Индии в 2024 году. Статистические данные правительства Индии свидетельствуют о том, что потребление удобрений за 2023-2024 годы увеличилось на 5% благодаря спросу на высокоурожайные культуры, такие как рис, пшеница и сахарный тростник. Тем не менее, индийская пошлина в размере 5% на импорт удобрений является препятствием.

При этом интересные данные приводятся по ценам наших удобрений для индийских потребителей.

Цены на мочевину упали с 800 долларов за тонну в марте 2022 года до менее 300 долларов к концу 2024 года, согласно индексам цен на удобрения Всемирного банка.

Также важно отметить, стратегический отход Индии от китайских поставщиков, доля которых в импорте удобрений упала с 20% в 2020 году до 8% в 2024 году.

Россия – на лидирующих позициях на мировом рынке

Россия занимает лидирующие позиции на мировом рынке минеральных удобрений, обеспечивая 18% общемирового объема, являясь крупнейшим в мире экспортером азотных удобрений и ведущим поставщиком калийных и фосфатных.

Наша страна достигла беспрецедентного уровня производства в 63 миллионов тонн в 2024 году, что на 6-7% больше, чем годом ранее, и является самым высоким показателем с середины 1980-х годов. Экспорт в прошлом году тоже достиг рекордного уровня в 42 миллиона тонн.

Всплеск отражает преднамеренную переориентацию торговых потоков после западных санкций и торговых барьеров. В этом году тоже наблюдается положительная динамика: за первое полугодие объем поставок вырос на 8%, достигнув 22,7 млн. тонн. 76% экспорта направлено в Бразилию, Китай, Индию и другие дружественные государства. Не менее значимой является растущая роль Африки в стратегии экспорта удобрений России. Можно отметить увеличение поставок на 50% до 1,9 миллиона тонн в 2024 году.

В условиях растущей регионализации и фрагментации глобального рынка минеральных удобрений, интеграция российских производителей с компаниями Евразийского экономического союза приобретает особую значимость.

При этом производители минеральных удобрений сталкиваются с рядом вызовов, требующих немедленного решения. Сокращение объемов переработки нефти и газа, рост цен на серу, привели к необходимости импорта этого компонента для производства фосфорных удобрений. Россия, традиционно являвшаяся крупным экспортером серы, теперь вынуждена импортировать этот ресурс. Логистика становится ключевым фактором развития отрасли в России. К 2030 году прогнозируется дефицит портовых мощностей для отгрузки продукции.

Значительный рост рынка биоудобрений

Растущий интерес к органическому сельскому хозяйству в мире способствует развитию рынка биоудобрений. Органическое сельское хозяйство способствует внедрению устойчивых методов ведения сельского хозяйства, направленных на сохранение здоровья почвы, биоразнообразия и окружающей среды.

В отчёте «Глобальный рынок биоудобрений» компании Business Research говорится, что в 2023 году объём рынка биоудобрений составил 2,31 миллиарда долларов, а в период с 2024 по 2032 год ожидается среднегодовой темп роста более 8,5%. Эту тенденцию можно объяснить активным экономическим ростом на развивающихся рынках и растущим спросом на органические продукты питания и натуральную сельскохозяйственную продукцию. Финансовые отчеты мировых агрохимических гигантов подтверждают эту тенденцию. Растут объемы продаж биопродуктов, это касается не только биоудобрений, но и биопестицидов. Кроме того, компании вкладывают немалые средства в их разработку.

Крупнейший американский производитель удобрений Mosaic сообщает, что за девять месяцев 2025 года продажи продукции подразделения по выпуску биопродуктов Mosaic Biosciences выросли более чем в два раза по сравнению с аналогичным периодом 2024 года.

Также с начала 2025 года Mosaic Biosciences выпустила 4 новых биопродукта для питания сельхозкультур и планирует выпустить ещё один до конца года. Ожидается, что по итогам 2025-го продажи вырастут более чем в два раза и составят около 70 миллионов долларов.

Прогноз рынка российских удобрений

Долгосрочные прогнозы предполагают устойчивый рост российского сектора удобрений. РАПУ прогнозирует увеличение производства на 3% до 65 миллионов тонн и увеличение экспорта на 5% до 44 миллионов тонн в 2025 году. Согласно анализу Finam, к 2030 году производство может достичь 80 миллионов тонн, из которых 90% пойдут на экспорт.

Однако и рисков предостаточно. Среди них эксперты Rabobank называют:

- реализацию Бразилией программы импортозамещения производства удобрений;

- национальные субсидии на удобрения в Индии, которые, по данным Министерства финансов страны, достигли 30 миллиардов долларов в 2024 году;

- пошлины, введенные ЕС в июле 2025 года на азотные удобрения;

- перебои в морских перевозках, в частности, около 200 000 тонн российских удобрений заблокированы в европейских портах, по данным Argus.

Некоторые западные аналитики убеждены, что отказы в портах и санкции могут сократить долю России на мировом рынке от 2% до 13%.

Конкурентная среда мирового рынка удобрений еще больше контекстуализирует экспортную стратегию России. Основные конкуренты – Канада, Марокко, Саудовская Аравия и Китай – тоже сталкиваются с проблемами.

- Экспорт калия из Канады, в основном продукции Nutrien, доминирует на рынках Северной Америки, но не может конкурировать в цене России, как было отмечено в торговом анализе ОЭСР 2024 года.

- Производство фосфатов в Марокко, хотя и является значительным, ограничено экологическими нормами.

- Экспортные ограничения Китая, введенные для определения приоритетов внутренних поставок, сократили его глобальную долю на 10% в 2023 году, создав дополнительные возможности для России, особенно это касается поставок в Индию.

- Производство азотных удобрений в Саудовской Аравии, зависящее от государственных субсидий, не может приблизится к объемам России по масштабу.

Способность России управлять этой динамикой в сочетании с инвестициями в производственные мощности позволяет ей сохранять свою долю на мировом рынке в 12% до 2030 года,

- подчеркнул аналитик Finam Алексей Калачев.

Статья подготовлена по материалам IFA (Международной ассоциации производителей удобрений), отчёта «Глобальный рынок биоудобрений» компании Business Research, аналитики MBF Group SA и раздела «Новости» на «ГлавАгроном».

Светлана ДАРЕНСКИХ, «ГлавАгроном»