Представьте, что вы собираетесь купить машину или квартиру в ипотеку. Собираете документы, идёте в банк, а там вам говорят: «Извините, у вас плохая кредитная история и просрочка по кредиту на 500 тысяч рублей». Вы в шоке: ничего такого не брали! Но в системе висит чужой долг, оформленный по вашему паспорту мошенниками. Звучит как кошмар? К сожалению, для тысяч россиян это реальность.

Хорошая новость в том, что за последние годы ситуация кардинально изменилась в пользу пострадавших. Если раньше суды часто говорили: «Сам виноват, не уследил за паспортом», то теперь Верховный и Конституционный суды встают на сторону граждан. Шансы списать мошеннический кредит сегодня очень высоки. Но первый и главный шаг — узнать о проблеме как можно раньше. Прямо сейчас, не выходя из дома, вы можете провести полную проверку. Рассказываем, как это сделать за 30 минут и что делать, если проблема уже обнаружена.

Почему это срочно? Чем опасен «чужой» кредит

Пока фиктивный кредит висит на вас, вы фактически парализованы в финансовом смысле. Вы не сможете:

- Взять ипотеку или автокредит.

- Получить даже небольшую потребительскую ссуду или кредитную карту.

- Рефинансировать текущие долги на выгодных условиях.

- Устроиться на работу в некоторые компании (особенно в финансовый сектор), где проверяют кредитную историю (КИ).

Более того, если мошенники не платят, долг может «созреть» до стадии взыскания через суд, и тогда на вашу зарплату или имущество могут наложить арест. Время — ваш главный союзник. Чем раньше выявите проблему, тем легче и быстрее её решить.

Пошаговая инструкция: как за 30 минут проверить себя на мошеннические кредиты

Весь процесс полностью бесплатный и осуществляется через портал Госуслуги. Вам понадобится только подтверждённая учётная запись.

Шаг 1: Получаем список всех бюро кредитных историй (БКИ), где хранится ваша информация.

Именно в БКИ банки передают данные обо всех ваших кредитах. В России работает несколько крупных бюро, и данные могут храниться в одном, двух или даже сразу в трёх-четырёх местах. Нужно проверить везде.

- В строке поиска введите: «Сведения о бюро кредитных историй» или «Узнать своё БКИ».

- Выберите соответствующую услугу. Вам предложат подать заявление — это делается в один клик, данные подтянутся автоматически.

- В течение одного рабочего дня (чаще всего — нескольких минут) в ваш личный кабинет на Госуслугах или на указанную электронную почту придёт официальный ответ. Это будет список всех БКИ, в которых есть ваша кредитная история, с контактными данными и ссылками на сайты.

Шаг 2: Заказываем полный отчёт в каждом бюро из списка.

Теперь нужно идти на сайт каждого бюро и запрашивать детальную кредитную историю.

- Перейдите по ссылкам из полученного списка на сайты БКИ. Основные в России: НБКИ, ОКБ, «Эквифакс», «КБ Русский Стандарт».

- На сайте каждого бюро найдите раздел вроде «Получить отчёт» или «Запрос кредитной истории». Для авторизации почти всегда используется вход через Госуслуги (ЕСИА). Это безопасно и быстро.

- После авторизации запросите полный отчёт о вашей кредитной истории. Важно: По закону вы имеете право на два бесплатных отчёта в год в каждом бюро. Поэтому смело выбирайте бесплатный вариант.

- Отчёт формируется практически мгновенно или в течение часа. Его можно просмотреть онлайн или скачать в формате PDF.

Что вы увидите в отчёте?

- Сводную информацию: Общее количество кредитных обязательств, общую сумму долга, наличие и длительность просрочек, ваш «кредитный рейтинг» или скор-балл.

- Детализацию по каждому договору: Название банка или МФО, дату выдачи, сумму кредита, срок, график платежей, историю оплат по месяцам (был ли платёж, просрочен ли, на сколько дней).

- Историю запросов: Какие организации и когда интересовались вашей кредитной историей (это может помочь выявить, в каком банке мошенники подавали заявку).

Что делать, если нашли чужой кредит? Алгоритм действий

Главное — не паниковать и действовать чётко по инструкции. Ваша цель — собрать доказательства и официально зафиксировать факт мошенничества.

Действие 1: Немедленно зафиксируйте доказательства.

- Сохраните и распечатайте отчёт из БКИ, где виден подозрительный кредит.

- Сделайте скриншоты с датой.

Действие 2: Напишите заявление в банк-«кредитор».

Обращаться нужно именно в тот банк, который, по данным отчёта, выдал кредит.

- Найдите на сайте банка официальные реквизиты и адрес для приёма претензий.

- Напишите заявление о непричастности к заключению кредитного договора. Укажите все данные из отчёта БКИ (номер договора, дата, сумма). Требуете:

Предоставить вам копию кредитного договора и всех документов, на основании которых он был заключён.

Провести внутреннюю проверку.

Аннулировать договор и направить во все БКИ информацию об исправлении кредитной истории. - Отправьте заявление заказным письмом с уведомлением о вручении и описью вложения. Это критически важно для соблюдения досудебного порядка и фиксации даты.

Действие 3: Обратитесь в полицию.

Параллельно с обращением в банк подайте заявление в полицию по факту мошенничества (ст. 159 УК РФ).

- Идите в отдел полиции по месту вашей регистрации или подайте заявление онлайн через сайт МВД.

- В заявлении подробно опишите ситуацию, приложите копии отчёта из БКИ и вашего заявления в банк.

- Получите талон-уведомление о регистрации заявления. Копию постановления о возбуждении уголовного дела (если его возбудят) позже нужно будет приложить к иску в суд.

Действие 4: Подайте заявление в БКИ о внесении отметки о спорности.

На основании заявления в полицию вы можете направить в БКИ, где числится кредит, заявление о внесении в вашу кредитную историю метки «Данные оспариваются потребителем». Это временная мера, но она сигнализирует другим банкам о проблеме.

Действие 5: Обращайтесь в суд.

Если банк отказывается аннулировать договор (а так часто и бывает), последняя и самая эффективная инстанция — суд.

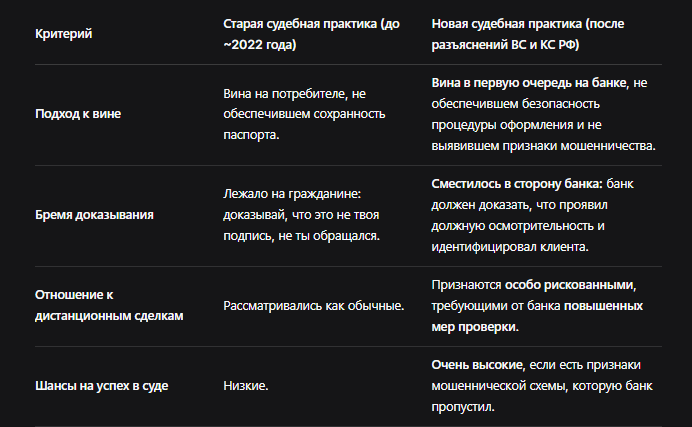

Почему сейчас суды встают на сторону пострадавших? Революция в практике

Раньше суды часто рассуждали так: «Паспорт потерял — сам виноват. Банк добросовестно проверил документы». Доказывать, что подпись на договоре подделана, приходилось вам через дорогую почерковедческую экспертизу. Бремя доказывания лежало на гражданине.

Всё изменили решения высших судов в 2022-2023 годах:

- Определение Конституционного суда РФ № 2669-О: Указало, что при рассмотрении таких споров суды должны учитывать вину кредитной организации в недостаточной проверке личности заёмщика.

- Определения Верховного суда РФ (№ 5-КГ22-127-К2, № 18-КГ23-99-К4 и другие): Сформировали новую правовую позицию. Верховный суд прямо заявил: если кредит оформлен дистанционно (онлайн) без надлежащей идентификации, а деньги сразу ушли на счёт третьего лица — это явный признак мошенничества, который обязан был заметить банк. Банк, как профессиональный участник рынка, обязан был иметь и применять системы фрод-мониторинга для выявления таких подозрительных операций.

Проще говоря, Верховный суд переложил основное бремя доказывания на банки. Теперь не вы должны доказывать, что не брали кредит, а банк должен доказать, что он принял все возможные меры для идентификации клиента и что операция была добросовестной.

Типичные признаки, которые, по мнению судов, банк был обязан заметить (и за которые он теперь отвечает):

- Оформление кредита с нового, ранее не used устройства или IP-адреса.

- Изменение контактных данных (номер телефона, email) в момент оформления заявки.

- Запрос на перевод всей суммы кредита сразу после одобрения на счёт, не привязанный к клиенту.

- Несовпадение подписи в электронном документе с имеющимся в банке образцом (если он был).

Для наглядности сведём изменения в практике в таблицу:

Профилактика: как защитить себя от мошенников в будущем?

- Регулярно проверяйте свою КИ. Делайте это не реже раз в год, даже если ничего не берёте. Используйте два бесплатных отчёта.

- Включите сервис «Кредитный мониторинг». Многие БКИ и банки предлагают платные услуги (100-200 руб./мес.), которые мгновенно уведомляют вас по SMS или email о любом новом запросе вашей КИ или открытии кредита. Это лучшая страховка.

- Никогда и никому не передавайте данные паспорта, СНИЛС, фото с паспортом в руках, если это не требуется для официальных государственных услуг или проверенных крупных банков.

- Установите «заморозку» (блокировку) кредитной истории. Это бесплатная услуга в БКИ. При её активации ни один банк не сможет получить доступ к вашей КИ для принятия решения, а значит, не сможет и одобрить кредит мошенникам. «Заморозку» можно снять в любой момент, когда вам самому понадобится взять заём.

Бесплатная консультация юриста

Заключение

Ситуация с мошенническими кредитами стала контролируемой. Государство через высшие суды дало гражданам мощное оружие для борьбы. Теперь банки несут реальную ответственность за безопасность своих сервисов.

Краткий итог:

- Проверить себя можно быстро и бесплатно через Госуслуги и личные кабинеты БКИ. Делайте это регулярно.

- При обнаружении чужого долга действуйте по алгоритму: заявление в банк -> заявление в полицию -> при необходимости иск в суд.

- Не бойтесь суда. Современная судебная практика на вашей стороне. Банку будет крайне сложно доказать свою невиновность, если кредит оформлен по классической мошеннической схеме.

- Защищайтесь заранее: используйте кредитный мониторинг и «заморозку» КИ.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не позволяйте мошенникам разрушить вашу финансовую репутацию и планы. Потратьте 30 минут сегодня, чтобы обезопасить своё завтра.