📊 Селигдар. Отчет МСФО за 9 месяцев 2025 г. Роковой хедж.

Артель «Селигдар» с 1975 года разрабатывала месторождения золота в Якутии. В 2007 г. создано ПАО «Селигдар». Позднее компания занялась добычей олова, меди и вольфрама, которые приносят около 12% выручки. По итогам 2025 г. производство золота превысит 8 тонн.

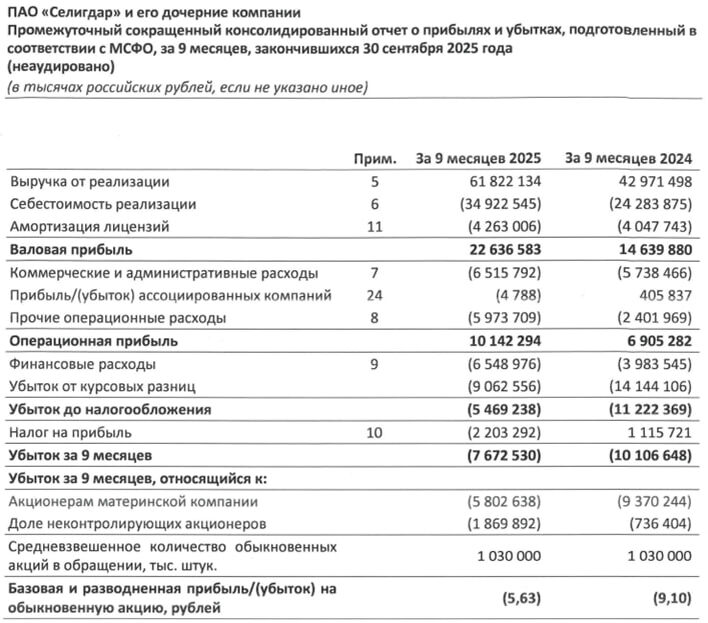

Убыток за 9 месяцев 2025 г. = 5,8 млрд руб. Выручка выросла на 44%, EBITDA банковская – на 53%.

Причина убытка заключается в необычной долговой нагрузке компании. О ней речь пойдет ниже.

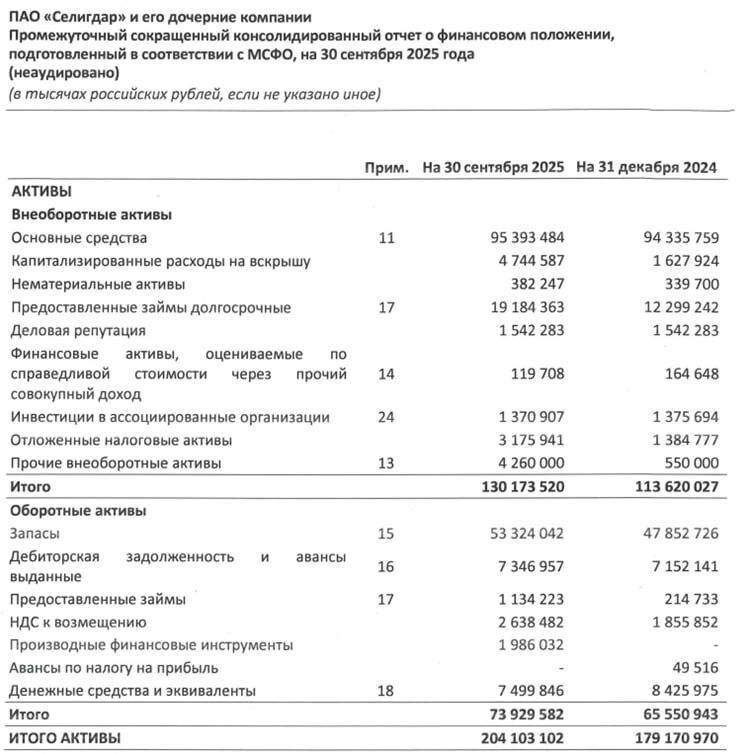

Капитал = 13,6 млрд руб или 13,2 руб на акцию.

Чистый долг = 128,6 млрд руб (+58% к началу 2025 г). Отношение «чистый долг / EBITDA банковская» = 3,35.

Селигдар так «удачно» захеджировался от неблагоприятной рыночной конъюнктуры, что привлек номинированный в золоте долг. Его эквивалент равен 6 тоннам, текущая оценка — 71,4 млрд руб (год назад оценка была около 50 млрд руб).

В результате бурного роста мировых цен на золото компания одновременно больше зарабатывает больше на основной операционной деятельности и больше теряет на переоценке долга, также выплачивая немалые проценты по кредитам.

Свободный денежный поток = минус 24,8 млрд руб.

Текущая капитализация на 23.01.2026 г. при цене акций 52 руб = 54млрд руб. P/B = 4,0.

Компания находится в сложной ситуации. Для меня акции не представляют интереса.

Не является индивидуальной инвестиционной рекомендацией.

#инвестПрактика #фундаментальныйанализ #золото #Селигдар #SELG