📌 Минфин России в письме от 08.10.2025 № 03-03-06/1/97329 напомнил: нельзя учитывать в расходах на прибыль страховые взносы, если договор страхования жизни заключён напрямую с работником, а не со страховой компанией. ✅ Чтобы учесть такие взносы в целях налогообложения, договор должен: – быть заключён со страховой компанией (а не сотрудником); – действовать не менее 5 лет; – не предусматривать выплат, кроме случаев смерти или вреда здоровью. 🚫 Если хоть одно из условий не соблюдено — расходы не включаются в базу по налогу на прибыль. 👉 Больше про налоги, книги и налоговую защиту — здесь: https://taplink.cc/booksivkov #налоги #страхование #Минфин #бухучет #налоговаяоптимизация #работодатель

❗️Работодатель ≠ страховая: Минфин ограничил вычет по страхованию жизни сотрудников

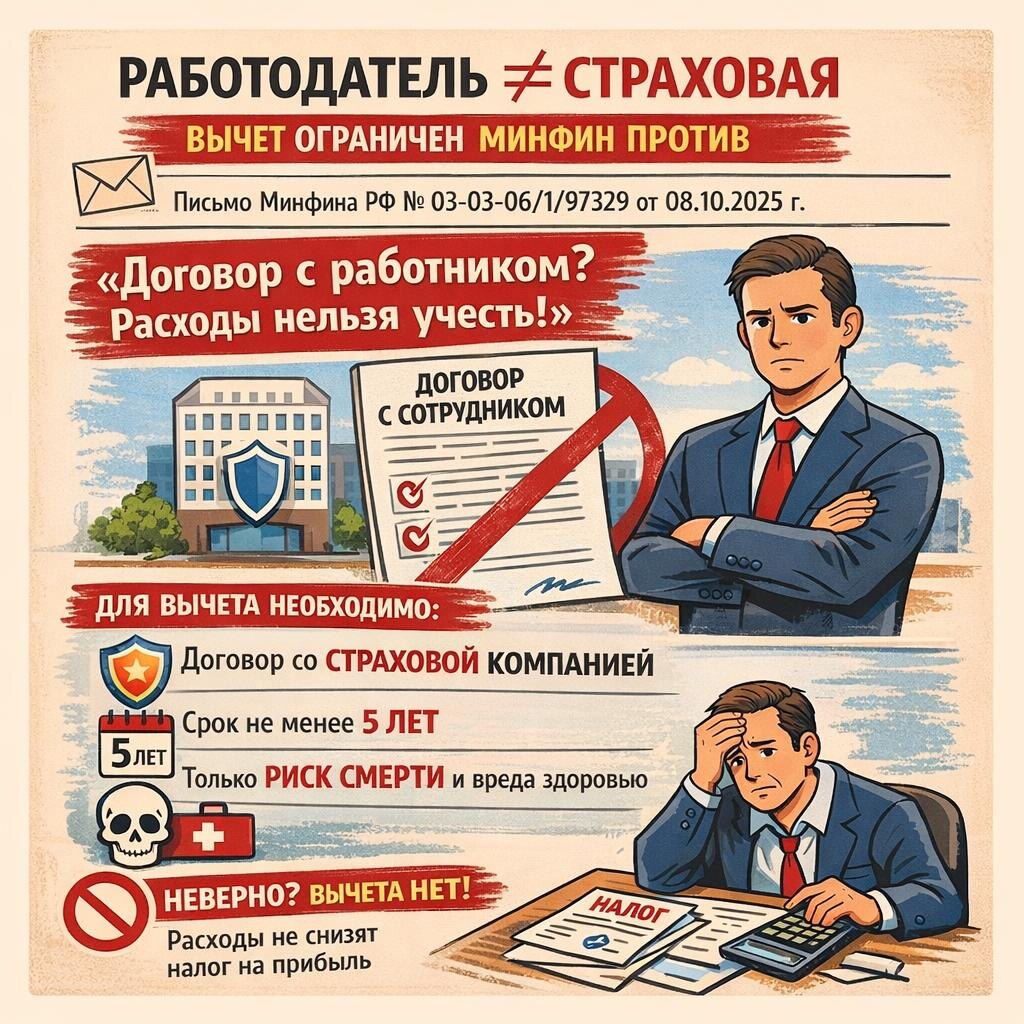

📌 Минфин России в письме от 08.10.2025 № 03-03-06/1/97329 напомнил: нельзя учитывать в расходах на прибыль страховые взносы, если договор страхования жизни заключён напрямую с работником, а не со страховой компанией.

✅ Чтобы учесть такие взносы в целях налогообложения, договор должен:

– быть заключён со страховой компанией (а не сотрудником);

– действовать не менее 5 лет;

– не предусматривать выплат, кроме случаев смерти или вреда здоровью.

🚫 Если хоть одно из условий не соблюдено — расходы не включаются в базу по налогу на прибыль.

👉 Больше про налоги, книги и налоговую защиту — здесь:

#налоги #страхование #Минфин #бухучет #налоговаяоптимизация #работодатель