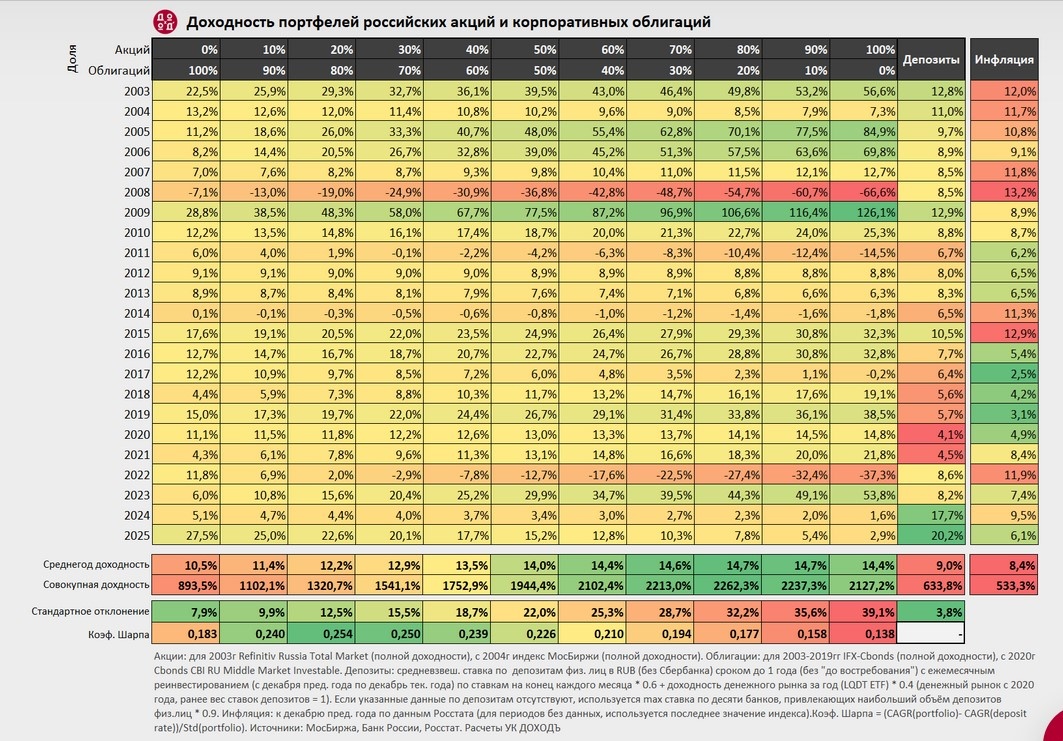

Одна таблица, которая открывает глаза инвестору

В сегодняшнем разговоре я хочу показать одну простую, но очень сильную вещь.

Как инвестору существенно снизить риски и при этом не пожертвовать доходностью.

Без сложных теорий и без прогнозов «куда пойдёт рынок».

Всего одна таблица, основанная на серьёзном эмпирическом исследовании.

Почему эта таблица важна

Исследование подготовлено управляющей компанией «Доход» (многие знают их по сайту dohod.ru), которая собрала исторические данные с 2003 по 2025 год.

В таблице сравниваются:

- портфели из акций и корпоративных облигаций в разных пропорциях,

- доходность депозитов,

- инфляция по данным Росстата.

Причём используется полная доходность:

- для акций: курсовая стоимость + дивиденды,

- для облигаций: рост цены + купоны.

Как читать таблицу (очень кратко)

По горизонтали — доля акций в портфеле: от 0% до 100%.

- Чем правее, тем больше акций и меньше облигаций.

- Слева годы: с 2003 по 2025.

- Справа депозиты и инфляция.

- Внизу самое интересное:

среднегодовая доходность, риск и коэффициент Шарпа.

Иллюзия, в которую верит большинство инвесторов

Есть популярный тезис:

Акции — рискованно, но доходно.

Облигации — надёжно, но скучно.

На первый взгляд таблица это подтверждает.

- 100% облигаций → ~10,5% среднегодовых

- 100% акций → ~14,5% среднегодовых

Кажется логичным: хочешь больше, терпи риск.

Но вот тут начинается самое интересное.

Главный сюрприз исследования

Если портфель состоит из:

- 60% акций

- 40% облигаций

👉 Среднегодовая доходность та же самая, ~14,4%.

Практически один в один с портфелем из 100% акций.

Но риск принципиально другой.

Что происходит в кризисы

Посмотрим на стресс-годы:

2008 год

- 100% акций → –66%

- 60/40 → –42%

2022 год

- 100% акций → –37%

- 60/40 → –17%

Разница колоссальная. Психологически, финансово, стратегически - это два разных мира.

Почему это так важно

Потому что:

- большие просадки ломают дисциплину,

- инвестор начинает паниковать,

- продаёт на дне,

- и никогда не реализует «долгосрочную доходность», о которой мечтал.

А портфель 60/40:

- переживает кризисы мягче,

- требует меньше нервов,

- и даёт ту же среднюю доходность.

А что с депозитами?

Последние 2 года аномалия.

- 2024: ~17,7% при инфляции ~9,5%

- 2025: ~20,2% при инфляции ~6,1%

Да, депозиты реально зарабатывали.

Но такого почти не было в истории, если посмотреть шире: часто депозиты даже не перекрывают инфляцию, а иногда и серьёзно отстают. Поэтому строить долгосрочный план, опираясь только на последние 2 года, это опасная ошибка.

Главный вывод

Если вы:

- долгосрочный инвестор,

- особенно если вам 20–40 лет,

- и впереди десятилетия инвестирования,

то вопрос звучит так:

Зачем брать максимальный риск акций,

если ту же доходность можно получить с меньшими просадками?

Эта таблица даёт очень практичный ответ:

- акции нужны,

- но не 100%,

- облигации не «балласт», а стабилизатор.

Акции - это двигатель роста, а облигации - амортизаторы.

Именно вместе они позволяют:

- переживать кризисы,

- сохранять капитал,

- и дойти до цели, не сорвавшись по дороге.

С вами был Инвест Рокер.

----------------------------------------------------------------------

А почему автора зовут ИнвестРокер? Всё очень просто:

Потому что он по профессии финансист: http://investrocker.ru/

А в душе рок-музыкант: https://music.yandex.ru/artist/24779864

----------------------------------------------------------------------