Привет, друзья! «Опытным путем» на связи 👋

Начало 2026 года оказалось богатым на "сюрпризы". С 1 января мы живем в новой реальности: НДС вырос с 20% до 22%, утильсбор на авто снова подняли, акцизы и тарифы ЖКХ подтянулись следом. А за любое нарушение теперь, кажется, придумали новый штраф.

Кошелек чувствует это сразу. Но если открыть официальные отчеты ЦБ, мы увидим цифру инфляции за 2025 год — 5,6%. Это минимум с 2020 года!

У многих возникает когнитивный диссонанс: "Как так? Цены в магазине выросли на 20%, а нам рисуют 5%?"

Давайте разберемся, почему так происходит и, главное, куда бежать с деньгами, чтобы не проедать капитал.

📉 Инфляция: Магия средних чисел

Многие считают, что Росстат «рисует» цифры. На самом деле, методика подсчета верная, просто она не совпадает с вашей личной корзиной.

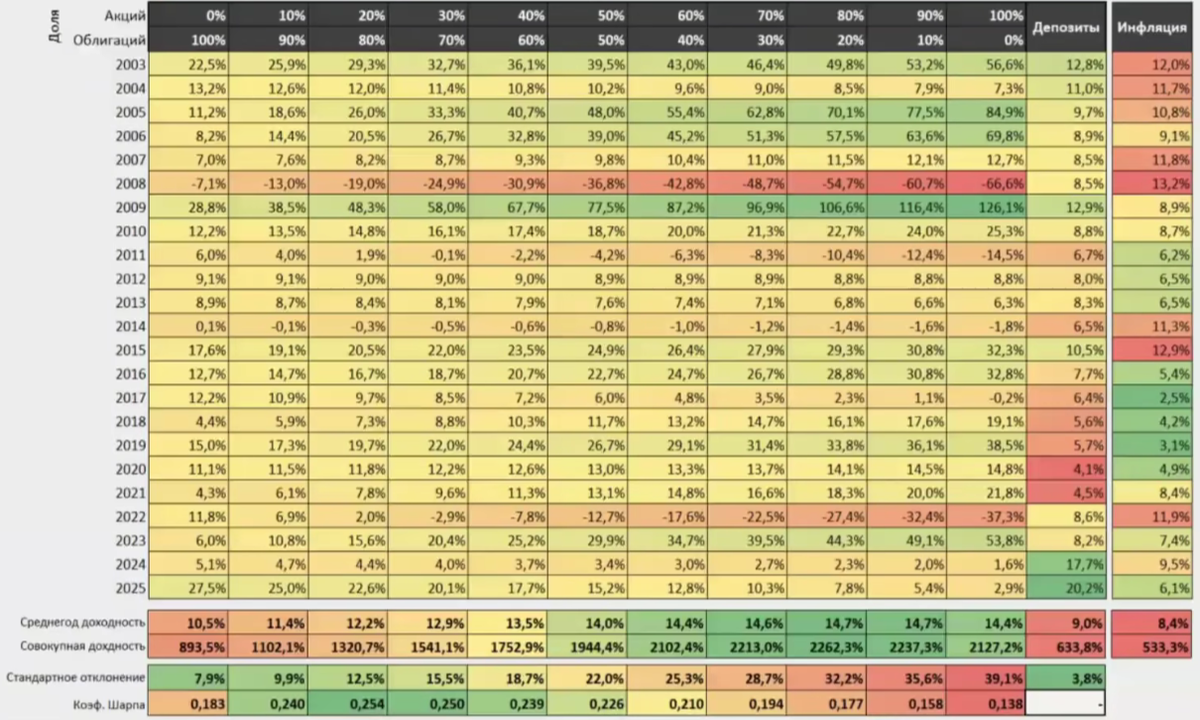

Посмотрите на таблицу УК «Доход» (прикрепляю ниже 👇). В столбце «Инфляция» четко видно, как менялась покупательная способность рубля с 2003 года.

Важный нюанс для новичков: Инфляцию нельзя просто сложить и поделить.

Если за 5 лет цены выросли на 50%, это не значит, что инфляция была 10% в год. Работает сложный процент.

Почему 5,6% ощущаются как 20%?

Инфляция считается по огромной корзине товаров.

- Телевизоры и смартфоны могли подешеветь (или не подорожать).

- А вот огурцы, яйца, услуги стоматолога и такси выросли в цене в 1,5 раза.

Мы не покупаем телевизоры каждый день, зато едим ежедневно. Поэтому наша личная инфляция всегда выше официальной. И задача инвестора — обогнать именно личную инфляцию, а не цифру из отчета ЦБ.

Разберем 4 кандидатов на спасение денег в 2026 году.

🥇 Кандидат №1. Золото и Металлы (Хайп момента)

Факты: С начала года золото в моменте прибавляло +11%. Другие цветные металлы тоже показывают вертикальный взлет.

Фундаментальные причины:

Особенно интересно выглядит медь. Аналитики предрекают ей дефицит и кратный рост к 2040 году.

- Искусственный Интеллект: Дата-центры растут как грибы. Серверам нужны тонны меди для проводки и систем охлаждения.

- Зеленая энергетика: Электрокары и ветряки требуют в разы больше цветных металлов, чем обычные авто.

Психология толпы:

Люди видят неопределенность в геополитике и рост котировок. Срабатывает рефлекс: «Надо брать, пока не подорожало еще сильнее!»

Мой взгляд (Скептический):

Золото — это страховка, а не инвестиция. Оно ничего не производит, не платит дивидендов и купонов. Это просто кусок металла, цена которого зависит только от страха на рынке.

Вспомните историю: с 2012 по 2022 год золото практически не росло.

Оно 10 лет находилось в широком боковике, периодически падая. Те, кто купил на пике в 2011-м, вышли в ноль только спустя десятилетие (с учетом долларовой инфляции — даже в минус).

Заходить в актив сейчас, когда он уже вырос на 150% за несколько лет — это огромный риск. Позицию нужно формировать, когда актив никому не нужен, а не когда о нем кричат. Я считаю, что поезд уже ушел.

🏗 Кандидат №2. Недвижимость (Бетон)

Мантра «Бетон всегда растет» записана у нас на подкорке.

Но давайте будем честными. Те, кто покупал квартиры в 2014-2015 годах (на пике цен в рублях, но перед девальвацией), в долларах проиграли. Их квартиры до сих пор могут стоить дешевле в валюте, чем 10 лет назад.

Что имеем сейчас:

Да, недвижимость — хорошая инвестиция, если вы профессионал: умеете находить недооцененные объекты, выбирать развивающиеся локации и делать ликвидный ремонт.

Но для пассивного инвестора минусов сейчас больше:

- Порог входа: Нужны миллионы.

- Доходность: Аренда приносит 5-6% годовых. При ставке ЦБ 16% — это благотворительность.

- Ликвидность: Продать квартиру быстро сейчас — тот еще квест.

- Нюансы: Приемка, ремонт, ЖКХ, налоги, простои.

Бетон — это про сохранение денег на горизонте 20 лет, а не про заработок здесь и сейчас.

💵 Кандидат №3. Валюта (Спящий гигант)

Доллар топчется в диапазоне 76-78₽ уже долгое время. Все, кто ждал «доллар по 100» в 2025 году, разочарованы.

Но посмотрите на ситуацию системно. Мы попали в замкнутый круг:

- Доллар слишком дешевый.

- Нефть дешевая = Экспортеры получают меньше валютной выручки.

- Бюджет дефицитный (ему нужны рубли от экспортеров).

Единственная возможность наполнить бюджет и помочь экспортерам — это либо рост цен на нефть (что от нас не зависит), либо ослабление рубля. Фундаментальных причин для такого крепкого рубля (при нашей инфляции) нет.

Моя стратегия:

Шансы на возврат к курсу 90+ до конца 2026 года очень высоки.

Если мы купим Замещающие облигации (ЗО) сейчас (при курсе 77), то при возврате к 90 мы получим:

- Рост тела на переоценке валюты (~17%).

- Купонный доход в валюте (7-9% годовых).

- Итоговая доходность может легко перевалить за 25% годовых.

📜 Кандидат №4. Длинные Облигации (ОФЗ)

Ставка ЦБ снижается (с 21% мы уже ушли на 16%). Теоретически, длинные ОФЗ должны лететь вверх.

На практике рост сдерживает Минфин. Ему нужно занимать деньги, он выпускает новые облигации в рекордных объемах, размывая спрос. Поэтому «ракеты» на 50% роста прямо завтра не будет.

Но математика на нашей стороне:

Набрать позицию сейчас, под дальнейшее снижение ставки (в район 10-12%) — это разумная идея.

Мы фиксируем купон 12-14% + получаем потенциал переоценки тела ~10%. Итого: 22-25% годовых с надежностью государства.

Подробнее в статье 👉 Как получить 20% и НЕ заплатить НДФЛ

🔥 Лайфхак: Ипотечный арбитраж

Особенно это актуально для тех, у кого есть старая дешевая ипотека (под 6-8%).

Используйте ипотеку как финансирование. Вы не гасите долг досрочно (который стоит вам 6%), а несете деньги в ОФЗ под 20%+.

Эта конструкция экономически безупречна.

🏁 Вывод

Не ищите «золотую пулю» и не поддавайтесь всеобщей панике или эйфории.

Мой рецепт от турбулентности 2026:

- Золото: Поздно. Хайп.

- Недвижимость: Сложно и дорого для входа.

- Валюта (через ЗО): Отличный момент для покупки «на дне».

- Длинные ОФЗ: Рабочая лошадка для фиксации доходности.

Определите свой горизонт и выберите тот инструмент, который понятен именно вам.

А вы успели купить золото или сидите в кэше? 👇

🎁 Хватит инвестировать вслепую

Чтобы вы могли четко видеть, какая доля вашего портфеля находится в золоте, а какая в облигациях, и не нарушен ли баланс — я сделал умную Google-таблицу.

Она сама подтягивает текущие цены с Мосбиржи, считает вашу реальную доходность и показывает структуру активов. Больше не нужно вбивать цифры руками в Excel.

Это бесплатно. Забирайте шаблон и следите за моей стратегией защиты капитала в Telegram-канале: