НДС на УСН в 2026 году больше не слухи из чатов, а официальные правила, подробно разложенные ФНС в методических рекомендациях. В документе расписано, когда у организаций и ИП на упрощёнке возникает обязанность платить НДС, как считать лимит в 20 млн, какую ставку выбрать — 22%, 10%, 5% или 7% — и что делать с длящимися договорами и вычетами. Разбираем самое важное из этих разъяснений простым языком: на что в первую очередь обратить внимание бухгалтеру и бизнесу на УСН, который в 2026 году впервые начинает работать с НДС.

И если вам важно не только понимать изменения налогов, но и быть в курсе практических банковских инструментов и выгод (например, выгодные РКО, эквайринг и акции банков, которые влияют на операционные процессы ваших клиентов), то такие подборки регулярно появляются в канале.

Кто на УСН становится плательщиком НДС

Главная мысль ФНС: круг упрощенцев с НДС будет только расширяться.

- С 1 января 2026 года НДС платят все организации и ИП на УСН, у которых доход за 2025 год превысил 20 млн рублей.

- Даже если вы делаете только операции, не облагаемые НДС или не являющиеся объектом, декларацию по НДС всё равно придётся сдавать.

- Порог будет снижаться: с 2027 года ориентируемся на 15 млн за 2026 год, с 2028 года — на 10 млн за 2027 год.

Отдельно про новичков:

- новая организация/ИП на УСН в 2026 году не платит НДС, пока доход в текущем году не превысил 20 млн;

- как только превысил (и не вышли за 490,5 млн), НДС начинается с 1‑го числа следующего месяца.

Как правильно посчитать “фатальные” 20 млн

ФНС подчёркивает: ошибка в расчёте лимита = проблемы с НДС.

- Лимит 20 млн считается кассовым методом — как доходы для налога по УСН.

- При совмещении режимов (УСН+ПСН, ОСНО+ПСН, ЕСХН+ПСН) доходы по режимам суммируются, а по патенту берутся фактические поступления, а не потенциальный доход по патенту.

- Агенты на УСН включают в лимит только своё агентское вознаграждение, а не всю сумму, проходящую через них.

Если в 2026 году в процессе работы доход превысит 20 млн (но не более 490,5 млн с учётом дефлятора 1,09) — обязанность по НДС возникает с месяца после превышения.

Кто остаётся без НДС и в каких случаях всё равно заплатит

Освобождение по НДС для упрощенцев работает автоматически, если доход за 2025 год не превысил 20 млн.

- Заявления в ФНС подавать не нужно, освобождение действует само по себе.

- Освобождённый от НДС бизнес на УСН не ведёт книги покупок и продаж, не сдаёт декларацию по НДС.

Но даже при освобождении НДС всё равно придётся платить, если:

- выставили счёт‑фактуру с выделенным НДС;

- стали налоговым агентом по НДС;

- ввезли товары в РФ (импорт).

То есть «мы на УСН без НДС» больше не волшебная броня - и это ещё один повод посмотреть, как налоговые новации пересекаются с финансовыми продуктами и банковскими сервисами ваших клиентов. В нашем Telegram-канале обычно не только про банковские акции, но и про конкретные инструменты, которые помогают упрощенцам и их бухгалтерам оптимизировать работу с банками и расчётными счетами.

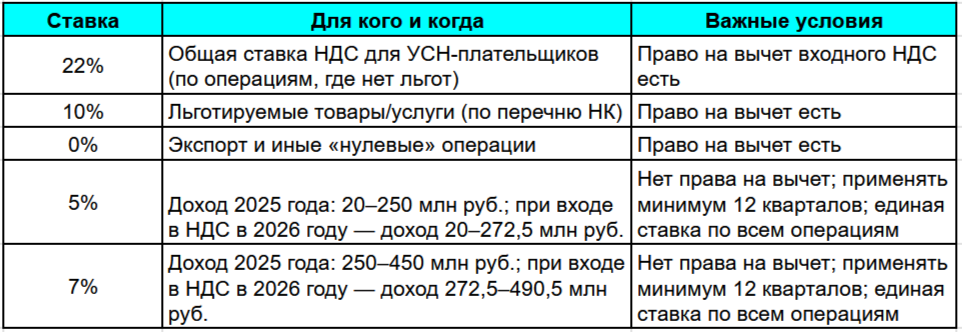

Какую ставку НДС можно выбрать на УСН

ФНС даёт чёткий набор ставок и лимитов.

Ставки НДС для УСН в 2026 году

Важный нюанс: выбранную ставку (22, 10, 5, 7) нужно указывать во всех первичных документах, счётах‑фактурах, УПД и декларациях и применять ко всем операциям.

ФНС отдельно отмечает: покупатель на общей системе сможет принять к вычету НДС даже по ставкам 5% и 7%, если налог правильно выделен в счёте‑фактуре.

Расчётные ставки и длящиеся договоры

Рекомендации подробно напоминают про расчётные ставки:

Пример для 5%:

- аванс 50 000 рублей уже с НДС → НДС = 50 000 × 5/105.

Отдельный блок — длящиеся договоры:

- если аванс получен в 2025 году, когда было освобождение от НДС, а отгрузка в 2026 году уже с НДС, налог с аванса не начисляют;

- НДС по отгрузке можно предъявить покупателю только при согласованном изменении цены договора (допсоглашение);

- если покупатель не согласен, НДС придётся считать по расчётной ставке из фактической цены.

ФНС отдельно указывает: можно заранее в договоры 2026 года включать условие, что при утрате освобождения или превышении лимита цена увеличивается на сумму НДС.

Переходные положения и восстановление входного НДС

Для тех, кто с 2026 года «въезжает» в НДС на УСН с общей ставкой (22% или 10%), предусмотрено важное послабление:

- можно принять к вычету входной НДС по товарам (работам, услугам), приобретённым до конца 2025 года, но не использованным до этого момента, при выполнении условий закона 176‑ФЗ и ст. 145 НК.

Но есть и обратная сторона — восстановление НДС:

- при переходе с общей ставки 22% на спецставки 5% или 7%;

- при автоматическом освобождении от НДС с нового года, если в 2025 году работали с НДС 20%.

Входной НДС восстанавливают в декларации:

- либо в первом квартале применения 5%/7%;

- либо в IV квартале перед началом освобождения.

Речь идёт о суммах по товарам, которые используются в операциях, освобождённых от НДС или облагаемых по пониженным ставкам.

Что это значит для бухгалтера на практике

Методичка ФНС по НДС на УСН — это, по сути, «карта местности», по которой инспектор будет ходить в 2026 году. Чтобы пройти этот год без жёстких сюрпризов, бухгалтеру стоит:

- по каждому клиенту/компании на УСН на 2026 год:

посчитать доход за 2025‑й по кассе и определить статус по НДС;

выбрать возможную ставку (22, 10, 5, 7) и показать руководству, что это значит для цен и маржи;

проверить договоры и включить в них «страховочные» формулировки про НДС; - обновить учётную политику, настройки учётной системы и касс под новые ставки и требования ФНС;

- завести себе простой внутренний регистр по лимитам (20 / 15 / 10 млн и 250 / 450 / 272,5 / 490,5 млн), чтобы не прозевать момент, когда НДС включится автоматически.

А чтобы не терять выгодные банковские возможности, идущие рука об руку с налоговой практикой (например, условия по РКО, акции банков-партнёров, способы экономии на финансовых продуктах), подписывайтесь на наш канал - там регулярно публикуются такие полезные материалы для практиков.