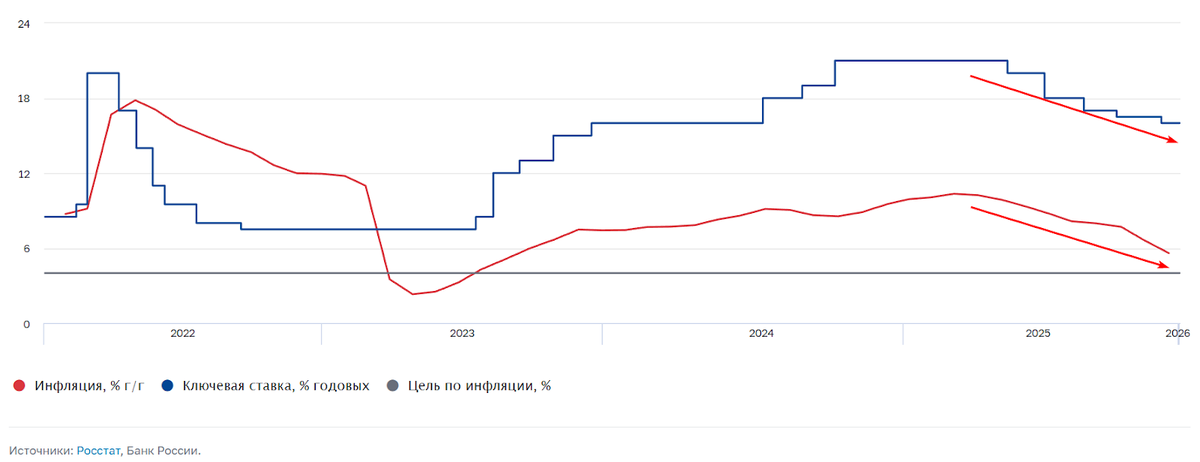

Инфляция и ключевая ставка Центробанка - две главные оси координат, вокруг которых вращается российский фондовый рынок и экономика в целом. По итогам 2025 года инфляция в России составила менее 6%, а ключевая ставка завершила год на уровне 16%. Кажется, что позитивные тенденции налицо, но главный вопрос для инвесторов - что будет дальше в 2026 году? Сможет ли ЦБ продолжить снижение ставки и как это отразится на рынках?

В этой статье разберем основные сценарии, ключевые риски на финансовых рынках в 2026 году в свете динамики инфляции и ключевой ставки Центробанка.

Инфляция в 2025 году: пик пройден, но впереди январский всплеск

По итогам 2025 года инфляция в России снизилась до уровня 5,6%. Это значительное замедление по сравнению с предыдущими периодами (к примеру, 9,5% по итогам 2024 года), и оно дало ЦБ пространство для снижения ставки с 21% до 16% в ушедшем году. Однако путь к нормализации не был гладким.

Ключевые моменты инфляционной картины:

- основной тренд 2025 года - последовательное снижение инфляции в годовом выражении с марта 2025 г. на пике в 10,3% до 5,6% в декабре, т.е. почти в 2 раза.

- ключевая ставка примерно в 10 процентных пунктов выше инфляции в 2025 г. оказывала сдерживающее давление на потребительский спрос на фоне высоких процентных ставок по кредитам, зависящих от ставки ЦБ. При этом ЦБ постепенно снижал ставку с 21% до 16% по мере снижения инфляции, что позволяло не перегнуть палку и не ввести экономику в рецессию.

- главное инфляционное событие начала 2026 года - повышение НДС и тарифов с января. Хоть инфляция и скакнула - на 12 января годовой показатель вырос до 6,3%, - это абсолютно прогнозируемый и ожидаемый фактор, аналогичный прошлогоднему росту тарифов естественных монополий или повышению НДС в 2019 году. Повышение НДС и тарифы - это временный фактор, когда он полностью отразится в ценах, то основной проинфляционный фактор на 2026 год уйдет.

Таким образом, ЦБ и рынки смотрят не на сам всплеск, а на скорость его «переваривания» экономикой. Если инфляция быстро вернется к траектории снижения, это откроет дорогу для смягчения денежно-кредитной политики. Предварительно, перенос роста НДС и тарифов в цены продлиться первые несколько недель 2026 г.

Ключевая ставка ЦБ: от выжидания к уверенному снижению

Текущая ставка в 16% остается ограничительной для экономики. Более того, разница между ключевой ставкой и инфляцией остается примерно в 10 п.п. это исторически высокий разрыв, указывающий на сильное давление на бизнес и кредитование. Так долго продолжаться не может. Поэтому базовый сценарий на 2026 год предполагает:

- осторожное начало: на ближайшем заседании в феврале ЦБ может снизить ставку осторожно, например, на 0,5 п.п. до 15,5%. Причина - наблюдение за тем, как экономика абсорбирует эффект от повышения НДС и тарифов.

- активная фаза весной-летом: после того как январский инфляционный «горб» сойдет на нет, ЦБ может перейти к более уверенному и быстрому циклу снижения ставки на заседаниях весной.

Целевой диапазон на конец года: ожидаемый диапазон ключевой ставки к концу 2026 года, на наш взгляд, - 12-13%. Это согласуется с со ставкой в 16% на начало 2026 г. и средней ставкой в рамках текущего прогноза ЦБ в 13-15% за весь 2026 г. Тогда ЦБ ожидает, что сможет вернуть инфляцию почти к своей цели в 4% в годовом выражении.

Что мешает ЦБ снижать ставку быстрее?

В первую очередь, геополитические неопределенности - один из основных сдерживающих факторов, которые могут привести к новым санкциям, проблемам на стороне предложения и повышенным инфляционным ожидания населения.

Также сохраняется напряженность на рынке труда: несмотря на микропозитив (рост безработицы в конце 2025 года), гонка зарплат и дефицит кадров остаются проинфляционными факторами, за которыми пристально следит регулятор. При этом данный рынок продолжает охлаждаться - число вакансий снижается, что резюме растет, т.е. спрос на персонал становиться более умеренным.

Инвестиционные выводы: как извлечь пользу из смены тренда?

Переход к циклу снижения ставок - мощный катализатор для фондового рынка, особенно для определенных секторов.

Прямые бенефициары снижения ставки - акции компаний с высокой долговой нагрузкой. Снижение процентов по кредитам напрямую увеличит их чистую прибыль.

Примеры: инвестиционный холдинг АФК «Система», девелопер «Самолет».

Облигации и ОФЗ: Снижение ключевой ставки ведет к росту цен на уже выпущенные облигации с фиксированной ставкой, особенно длинные. Стратегия «покупки и удержания» долгосрочных ОФЗ остается привлекательной.

Как поступать инвестору?

💡 Готовить свой портфель к «разжатию пружины». Текущая недооценка российского рынка (мультипликатор P/E 5,8) в сочетании с ожидаемым циклом снижения ставок создает благодатную почву для роста рынка в 2026 году.

Важно в такой ситуации следить за динамикой инфляции, решениями ЦБ по ставке, отчетами компаний за 4 квартал 2025 и 1 квартал 2026 года, которые могут показать восстановление бизнесов после спада 2025 года.

А что думаете вы? Согласны с нашим сценарием снижения ставки? Какие сектора и компании, по вашему мнению, выиграют больше всего? Поделитесь вашим мнением в комментариях!

// Не является персональной инвестиционной рекомендацией.

Закрепляем знания

Для тех, кто хочет глубже разбираться в макроэкономике и принимать взвешенные инвестиционные решения на ее основе, важно следить за мнением опытных аналитиков.

О тонкостях анализа ставок, инфляции и выборе акций в текущих условиях вы можете узнать в Телеграм-канале Fin-Plan Виталия Кошина - от практикующего инвестора с многолетним опытом. Подписывайтесь, чтобы быть в курсе всех ключевых трендов и инвестиционных идей: https://t.me/finplanorg