Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Профиль эмитента: О компании GloraX

GloraX — федеральный девелопер, специализирующийся на строительстве жилых комплексов, коммерческой недвижимости и объектов социальной инфраструктуры. Основанная в 2014 году Андреем Биржиным, компания прошла путь от локального застройщика в Санкт-Петербурге до одного из технологических лидеров отрасли федерального масштаба.

Ключевые характеристики бизнеса:

- Рыночная позиция: Входит в ТОП-20 застройщиков РФ по объему текущего строительства (по состоянию на начало 2026 года — около 770 тыс. кв. м).

- География присутствия: Активная экспансия в 8 регионов России. Основные рынки — Санкт-Петербург, Москва и Ленинградская область. Новые стратегические центры роста — Нижний Новгород, Казань и Владивосток.

- Продукт: Фокус на сегменты «комфорт+» и «бизнес», что обеспечивает более высокую маржинальность по сравнению с массовым сегментом.

- Стратегия: Цифровизация девелоперского цикла (собственная экосистема GloraXApp) и агрессивное наращивание портфеля через M&A (например, покупка компании «ЖилКапИнвест» во Владивостоке).

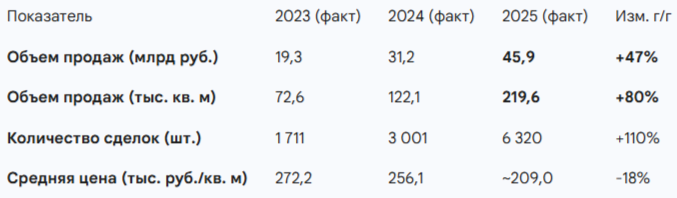

По итогам 2025 года компания продемонстрировала рекордные операционные результаты, увеличив объем продаж на 80% в натуральном выражении (до 219,6 тыс. кв. м), что подтверждает устойчивость бизнес-модели к высоким ставкам.

2. Кредитный рейтинг и история его присвоения

Кредитное качество GloraX оценивается двумя ведущими агентствами. На текущий момент (январь 2026) действуют следующие рейтинги:

2.1. Рейтинговое агентство АКРА

- Текущий рейтинг: BBB(RU), прогноз «Стабильный».

- История: * 08 августа 2025 года: АКРА повысило рейтинг GloraX до уровня BBB(RU) (ранее BBB-(RU)) в связи с улучшением оценки размера бизнеса, ростом портфеля проектов и успешной региональной экспансией.

14 октября 2024 года: Рейтинг был подтвержден на уровне BBB-(RU) с прогнозом «Позитивный».

Впервые рейтинг был присвоен 09 ноября 2021 года (BBB-(RU)).

2.2. Рейтинговое агентство НКР

- Текущий рейтинг: BBB+.ru, прогноз «Стабильный».

- История:

15 апреля 2025 года: НКР присвоило компании рейтинг BBB+.ru. Агентство отметило сильные рыночные позиции в ключевых регионах, высокую рентабельность и адекватный уровень долговой нагрузки.

Вывод: Кредитный профиль компании находится в восходящем тренде. Повышение рейтингов в 2025 году открывает доступ к более широкому кругу институциональных инвесторов и снижает стоимость заимствований.

3. Макроэкономический контекст и сценарий смягчения ДКП

Инвестиционная оценка облигаций с фиксированным купоном невозможна без детального анализа монетарной среды. Текущая ситуация на долговом рынке РФ характеризуется инвертированной кривой доходности, что отражает консенсус рынка относительно временного характера сверхжесткой политики ЦБ РФ.

3.1. Траектория ключевой ставки: Сценарий 2025–2026

В основу оценки выпуска GloraX-001Р-05 заложен следующий макроэкономический сценарий:

- Пиковая ставка (начало 2025): 21,00%.

- Текущая ставка (начало 2026): 16,00%.

- Целевая ставка (конец 2026): 12,00%.

Данная траектория говорит о замедлении инфляционных процессов и оживлении кредитования. Для девелоперского сектора этот сценарий является "спасательным кругом", так как он напрямую влияет на два ключевых параметра: доступность ипотеки для населения и стоимость обслуживания проектного долга для застройщиков.

Влияние на стоимость долга девелоперов:

В структуре обязательств GloraX преобладает проектное финансирование с плавающей ставкой. Механизм эскроу позволяет снижать эффективную ставку до уровня 0,1–4% при условии достаточного наполнения счетов. Однако та часть долга, которая не покрыта эскроу (в случае GloraX коэффициент покрытия составляет 0,73х на 1П 2025 ), обслуживается по рыночным ставкам, привязанным к ключевой (КС + 2-3%). Снижение КС с 16% до 12% приведет к радикальному сокращению процентных расходов по непокрытой части долга, высвобождая операционный денежный поток и улучшая коэффициент покрытия процентов (ICR).

3.2. Кривая доходности и эффект дюрации

Рынок корпоративных облигаций категории BBB (Ru) в настоящий момент предлагает доходности в диапазоне 24–27% на коротком конце (до 1,5 лет) и 22–24% на среднем участке кривой (2–3 года). Выпуск GloraX с YTM 23,14% на срок 3,5 года находится вблизи справедливых значений, однако его главная ценность заключается в фиксированном купоне 21% на длительный срок.

Механика переоценки:

Если к концу 2026 года безрисковая ставка опустится до уровня 12–13% (ключевая ставка + премия ОФЗ), то требуемая доходность для эмитентов уровня GloraX (спред за риск ~300-350 б.п.) составит порядка 15,5–16,5%.

Облигация с купоном 21%, торгующаяся с доходностью 16%, будет стоить значительно выше номинала. Математическое ожидание полной доходности при реализации этого сценария превышает 30% годовых на горизонте первого года владения, что существенно превосходит доходность депозитов и фондов денежного рынка.

4. Операционный профиль и рыночная позиция

GloraX демонстрирует агрессивную стратегию экспансии, что является ключевым элементом кредитной истории. Компания перешла от модели точечной застройки в Санкт-Петербурге к комплексному освоению территорий (КОТ) в регионах с высоким потенциалом маржинальности.

4.1. Динамика продаж и операционная эффективность

Согласно операционному отчету за 12 месяцев 2025 года, компания достигла рекордных показателей, несмотря на сложные рыночные условия.

Анализ ценовой динамики:

Снижение средней цены реализации на 18% (с 256 тыс. до ~209 тыс. руб./кв. м) не является признаком демпинга или проблем со спросом. Это структурный эффект изменения географического микса. В 2024 году портфель был сконцентрирован в Санкт-Петербурге (высокий чек). В 2025 году доля региональных продаж (Нижний Новгород, Казань, Ленобласть) выросла до 52% в натуральном выражении. Региональные проекты имеют меньшую абсолютную цену "квадрата", но, как правило, обеспечивают сопоставимую или более высокую рентабельность за счет существенно более низкой стоимости земли и административного входа.

Квартальная динамика:

В 4 квартале 2025 года, когда рынок также находился под давлением ставки, GloraX показал рост продаж на 62% в метрах и 31% в деньгах к аналогичному периоду прошлого года. Это подтверждает, что продукт компании (преимущественно комфорт- и бизнес-класс с качественной продуктовой "упаковкой") остается востребованным, а маркетинговые инструменты (рассрочки, субсидированные ставки от застройщика) работают эффективно.

4.2. Региональная диверсификация как фактор устойчивости

Трансформация в федерального игрока снижает риски концентрации на одном рынке.

- Нижний Новгород: Запуск премиального проекта "GloraX Premium Гребной канал" и других площадок. Регион характеризуется дефицитом качественного предложения бизнес-класса.

- Казань: Вход с проектом "GloraX Экосити". Казань — один из самых платежеспособных региональных рынков РФ.

- Владивосток: Приобретение компании "ЖилКапИнвест" стало стратегическим шагом. Дальний Восток — уникальный регион, где действует "Дальневосточная ипотека" под 2%, что делает спрос практически неэластичным к изменениям ключевой ставки ЦБ. Включение этих проектов в периметр Группы создает мощный защитный актив в портфеле.

- Рейтинг в отрасли: Компания вошла в ТОП-20 застройщиков РФ по объему текущего строительства (770 тыс. кв. м) , что повышает ее переговорную позицию с банками и поставщиками.

4.3. Структура оплат и ипотечное плечо

Доля ипотечных сделок и 100% оплат достигла 87% в 2025 году, увеличившись на 12 п.п.. Это позитивный сигнал для кредиторов, так как означает быстрое наполнение счетов эскроу. В условиях высокой стоимости денег рассрочки (хотя и популярные у покупателей) являются дорогим удовольствием для девелопера, так как откладывают поступление денег на эскроу и не позволяют снижать ставку по проектному финансированию. Высокая доля ипотеки свидетельствует о том, что клиенты GloraX успешно проходят скоринг банков даже при ужесточении макропруденциальных лимитов ЦБ.

5. Финансовый анализ

Анализ финансового состояния базируется на консолидированной отчетности по МСФО за 1 полугодие 2025 года и ретроспективных данных. Финансовый профиль компании характеризуется активной инвестиционной фазой, что отражается на структуре баланса и денежных потоков.

5.1. Анализ прибыльности и рентабельности

GloraX демонстрирует впечатляющую динамику выручки и EBITDA, что обусловлено переходом проектов, запущенных в 2022–2023 годах, в стадию активной строительной готовности (метод признания выручки "по мере готовности").

Интерпретация рентабельности:

Рентабельность по EBITDA на уровне 41,6% в 1П 2025 года является аномально высокой для сектора масс-маркет девелопмента, но характерной для игроков, реализующих проекты бизнес-класса на ранних стадиях признания выручки с низкой себестоимостью земли (приобретенной до скачка инфляции).

Также стоит отметить, что в составе EBITDA может учитываться "бумажная" прибыль от выгодного приобретения дочерних компаний, что характерно для активных M&A сделок (покупка "ЖилКапИнвест" ). Очищенная рентабельность, вероятно, находится в диапазоне 25–30%, что все еще является отличным показателем эффективности.

Валовая рентабельность на уровне 40,8% подтверждает способность компании перекладывать рост себестоимости строительства (СМР) на конечного потребителя, сохраняя маржинальность.

5.2. Долговая нагрузка и структура капитала

Это наиболее критичный раздел для держателей облигаций. Анализ долговой нагрузки GloraX требует разделения на "Проектный долг" (обеспеченный эскроу) и "Корпоративный долг".

Структура долга на 30.06.2025 (млрд руб.) :

- Краткосрочные кредиты и займы: 14,83 млрд руб. (снижение с 22,6 млрд руб. на конец 2024 г.).

- Долгосрочные кредиты и займы: 53,88 млрд руб. (рост с 29,7 млрд руб.).

- Итого финансовый долг: ~68,7 млрд руб.

- Денежные средства: 2,71 млрд руб.

- Средства на эскроу счетах: 23,99 млрд руб.

- Проектное финансирование: 41,82 млрд руб.

Ключевые метрики долговой нагрузки (LTM 1П 2025):

- Чистый долг (общий) / EBITDA: 37,2 млрд / 13,2 млрд = 2,82х.

- Чистый корпоративный долг / EBITDA: 19,4 млрд / 13,2 млрд = 1,47х.

Анализ качества долга:

- Трансформация срочности: Компания успешно рефинансировала краткосрочные обязательства, заместив их долгосрочными. Доля краткосрочного долга снизилась, что улучшает профиль ликвидности и снижает риск "стены рефинансирования" в ближайшие 12 месяцев.

- Корпоративный леверидж: Показатель Чистый корпоративный долг / EBITDA на уровне 1,47х является очень консервативным. Для сравнения, ковенанты по облигациям часто устанавливаются на уровне 3,0-4,0х. Это означает, что "токсичный" долг (не покрытый будущими потоками от раскрытия эскроу) находится на безопасном уровне.

- Эффект эскроу: Коэффициент покрытия проектного долга средствами эскроу составляет 0,73х (24,0 / 33,1 — расчет по чистому проектному финансированию ). Значение ниже 1,0х означает, что часть проектного долга обслуживается по повышенной ставке. Однако в условиях агрессивного роста портфеля (запуск новых строек) временное отставание наполнения эскроу от выборки кредитов является нормальным явлением.

5.3. Денежные потоки и ликвидность

Операционный денежный поток (OCF) до уплаты процентов и налогов традиционно отрицательный (-3,4 млрд руб. в 1П 2025). Это классическая картина для растущего девелопера: деньги вкладываются в землю и стройку (WIP - запасы выросли до 52 млрд руб. ), а поступления от клиентов замораживаются на эскроу-счетах и не попадают в OCF напрямую.

Ликвидность поддерживается:

- Остатком денежных средств (2,7 млрд руб.).

- Существенным объемом невыбранных кредитных линий (около 68 млрд руб. согласно ).

- Предстоящим раскрытием эскроу-счетов по мере ввода объектов в эксплуатацию в 2025-2026 годах (ввод в 1П 2025 составил 61,7 тыс. кв. м , ожидается рост).

6. Анализ выпуска облигаций GloraX-001Р-05

Инструмент GloraX-001Р-05 представляет собой классическую корпоративную облигацию с фиксированным доходом.

6.1. Параметры выпуска и справедливая стоимость

- Эмитент: ООО «Глоракс».

- Объем: 3 млрд руб. (типичный объем для серии).

- Купон: 21,00% годовых.

- Периодичность: Ежемесячно (30 дней), что повышает эффективную доходность за счет реинвестирования.

- YTM (Доходность к погашению): 23,14%.

- Срок до погашения: 3,5 года (~1274 дня).

- Кредитный рейтинг: BBB(RU) от АКРА / BBB+.ru от НКР.

Сравним выпуск с аналогами в секторе строительства с рейтингами BBB/A-:

- Облигация ГЛОРАКС 001Р-04 с фиксированным купоном. Облигация ГЛОРАКС1Р4 стоит сейчас 111.18% от номинала. Доходность к погашению 21,16%. Купон 25,5%. Погашение 24-03-2028.

- Облигация Брусника 002Р-04 с фиксированным купоном. Облигация Брус 2Р04 стоит сейчас 99.76% от номинала. Доходность к погашению 23,94%. Купон 21,5%. Погашение 23-07-2028.

- Облигация ГК Самолет БО-П18 с фиксированным купоном. Облигация СамолетP18 стоит сейчас 111.35% от номинала. Доходность к погашению 21,34%. Купон 24%. Погашение 06-06-2029.

- Облигация Эталон-Финанс 002Р-04 с фиксированным купоном. Облигация ЭталонФин4 стоит сейчас 100.20% от номинала. Доходность к погашению 21,75%. Купон 20%. Погашение 11-11-2027.

Наблюдение: GloraX предлагает купон 21%, что находится в рынке, без особой премии. YTM 23,14% выглядит справедливо, учитывая операционные и финансовые компании.

7. Оценка рисков

Инвестиция в категорию BBB сопряжена с рисками, которые необходимо учитывать.

7.1. Риск "Выше и дольше" (Процентный риск)

Если инфляция окажется устойчивой (влияние тарифов ЖКХ, дефицита кадров, ослабления рубля) и ЦБ не сможет снизить ставку до 12% в 2025 году, оставив её на уровне 16-15%. Высокий купон 21% выступит мощным буфером. Даже при стагнации цены инвестор получает доходность, превышающую инфляцию. Это "защитная" фиксация.

7.2. Риск ликвидности и "эскроу-ловушка"

При падении продаж средства на эскроу могут накапливаться медленнее, чем выбирается кредит. Это приведет к росту эффективной ставки по кредитам.

- Анализ: Коэффициент покрытия 0,73х требует внимания. Однако рекордные продажи 2025 года (+80% в метрах) говорят о том, что приток на эскроу в ближайшие кварталы будет ускоряться, улучшая этот показатель.

7.3. Риск интеграции M&A

Покупка "ЖилКапИнвест" во Владивостоке — это управленческий вызов. Удаленное управление стройкой на расстоянии 7000 км несет операционные риски.

- Митигация: Федеральные девелоперы (ПИК, Самолет) успешно доказали возможность эффективной региональной экспансии через цифровизацию управления. GloraX активно инвестирует в IT-платформы (GloraXApp), что снижает этот риск.

7.4. Отраслевой риск (Отмена льгот)

Полная отмена Семейной ипотеки или существенное ужесточение условий может обрушить спрос.

- Митигация: GloraX диверсифицировал портфель в регионы с особыми режимами (ДВ-ипотека во Владивостоке не зависит от общефедеральных лимитов и действует до 2030 года).

8. Заключение

АО «Глоракс» представляет собой классическую историю роста на российском долговом рынке. Компания эффективно использует кризис для захвата доли рынка, демонстрируя гибкость в управлении продажами и географией присутствия.

Финансовые метрики, в частности соотношение чистого корпоративного долга к EBITDA на уровне 1,47х, подтверждают способность компании обслуживать свои обязательства даже в условиях высоких ставок. Перекос в сторону долгосрочного долга и наличие значительной подушки ликвидности в виде невыбранных кредитных линий создают запас прочности.

Инвестиционный вердикт по выпуску GloraX-001Р-05:

Выпуск является высокопривлекательным для формирования портфеля с фиксированным доходом.

- Тактически: Купон 21% обеспечивает хорошую доходность в секторе BBB/BBB+.

- Стратегически: Выпуск является ставкой на неизбежную нормализацию ДКП. Потенциал получения 30%+ годовых за счет переоценки тела облигации при снижении ставки делает этот инструмент предпочтительнее флоатеров на текущей фазе цикла.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.