Биржевые инвестиционные фонды (ETF — Exchange-Traded Funds) совершили настоящую революцию в мире финансов, сделав доступными инвестиции по всему миру в несколько кликов. Эти фонды, как и их российские аналоги, прекрасно подходят для создания разнообразных портфелей.

📈 Большинство ETF отслеживает рыночные индексы. Индекс - это рыночная котировка, показывающая совокупное движение множества бумаг (допустим, акций). Инвестировать непосредственно в индекс нельзя, а вот в биржевой фонд, который его отслеживает - без проблем.

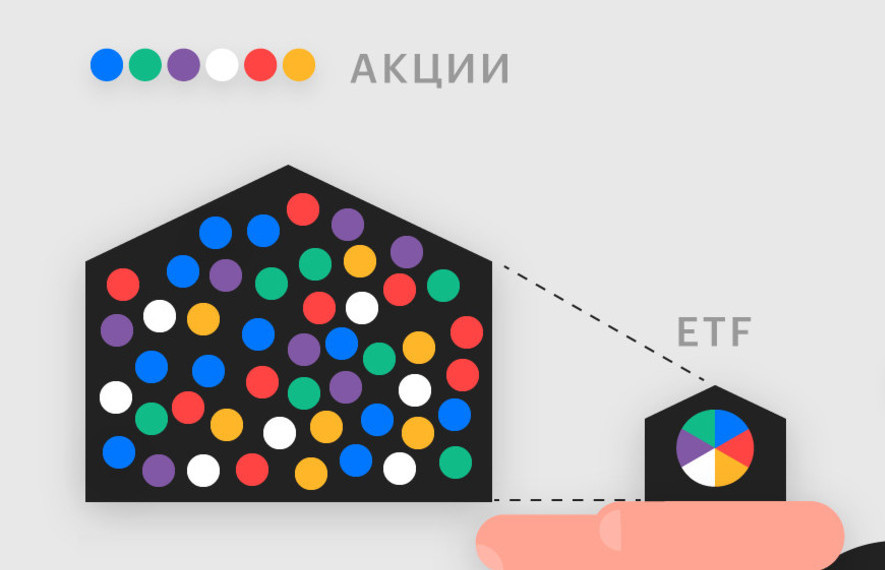

💼 Образно говоря: пай ETF это большое мозаичное полотно, а каждая клетка в нем это отдельная ценная бумага (обычно акция или облигация). Покупая пай фонда, вы мгновенно становитесь владельцем микроскопических долей сотен или даже тысяч компаний.

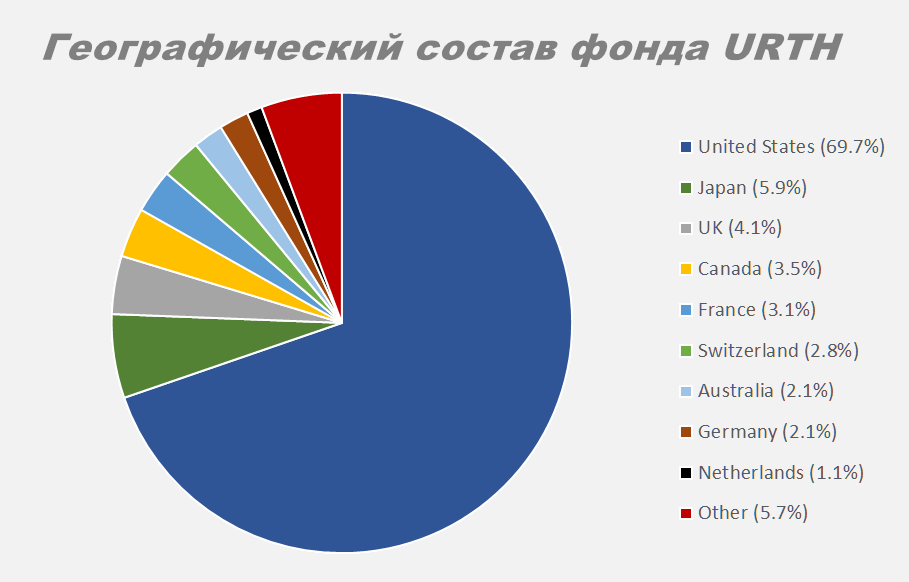

Например, биржевой фонд акций мира iShares MSCI World ETF (тикер: URTH) включает в себя более 20 стран и свыше 1300 акций крупных и средних компаний каждой страны:

Некоторые факты про ETF:

💳 Где их покупать? Инвестору прежде всего стоит ориентироваться на свое гражданство или ВНЖ: европейцам доступны ETF на европейских биржах через европейских брокеров, гражданам США соответственно ETF через американские институты. Россиянам лучше всего ориентироваться на Московскую биржу.

🇦 Биржевым фондам, как и другим ценным бумагам, присваивается уникальный ISIN-Nummer (12-значный буквенно-цифровой код). По нему легко отследить, к примеру, доступность фонда на всех европейских биржах.

💰 Цена пая фондов рассчитана на мелких инвесторов и в среднем менее 100 долларов за штуку. Исключением могут быть рано запущенные ETF, успевшие сильно вырасти в цене с момента старта. Новые выпуски напротив могут иметь цену лишь несколько долларов / евро за пай.

💼 Существуют ETF акций, облигаций, недвижимости, товарных активов, криптовалют. Это классы активов верхнего уровня. Но акции можно разделить, к примеру, на малые, средние и крупные компании, роста и стоимости и пр. Еще больше возможностей у фондов облигаций, что и обеспечивает разнообразие биржевых фондов.

✂️ Провайдер фонда (управляющая компания, УК), копируя и отслеживая индекс, ежегодно взимает за это небольшой процент. По сути это заработок УК.

⭕ Цена пая фонда поддерживается в равновесии с ценными бумагами, из которых этот пай состоит (арбитражный механизм). Т.е. пай имеет справедливую стоимость в реальном времени, хотя в момент мощного кризиса (как в 2008 году) расхождение может стать заметным.

История биржевых фондов

💡 Идея ETF возникла в 1980-х годах. В 1990 году на фондовой бирже Торонто был запущен фонд TIPs 35 (Toronto Index Participation Units), отслеживавший индекс 35 крупнейших компаний Канады.

💰 А 22 января 1993 года на бирже AMEX появился легендарный фонд SPDR S&P 500 (тикер: SPY), созданный двумя сотрудниками State Street Global Advisors. Его часто называют «Spider» (паук). Капитализация фонда на конец 2025 года составляла несколько сот млрд. долларов.

📈 За три десятилетия индустрия прошла путь от экспериментального инструмента до основы мирового капитала. Это произошло в силу ряда преимуществ ETF: они ликвидны, прозрачны, предлагают множество вариантов инвестиций, дешевы по цене и комиссиям, хорошо диверсифицированы.

🔺Конкуренцию ETF составляли и составляют американские взаимные фонды (mutual funds), с которых писалось законодательство российских паевых фондов. Однако спустя 35 лет после запуска биржевые фонды на пороге того, чтобы обогнать своих более старых предшественников (первый взаимный фонд запущен в 1920-х):

Другие данные:

- В начале 2000-х капитализация ETF исчислялась лишь сотнями млрд. долл. Сегодня на американских биржах торгуется несколько тысяч ETF с активами под управлением более $10 трлн. На глобальном рынке более 10 000 ETF.

- Комиссии за управление в фондах (Expense Ratio) стремятся к нулю. Если в начале века 0,5%–1% считались нормой, то сегодня гиганты вроде Vanguard предлагают фонды на широкие индексы за 0,03% – 0,04% в год. Существуют даже «нулевые» фонды (Zero-fee), где инвестор не платит за управление вовсе.

- Раньше ETF были преимущественно пассивными (копировали индексы ценных бумаг). Сейчас большинство новых запусков – это активные ETF, где портфелем управляет менеджер или ИИ.

Провайдеры ETF-фондов

Провайдеры это компании, которые создают биржевые фонды и управляют ими. Уже продолжительное время около 75-80% процентов капитализации на биржах США удерживают три американские компании:

- BlackRock (iShares): Удерживает около 35% рынка. Твердая позиция за счет глобального присутствия и огромного выбора фондов узкой специализации (от секторов экономики до криптовалюты).

- Vanguard: Около 30%. Их уникальность в том, что компанией владеют сами инвесторы фондов, что позволяет им держать комиссии на уровне «себестоимости».

- State Street (SPDR): Около 15%. Остаются в тройке благодаря "первому" фонду SPY (на индекс S&P 500) и сильным позициям в золотых и секторных фондах.

- Меньшие доли имеют компании Invesco, Schwab, J.P.Morgan и др. Глобально ETF-рынок обслуживается сотнями провайдеров.

При этом в Европе активны более 100 ETF-провайдеров, предлагающие инвесторам не менее трех тысяч фондов. Более 40% активов сосредоточены у iShares, а остальные разделены между Amundi, Xtrackers, Vanguard и другими.

✔️ Банкротство ETF-провайдера как такового крайне редкое явление и не приводит к потере активов инвесторов, поскольку они хранятся отдельно в специальных банках (кастодианах) и могут быть переведены другому управляющему.

Виды репликации ETF

Итак, ETF как правило стремятся создать физический эквивалент какого-то индекса. В общем случае есть два пути: через прямую покупку активов или через финансовые договоры. Отсюда вытекают разные возможности и риски для инвестора.

❶ Full Replication (Полная репликация)

Здесь фонд покупает все (или почти все) ценные бумаги, входящие в индекс, в тех же пропорциях, что и в индексе.

🔵 Плюсы:

- Минимальная ошибка отслеживания (tracking error, разница между ETF и индексом).

- Высокая прозрачность.

🔴 Минусы:

- Дорогая реализация на индексах с большим количеством бумаг.

- Может быть сложным для рынков с низкой ликвидностью.

❷ Optimized / Sampling (Оптимиз. выборка)

Фонд держит не все бумаги индекса, а лишь репрезентативную выборку (например, крупнейшие и наиболее влиятельные позиции). Этот метод, как и Full Replication, является стандартном для ETF в США.

🔵 Плюсы:

- Ниже транзакционные расходы и комиссия.

- Особенно подходит для сложных или широких индексов (например, MSCI World).

🔴 Минусы:

- Может быть немного выше ошибка отслеживания, чем у полной репликации.

❸ Swap-based / Synthetic (Синтетич. репликация)

Фонд не покупает индексные активы напрямую; вместо этого он заключает swap-контракт с контрагентом (обычно крупные банки), который гарантирует выплату доходности индекса. ETF держит для страховки «замещающие активы», но доход получает через договор. Ниже реальный пример.

💼 Возьмем европейский фонд Invesco S&P 500 UCITS ETF. Контрагент (банк Goldman Sachs, J.P.Morgan и др.) обязуется выплатить фонду доходность рынка США (включая рост котировок и дивиденды) в обмен на:

❶ определённую плату (своп-доход)

❷ возврат дохода от замещающих активов (скажем, надежных облигаций).

Банк получает от фонда прибыль, если рынок США падает. Однако обычно у контрагента есть обратная ставка на рост рынка США и его средний рыночный результат равен нулю:

- 📉 рынок падает → банк получает прибыль от Invesco, но теряет на своей ставке

- 📈 рынок растёт → банк платит прибыль Invesco, но зарабатывает на своей ставке

✔️ Что получает банк? Только своп-доход и купоны замещающих облигаций (но без рыночного риска).

✔️ Что получает провайдер? Точное отслеживание множества индексов без усилий со своей стороны. А значит, можно выставить более низкую комиссию в надежде привлечь множество инвесторов.

В терминах индустрии такой метод часто называют synthetic swap ETF или swap-based unfunded ETF. В США по этому типу работает лишь около 1% биржевых фондов, но в Европе из-за налоговых преимуществ примерно каждый шестой (товары, экзотические рынки).

🔵 Плюсы:

- Может точнее отслеживать индекс без необходимости покупать все активы.

- Возможность доступа к рынкам, физическая покупка которых затруднена.

- Часто низкие комиссии.

- Замещающие активы обычно покрывают риски невыполнения обязательств.

🔴 Минусы:

- Риск контрагента: если банк-контрагент не выполнит обязательства, инвестор может потерять часть доходности.

- Менее прозрачная структура.

Продолжение читайте здесь.