Делимобиль — справится ли компания с долгом?

АКРА недавно понизило кредитный рейтинг Делимобиля до BBB+(RU) и изменило прогноз на «Негативный». Напомним, что в 2025 году было 2 знаковых дефолта: Монополия и Гарант-Инвест. Обе компании имели рейтинг BBB(RU) от разных рейтинговых агентств, до объявления дефолта.

Доходность облигаций стремится в космос:

- Каршеринг Руссия, 001Р-05 - 31,0%

- Каршеринг Руссия, 001Р-02 - 47,8%

- Каршеринг Руссия, 001Р-04 - 64,1%

- Каршеринг Руссия, 001Р-07 - 34,0%

- Каршеринг Руссия, 001Р-03 - 37,3%

- Каршеринг Руссия, 001Р-06 - 29,3%

Стоит ли прокатиться на данной ракете?

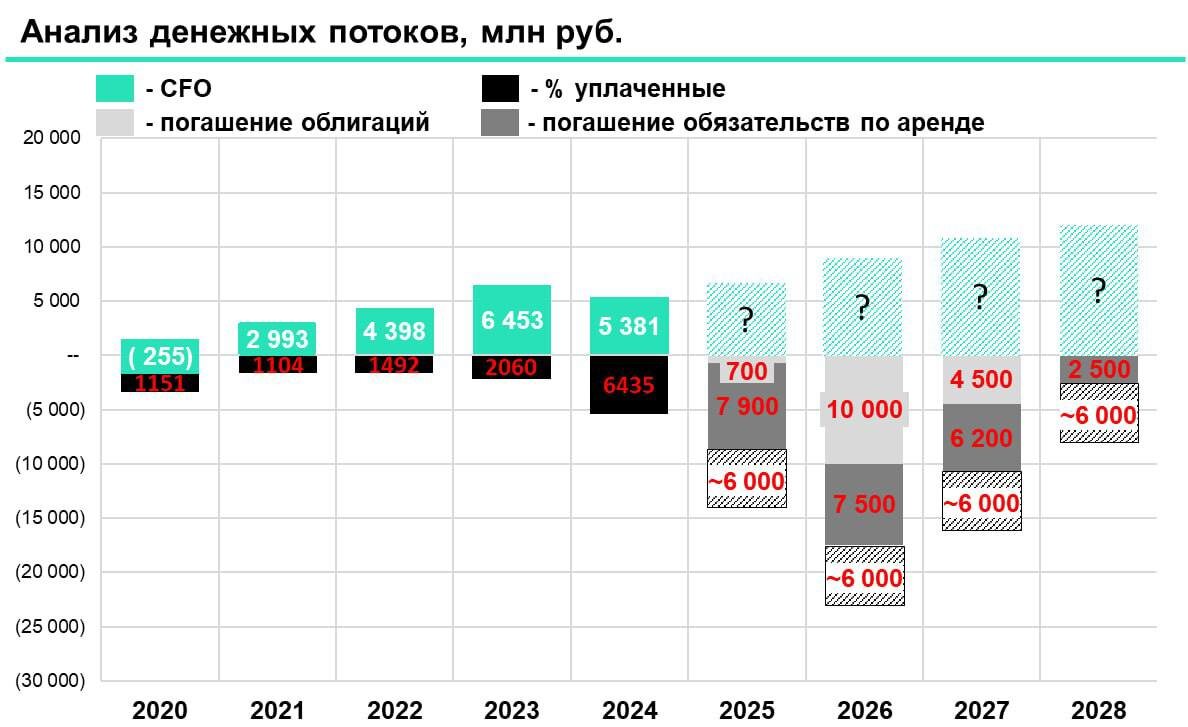

Разбираемся с цифрами:

- В 2026 году компании надо будет погасить 3 выпуска на 10 млрд руб.

Компании придется искать новые источники финансирования для погашения выпусков. Скорее всего это будет банковское финансирование. Чтобы выдать финансирование банки должны быть уверены, что компания в будущем сможет сделать камбек к хорошим финансам. Давайте посмотрим насколько это вероятно:

- За 1П 2025 г. компания получила убыток в 1.9 млрд руб. из-за падения маржинальности бизнеса. Кэша за 2025 год компания не сгенерирует, как и в 2024 году, где денежный поток компании составил - 6,6 млрд руб.

- За 2026 - 2028 гг. компании придется выплатить по облигациям и по аренде 30,7 млрд руб., без учета начисленных %. Всю эту историю надо будет рефинансировать. Дешевые деньги просто так никто не даст, предположим, что им рефинансируют эту историю под КС + 5% - процентные платежи в год будут +- 6 млрд руб. (в 2024 году были 6,4 млрд руб.) В лучший 2023 год операционный бизнес сгенерировал 6,5 млрд руб. Т.е. чтобы Делимобиль просто покрывал начисленные проценты, компания в 2026 году должна показать лучшие исторические цифры и поддерживать эту тенденцию несколько лет. Сильных фундаментальных предпосылок для этого не видим, тем более для роста компании требуются серьезные капитальные вложения, которые также давят на денежный поток.

Решить проблему можно разве что сильно размыв акционеров.

Вывод — инвесторам нужно быть крайне осторожными. А компании желаем удачи, чтобы пройти через этот сложный период.