Привет, друзья! В прошлый раз я рассказывал, что сейчас банковские вклады дают около 15% годовых, а на рынке облигаций можно получать в среднем около 22%. То есть облигации обгоняют вклады примерно на 7%.

Да, сейчас это большая разница, но даже в обычные времена на облигациях можно стабильно зарабатывать немного больше, чем по вкладу, если подходить к делу спокойно и разумно.

Сегодня я хочу наглядно показать вам магию сложного процента. Это волшебное правило, которое говорит: время работает на нас, а наши деньги могут расти как снежный ком.

Допустим, у вас есть 1 000 000 рублей.

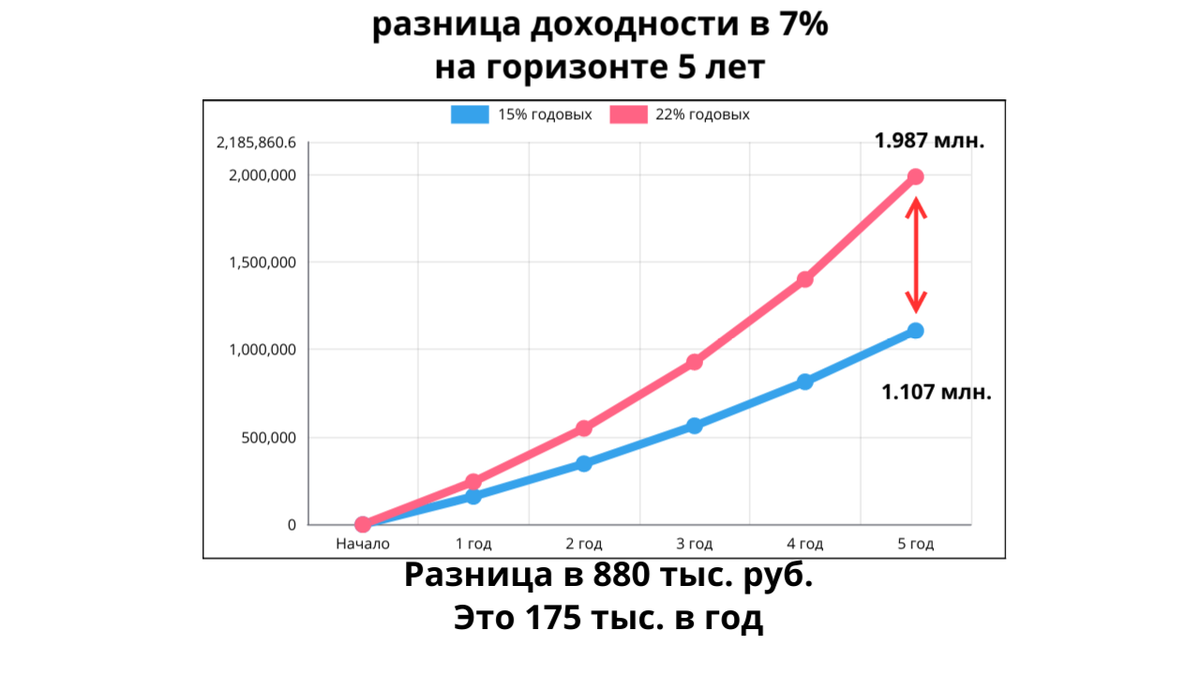

Вариант 1: Классический вклад под 15% на 5 лет.

За это время ваш миллион принесёт вам 1 107 000 рублей прибыли. Хорошо? Да!

Вариант 2: Инвестиции в облигации под 22% на те же 5 лет.

Здесь ваш доход составит уже 1 987 000 рублей.

Чувствуете разницу? Она составляет 880 000 рублей за весь период, или по 175 000 рублей в год! На эти «лишние» деньги можно, например, каждый год всей семьей куда-нибудь съездить отдохнуть.

Получается, если вы не хотите разбираться и держите деньги на обычном вкладе, вы фактически дарите банку эти 880 000 рублей. Но стоит немного погрузиться в тему, понять базовые правила или обратиться к консультанту — и эти же деньги начнут работать на вас.

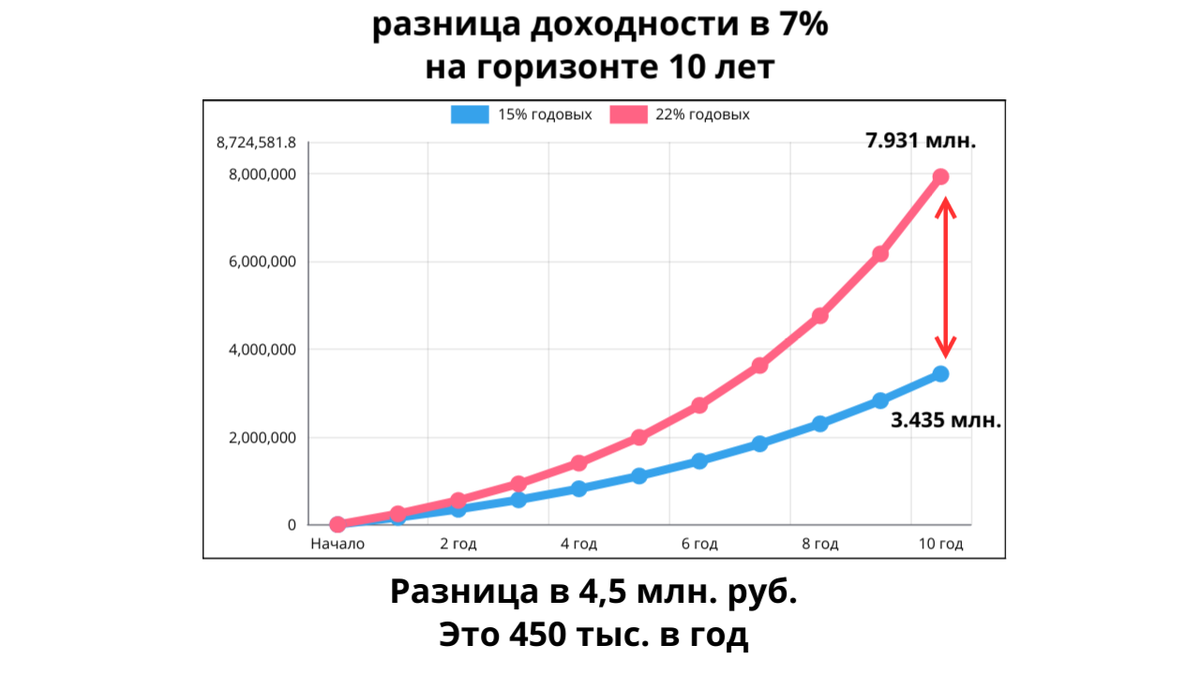

А теперь давайте посмотрим в перспективу. Допустим, ваша цель — долгосрочная: накопить на образование детям или внукам, создать подушку безопасности к пенсии. Возьмём срок 10 лет.

• На вкладе под 15% вы заработаете 3 435 000 рублей.

• В облигациях под 22% ваш доход составит 7 931 000 рублей.

Разница — целых 4,5 миллиона рублей! Это по 450 000 рублей в год, которые вы можете направить на свои цели.

Вот она, сила сложного процента и времени. Кажется, что 7% — это немного, но за годы они превращаются в состояние. Выбирая старую, привычную логику «положить в банк», мы часто сами отказываемся от значительной части своего будущего благополучия.

Кстати, для долгосрочных инвестиций есть отличный инструмент — ИИС (Индивидуальный Инвестиционный Счёт). Государство вернет вам 13% от внесенной суммы (до 88 000 рублей в год), а доход на счету будет без налога. То есть к вашей доходности добавится ещё и государственная поддержка.

Если эта тема вас заинтересовала, но не понятно, с чего начать, — я могу помочь. Я — инвестиционный советник, и моя работа как раз в том, чтобы помогать людям формировать стратегию и подбирать надежные инструменты для достижения их целей.

Если нужна консультация или просто совет, как сделать первые шаги, — оставьте свои контакты по форме https://kusakin-invest.bitrix24site.ru/crm_form_n7czz/. Я свяжусь с вами и с радостью отвечу на все вопросы.

Давайте заставим ваши деньги работать на ваше будущее!