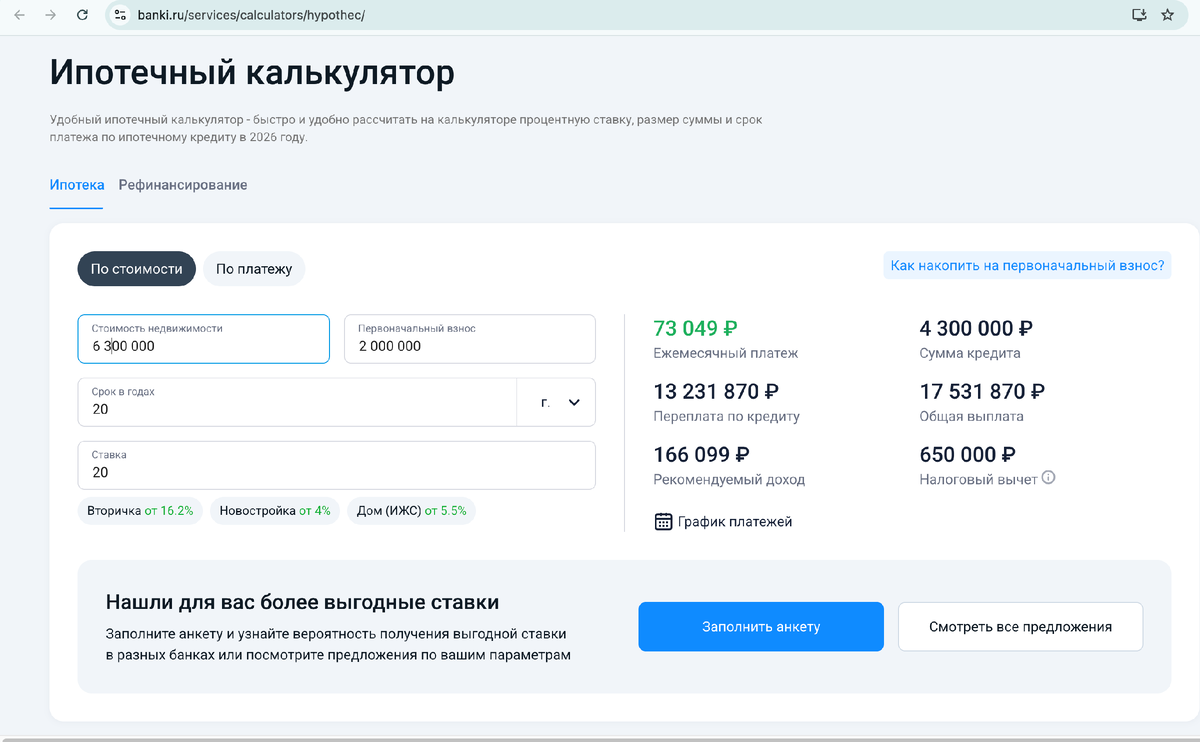

На прошлой неделе мой знакомый Серёга — тридцать четыре года, ведущий инженер на неплохом предприятии, зарплата сто двадцать тысяч — показал мне экран своего телефона. На экране был ипотечный калькулятор. Серёга ткнул пальцем в итоговую цифру и спросил: «Ты видишь это? Вот объясни мне, как это должно работать?»

Я видел. Однушка в спальном районе, сорок метров, ничего особенного. Первоначальный взнос — два миллиона. Ежемесячный платёж при двадцатилетнем сроке — семьдесят три тысячи. Остаток на жизнь после вычета платежа — сорок семь тысяч. Минус коммуналка, минус еда, минус бензин. Минус всё.

«У меня мама болеет, — сказал Серёга. — Я ей каждый месяц отправляю. И что мне теперь, жениться по объявлению, чтобы квартиру потянуть?»

Я промолчал. Потому что ответ на его вопрос был: да. Именно так. Жениться, съехаться, найти второй доход. Система больше не предполагает, что отдельный человек может решить жилищный вопрос самостоятельно. Система перенастроилась. И если ты этого не заметил — это твои проблемы, а не её.

Арифметика, которая перестала сходиться

Давайте посчитаем на пальцах. Это полезное упражнение, хотя и болезненное.

Средняя зарплата по России — около 87 тысяч рублей на руки. Это если верить Росстату, который, как известно, верит в себя больше, чем мы в него. Но допустим. Пусть будет семьдесят.

Средняя стоимость квадратного метра в городе-миллионнике — сто пятьдесят-сто восемьдесят тысяч. Минимальная приличная площадь для жизни — тридцать пять метров. Умножаем. Получаем от пяти до шести миллионов за самую скромную конуру.

Теперь ипотека. Первоначальный взнос — двадцать процентов, то есть миллион с лишним. Чтобы накопить миллион при средней зарплате, откладывая богатырские двадцать процентов дохода (а это четырнадцать тысяч в месяц, и где вы такое видели?), понадобится шесть лет. Шесть лет жизни без поломок машины, без увольнений, без болезней родителей, без кризисов, без «ой, ну я же хотел в отпуск съездить хотя бы раз».

Ну хорошо. Накопили. Дальше — платёж. При ставке восемнадцать годовых и сроке двадцать лет ежемесячно придётся отдавать пятьдесят-шестьдесят тысяч. Из семидесяти. То есть жить на десять-двадцать тысяч в месяц. Вопрос: это жизнь или выживание?

Но это всё — средняя температура по больнице. В реальности половина работающих россиян получает меньше сорока пяти тысяч. Для них квартира вообще перестала быть предметом обсуждения. Это как обсуждать покупку яхты — теоретически интересно, практически бессмысленно.

Эффект спаренного дохода, или почему одиночки проигрывают

Есть такая штука в экономике домохозяйства — «коэффициент жилищной нагрузки». Это процент дохода, который уходит на крышу над головой. Считается, что если он превышает тридцать-сорок процентов — это уже риск. Человек начинает экономить на еде, на здоровье, на образовании детей. Начинается деградация.

Так вот. При нынешних ценах и зарплатах для одиночки этот коэффициент легко доходит до семидесяти-восьмидесяти процентов. А для пары? При тех же самых условиях — тридцать пять-сорок. Потому что квартира та же, а доходов два.

Я называю это «эффектом спаренного дохода». Суть проста: современный рынок недвижимости структурно настроен на семью как минимальную экономическую единицу. Один человек — не игрок. Один человек — это статистическая погрешность, выброс, аномалия.

Рынок, конечно, не злой. Рынок не сидит ночами и не думает, как бы насолить холостякам. Рынок просто откалибровался под платёжеспособный спрос. А платёжеспособный спрос — это молодые пары, часто с помощью родителей. Это «маткапитал плюс дедушкина дача». Это «две зарплаты плюс семейная ипотека под шесть процентов». Это экосистема, в которую ты либо встраиваешься, либо остаёшься за бортом.

Помните «Иронию судьбы»? Там Надя, одинокая учительница, живёт в отдельной однокомнатной квартире в Ленинграде. Не в коммуналке, заметьте. В своей. И это никого не удивляет. Не вызывает вопросов. Не является маркером «а чего это она одна». Потому что советская система, при всех её уродствах, исходила из другой логики: одному человеку — одна жилплощадь. Это минимум. Это норма. Это по умолчанию.

Сегодняшняя система исходит из логики рынка: сколько можешь заплатить — столько и получишь. А если не можешь — значит, не надо было одному оставаться.

Когда квартира перестала быть правом и стала инвестицией

Я хорошо помню нулевые. Двадцать лет назад, когда я был сильно моложе, квартира стоила примерно двадцать-тридцать годовых зарплат. Много, конечно. Но подъёмно. Сейчас — шестьдесят-восемьдесят. Рост в два-три раза за поколение. При том что реальные доходы населения — сами знаете где. Они там же, где наши пенсионные накопления: формально существуют, но руками потрогать не получается.

Что произошло? Произошла великая трансформация: квартира перестала быть местом для жизни и стала финансовым инструментом. Способом сохранить деньги от инфляции. Способом «прикупить для сдачи». Способом для застройщиков генерировать прибыль, а для банков — проценты.

Вы же видели эти новые жилые комплексы на окраинах? Двадцать пять этажей, человейники. Там живёт дай бог половина. Остальное — инвестиционные квартиры. Они стоят пустые. Ждут своего часа. А пока ждут — формируют цену рынка. Потому что продавец говорит: «Ну вот же, сосед за столько продал». А сосед — это не сосед, это инвестор, который покупал на этапе котлована и теперь фиксирует прибыль.

Экономисты называют это «асимметрия доступа». Суть: на одном рынке играют люди с принципиально разными возможностями. Серёга с его зарплатой инженера — и инвестор с тремя квартирами. Молодая семья с маткапиталом — и риелтор, который берёт процент и с покупателя, и с продавца. Это не конкуренция. Это разные весовые категории в одном ринге.

Государство и его трогательная беспомощность

Я, конечно, не склонен идеализировать советскую власть. Там своих кретинов хватало. Но надо отдать должное: жилищный вопрос там решался. Криво, косо, с очередями на двадцать лет — но решался. Человек понимал: я работаю — мне дадут квартиру. Не сейчас, но дадут. Это называлось «социальный контракт». Я тебе лояльность — ты мне крышу.

Что сегодня предлагает государство? Льготную ипотеку. Которую последовательно сворачивают. Маткапитал, но его всё равно не хватает даже на первоначальный взнос. Дальневосточный гектар. Ну это вообще отдельная история: вот вам земля в тайге, стройте себе сами, удачи.

Знаете, что меня поражает? Риторика. Нам десятилетиями говорили про «улучшение жилищных условий», про «доступное жильё», про «молодые семьи». А в реальности — недвижимость дорожает быстрее, чем растут зарплаты. Каждый год. Стабильно. Неизменно.

Это как в том старом анекдоте про Ходжу Насреддина, который обещал эмиру научить осла говорить. «За двадцать лет либо эмир умрёт, либо осёл, либо я». Вот и с доступным жильём так же: обещать можно долго, потому что те, кто обещает, не планируют дожить до проверки результатов.

Поиск пары поневоле

А теперь давайте поговорим о последствиях. Потому что когда покупка квартиры становится невозможной для одиночки — это не просто экономическая проблема.

Первое и очевидное: люди начинают объединяться не по любви, а по расчёту. Съезжаются, потому что иначе не вытянуть. Женятся, потому что «вместе ипотеку легче платить». Я не моралист, я понимаю, что во все времена браки заключались по разным причинам. Но есть разница между «мы вместе, потому что хотим» и «мы вместе, потому что иначе никак».

Помните «Москва слезам не верит»? Там Катерина двадцать лет растила дочь одна. В своей квартире. С работой на фабрике. И это не было катастрофой, не было маркером неудачи. Она просто жила. Сегодня одинокая женщина с ребёнком и средней зарплатой — это социальный риск. Это кандидат на помощь от государства, на субсидии, на статус «нуждающейся».

Второе: люди начинают откладывать самостоятельность. Тридцатилетние живут с родителями. Не потому что маменькины сынки, а потому что снимать квартиру — это отдавать тридцать-сорок тысяч в месяц на ветер. А копить на свою при таких расходах — это утопия. Вот и получается порочный круг: ты не можешь съехать, потому что не можешь накопить, а не можешь накопить, потому что не можешь съехать.

Третье и самое неприятное: формируется новое классовое деление. Не по профессии, не по образованию, а по наличию родительских квартир. Если тебе есть что наследовать — ты в одной лиге. Если нет — в другой. Социальный лифт? Он работает, но только вниз. Или в сторону: в съёмное жильё до пенсии.

А может, так и надо?

Я вижу, как сейчас кто-то ухмыляется и думает: «Ну и что? Пусть стараются больше. Пусть зарабатывают. Рынок справедлив. Кто заслужил — тот и купит».

Красивая теория. Проблема в том, что она не работает. Не работает, потому что «больше зарабатывать» — это не универсальное решение. Медсестра может работать хоть круглые сутки — она не станет зарабатывать как айтишник. Учитель может быть гением педагогики — его зарплата от этого принципиально не изменится. А инженер Серёга — он что, плохой инженер? Нет. Он хороший. Просто его труд оценивается так, как оценивается.

Мы двадцать лет слышали, что рынок всё расставит по местам. Что частная собственность священна. Что строить надо больше — и цены упадут. Построили. Рекордные объёмы. А цены — вот они. Упали? Что-то не заметно.

Потому что строительство — это не про обеспечение людей жильём. Строительство — это бизнес. А бизнес заинтересован не в низких ценах, а в высокой марже. Ему выгодно, чтобы вы брали ипотеку на двадцать пять лет. Чтобы платили проценты. Чтобы квартира стоила дорого. Иначе зачем это всё?

Что будет дальше

Честно? Я не знаю. Мне хотелось бы верить в какое-нибудь чудо: что государство вдруг опомнится и введёт настоящее социальное жильё. Что застройщики начнут строить для людей, а не для инвесторов. Что зарплаты вырастут быстрее, чем цены на квадратные метры.

Но я реалист. И я вижу тенденцию.

Тенденция такая: доля собственников жилья будет падать. Аренда будет нормой. Владение — привилегией. Мы медленно, но верно движемся к модели, где своя квартира — это не базовая потребность, а маркер успеха. Как машина бизнес-класса или отпуск на Мальдивах. Не для всех. Для избранных.

Это, кстати, не российская специфика. Но нам от этого не легче.

Серёга, кстати, решил переехать в область. Там дешевле. На два часа дальше от работы, зато цена вдвое ниже. «Буду ездить, — сказал он. — Подкопить смогу».

Я кивнул. Не стал говорить ему, что пока он будет «ездить и копить» — цены догонят и там. Они всегда догоняют. Такой вот эффект домино на рынке недвижимости: метастазы из центра расползаются в пригороды, из пригородов — дальше. Вечной халявы не бывает. Дешёвых районов «для своих» — тоже.

Вместо морали

Мне нечем вас утешить. Я просто наблюдатель, который умеет считать и помнит, как было раньше.

Раньше — это не «в счастливом СССР». Раньше — это пятнадцать-двадцать лет назад. Когда люди ещё могли купить квартиру в одиночку, без созаёмщиков, без родительских вливаний, без продажи почки в переносном смысле.

Сейчас — не могут. Окно закрылось. Кто успел — тот успел.

А остальным? Остальным я советую не слушать тех, кто говорит «надо просто больше стараться». Это ложь. Стараться можно сколько угодно — если правила игры изменились не в вашу пользу, никакое старание не поможет.

Впрочем, есть один рабочий способ. Проверенный веками.

Найти себе кого-нибудь. С зарплатой. С первоначальным взносом. С готовностью впрячься в ипотеку на двадцать лет.

Это, кстати, называется «брак». Институт, который мы хоронили последние тридцать лет как архаику, — внезапно оказался единственным работающим механизмом решения жилищного вопроса.

Ирония, да?