Льготная ипотека вернулась. Но рынок стал другим

Экспертный разбор по данным "Домклик"

Свежие данные РИА Недвижимость со ссылкой на Домклик выглядят как хорошие новости:

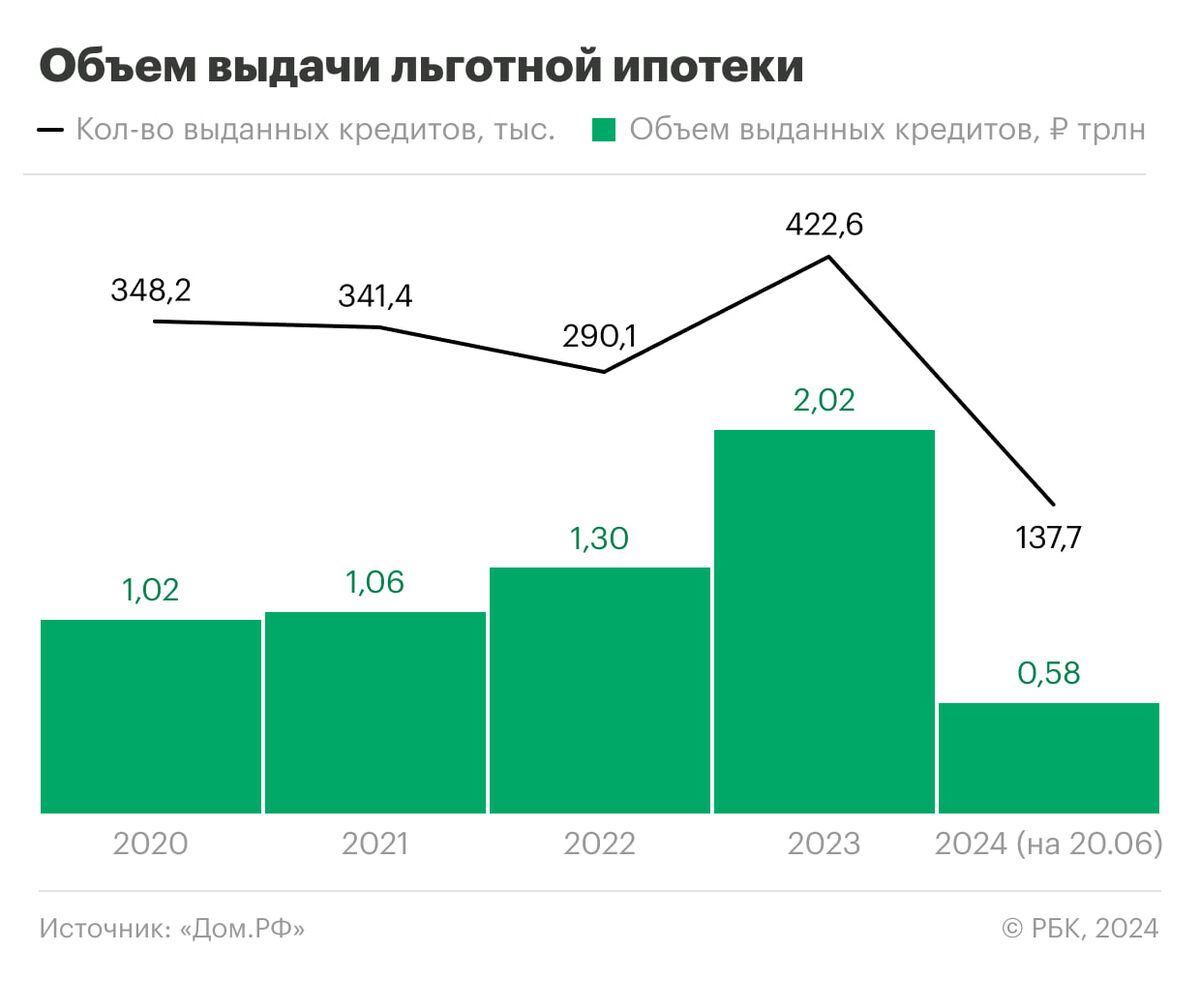

во втором полугодии 2025 года объём выдачи льготной ипотеки вырос более чем в 2 раза и достиг 1,7 трлн ₽, а декабрь вообще стал историческим рекордом — 500+ млрд ₽ за месяц.

Но за красивыми цифрами скрываются важные нюансы, которые обычные покупатели и инвесторы часто не видят.

Разберём по-честному.

1️⃣ Семейная ипотека — не поддержка, а костыль рынка

Главный драйвер всего рынка — семейная ипотека.

Доля выросла с 52% → 70%

Декабрь 2025: 464,3 млрд ₽ — почти весь рынок

В ряде регионов она занимает 80–90% всех сделок

❗️ Факт: без семейной ипотеки рынок новостроек в текущем виде просто не существует.

Мой вывод как брокера

Это не «рост спроса», это сильнейшая концентрация сделок в одном инструменте.

Любое ужесточение условий = мгновенный удар по продажам, особенно в массовом и бизнес-сегменте.

👉 Именно поэтому застройщики:

активно подстраивают планировки под лимиты,

«упаковывают» проекты под семьи,

искусственно удерживают цены, вместо реальных скидок.

2️⃣ Региональные рекорды ≠ здоровье рынка

В отчёте красиво смотрятся регионы-лидеры:

Хакасия — 90%

Астраханская область — 87%

Ставропольский край — 86%

Но это не признак роста благосостояния, а признак отсутствия альтернатив.

📌 Когда 85–90% рынка — одна программа, это говорит о:

слабой платёжеспособности,

отсутствии нормальной рыночной ипотеки,

зависимости от государства.

3️⃣ Дальневосточная, арктическая и IT-ипотека — шум, не рынок

Да, рост есть:

+80% по дальневосточной и арктической ипотеке

+80% по IT-ипотеке

Но давайте честно:

126 млрд ₽ — Дальний Восток и Арктика

29 млрд ₽ — IT-ипотека

На фоне 1,7 трлн ₽ — это статистическая погрешность, а не системный фактор.

Вывод

Эти программы важны точечно, но на рынок Москвы и крупных городов влияния почти не оказывают.

4️⃣ Рыночная ипотека оживает — и это ключевой сигнал

Самый недооценённый момент статьи:

Выдачи по базовым программам выросли более чем на 200%

Объём — 418 млрд ₽

Доля рыночной ипотеки выросла до 20%

Почему?

Ставка в Сбербанк снизилась с 28,8% → 19,8%

Сработал отложенный спрос после «ипотечного шока» 2024–начала 2025

Это важно

Рынок медленно начинает дышать без костылей.

Но пока это не массовый тренд, а первые осторожные шаги.

5️⃣ Что это значит для покупателей и инвесторов (по-честному)

🟢 Если вы покупаете для жизни

Семейная ипотека — всё ещё лучший инструмент

Но выбор сужается: ликвидные планировки разбирают первыми

Цены не падают, скидки — точечные и «под условия»

🟡 Если вы инвестор

Рынок стал более сложным и менее интуитивным

Ошибки в выборе проекта теперь стоят дороже

«Взял потому что дешево» больше не работает

🔴 Главный риск 2026 года

Сильная зависимость рынка от одного инструмента.

Любые изменения условий семейной ипотеки — и статистика резко развернётся.

🎯 Мой итоговый прогноз

2026 год — год аккуратного восстановления, а не бурного роста

Цены будут держать, а не снижать

Продажи — волнообразные, зависящие от условий программ

Побеждать будут не самые дешёвые проекты, а: с правильной концепцией, ликвидной локацией, понятной целевой аудиторией

Именно поэтому сегодня выигрывает не тот, кто просто берёт ипотеку,

а тот, кто выбирает объект с холодной головой и цифрами в руках.

Если нужно — разберу:

какие ЖК в Москве реально выигрывают на семейной ипотеке,

где риск завышенной цены, и какие проекты переживут возможные изменения условий в 2026 году. Пиши в личные сообщения .

Ирина Шишлова - ваш брокер по недвижимости