Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение и методология анализа

Настоящий обзор изучению кредитоспособности ПАО «РусГидро» (далее — Компания, Группа, Эмитент) по итогам 9 месяцев 2025 года, а также оценке инвестиционной привлекательности нового выпуска биржевых облигаций серии БО-002Р-11.

В рамках обзора проанализируем консолидированную финансовую отчетность Группы по МСФО за 9 месяцев 2025 года, управленческие отчеты эмитента, а также текущую макроэкономическую конъюнктуру.

2. Макроэкономический и отраслевой контекст

2.1. Трансформация энергетического рынка РФ: Фактор Дальнего Востока

Ключевым структурным изменением, определяющим финансовую траекторию РусГидро в 2025 году, является либерализация цен на электроэнергию во второй ценовой зоне оптового рынка, к которой относится Дальневосточный федеральный округ (ДФО). Исторически деятельность РусГидро в этом регионе носила планово-убыточный характер, субсидируемый государством, что создавало искажения в финансовой отчетности и зависимость от бюджетных трансфертов.

С 1 января 2025 года начался поэтапный переход к рыночному ценообразованию в ДФО. Это фундаментальный сдвиг парадигмы для Группы:

- Рост выручки: Уже по итогам первого полугодия 2025 года выручка сегмента «Энергокомпании ДФО» выросла на 26,4% в годовом выражении. Это свидетельствует о том, что рыночные механизмы позволяют транслировать инфляцию издержек в конечную цену эффективнее, чем тарифное регулирование.

- Снижение зависимости от субсидий: Объем государственных субсидий, хотя и остается значительным (40,3 млрд руб. за 9 месяцев 2025 года), демонстрирует тенденцию к снижению в реальном выражении относительно выручки. Это повышает качество выручки, делая её более предсказуемой и рыночной, а не административной.

- Выравнивание цен: Ожидается, что полная интеграция ДФО в ценовую зону приведет к выравниванию рентабельности дальневосточных активов с сибирскими и европейскими, что долгосрочно позитивно для кредитного профиля.

2.2. Процентная политика и долговой рынок

2024–2025 годы прошли под знаком жесткой ДКП. Ключевая ставка достигала 21%, что привело к существенному удорожанию обслуживания корпоративного долга. Для капиталоемких отраслей, таких как гидроэнергетика, где инвестиционные циклы длятся десятилетиями, стоимость денег является критическим фактором.

В отчетном периоде (9 месяцев 2025 года) процентные расходы РусГидро выросли на 35,3% до 53,3 млрд руб.. Это отражает не только рост номинального объема долга, но и переоценку стоимости заимствований. В условиях, когда рынок ожидает разворота цикла ставок (снижение до 12%), эмитенты стремятся зафиксировать спреды, выпуская флоатеры, которые позволяют не фиксировать высокую ставку на весь срок, а платить рыночную цену денег.

Инвесторы, в свою очередь, рассматривают флоатеры как защитный актив. В случае реализации риска «липкой инфляции», когда ставка застрянет на уровне 15–16%, купонная доходность облигации БО-002Р-11 (КС + 175 б.п.) составит порядка 17,75%, что значительно превышает доходность ОФЗ с фиксированным купоном (кривая бескупонной доходности на уровне 14,6%).

3. Операционный и финансовый анализ (9М 2025)

Финансовый анализ базируется на данных консолидированной отчетности по МСФО. Группа демонстрирует устойчивость бизнес-модели, однако сталкивается с давлением на свободный денежный поток из-за масштабной инвестиционной программы.

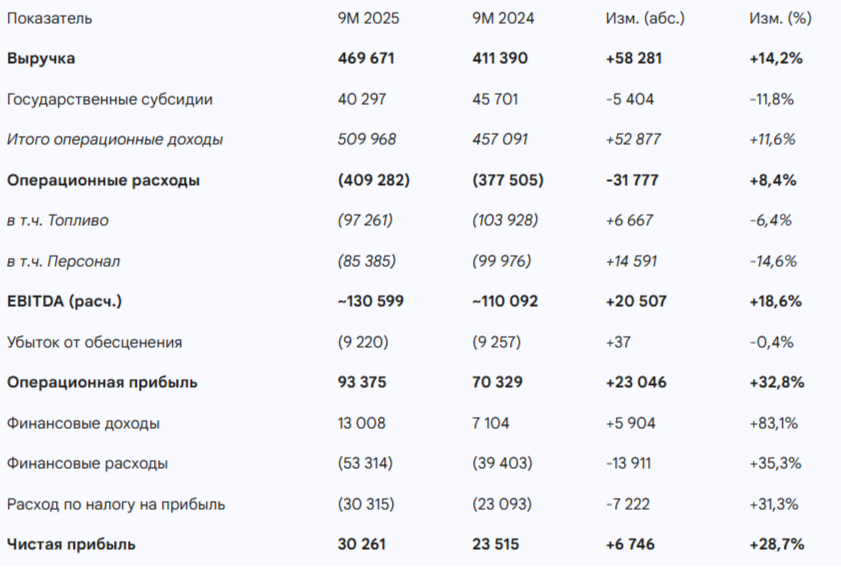

3.1. Анализ динамики доходов и расходов

Таблица 3.1. Структура Отчета о прибылях и убытках (млн руб.)

Анализ доходной части:

Рост выручки на 14,2% является качественным показателем, превышающим официальную инфляцию. Основным драйвером стала работа сегмента «Генерация» в первой ценовой зоне (Европейская часть РФ и Урал), где цены на РСВ (рынок на сутки вперед) показали существенный рост. Это компенсировало негативный эффект от снижения выработки ГЭС Волжско-Камского каскада, вызванного маловодьем и сниженным притоком воды в водохранилища. Гидроэнергетика обладает уникальным свойством: при снижении выработки из-за природных факторов цена на рынке часто растет, что хеджирует выручку.

Сегмент «Сбыт» также показал рост выручки (+4,3% за 1П 2025) за счет увеличения полезного отпуска и тарифной индексации. Это стабильный, но низкомаржинальный бизнес, выполняющий функцию генератора денежного потока , хотя и подверженный рискам накопления дебиторской задолженности.

Анализ затрат:

Операционные расходы выросли всего на 8,4%, что значительно ниже роста выручки. Это создало эффект операционного рычага, позволившего увеличить операционную прибыль на 32,8%.

- Топливные расходы: Удивительным фактом является снижение расходов на топливо (на 6,4% согласно структуре или сдержанный рост согласно комментариям в отчетности), что может быть связано с оптимизацией топливного баланса или эффектом высокой базы прошлого года. Для дальневосточных активов (ТЭС) стоимость угля и газа является критической.

- Обесценение активов: Группа признала убыток от обесценения основных средств в размере 6,0 млрд руб. и финансовых активов на 3,2 млрд руб.. Это неденежная статья, однако она сигнализирует о том, что балансовая стоимость некоторых старых активов или новых строек (особенно в ДФО) может быть завышена относительно их способности генерировать денежный поток.

Финансовый результат:

Чистая прибыль выросла на 28,7% до 30,3 млрд руб., что является сильным показателем. Однако качество этой прибыли снижается за счет роста процентных расходов. Если бы ключевая ставка оставалась на уровне 2023 года, рост чистой прибыли был бы феноменальным (более 50%). Текущая прибыль в значительной мере «съедается» стоимостью долга.

3.2. Баланс и структура активов

Активы Группы на 30.09.2025 достигли 1,59 трлн руб., увеличившись за счет капитальных вложений.

Основные средства:

Балансовая стоимость основных средств выросла до 1,19 трлн руб. (+16,5% с начала года). Это прямое следствие реализации инвестиционной программы. РусГидро находится в активной фазе цикла Capex: строятся замещающие мощности на Дальнем Востоке (Хабаровская ТЭЦ-4, Артемовская ТЭЦ-2, вторая очередь Якутской ГРЭС-2), модернизируются ГЭС. Этот рост активов финансируется преимущественно долгом, что ухудшает балансовую структуру в моменте, но создает базу для выручки в будущем (после ввода объектов и получения гарантированных платежей по договорам о предоставлении мощности — ДПМ).

Оборотный капитал:

Наблюдается рост дебиторской задолженности, что типично для сбытового бизнеса в условиях роста тарифов. Управление дебиторской задолженностью остается ключевым операционным риском, особенно в сегменте ЖКХ на Дальнем Востоке.

3.3. Долговая нагрузка: Анализ "Стены погашения"

Одним из наиболее тревожных сигналов отчетности является резкое изменение дюрации долгового портфеля.

Таблица 3.2. Долговая нагрузка (млн руб.)

Анализ коэффициентов:

- Чистый долг / EBITDA LTM:

EBITDA LTM (9М 2025 + 4КВ 2024 прогн.) оценивается в районе 170–175 млрд руб.

Коэффициент = 623 148 / 174 000 ≈ 3,58x.

Это превышает комфортный уровень 3,0х и приближается к ковенантным значениям (обычно 4,0х–4,5х). Рост левериджа с 3,3х (на 30.06.2025) до 3,6х за один квартал — негативный тренд.

Риск рефинансирования:

Краткосрочные обязательства (включая форвард) превышают 300 млрд руб. При текущих ставках рефинансирование этого объема создаст дополнительную нагрузку на процентные расходы в 2026 году. Однако, учитывая статус госкомпании (62,2% у РФ), риск ликвидности (невозможность привлечь деньги) оценивается как низкий. Госбанки (Сбер, ВТБ, Газпромбанк) предоставят необходимые лимиты, но вопрос цены остается открытым.

Перевод форвардного контракта с ВТБ в краткосрочные обязательства (34 млрд руб.) означает, что расчет по сделке должен произойти в ближайшие 12 месяцев (март 2026 г.). Это требует отвлечения ликвидности, если контракт не будет пролонгирован.

4. Инвестиционная оценка облигаций БО-002Р-11

4.1. Параметры инструмента

- Эмитент: ПАО «РусГидро»

- Серия: БО-002Р-11

- Рейтинг: AAA(RU) / Стабильный (АКРА).

- Срок обращения: 2,2 года (погашение в 2028 г.).

- Тип купона: Переменный (Флоатер), ежемесячный.

- База купона: Ключевая ставка Банка России (КС).

- Спред: Ориентир не выше 175 б.п.

- Дюрация: Близкая к нулю (процентный риск отсутствует), кредитная дюрация ~2 года.

4.2. Сравнительный анализ

Спред 175 б.п. к ключевой ставке для эмитента уровня AAA — это премия, которая редко встречается на рынке в спокойные времена. Для сравнения проанализируем текущие котировки и спреды аналогов.

Таблица 4.1. Карта рынка флоатеров (AAA)

- Облигация РусГидро (ПАО) БО-П10 с плавающим купоном. Облигация РусГидБП10 стоит сейчас 98.88% от номинала. Купон КС+1,3%. Дата погашения 20-03-2028.

- Облигация РЖД БО 001Р-26R с плавающим купоном. Облигация РЖД 1Р-26R стоит сейчас 97.77% от номинала. Купон RUONIA + 1,3%. Дата погашения 19-07-2028

- Облигация Россети ПАО БО 001P-11R с плавающим купоном. Облигация Россет1Р11 стоит сейчас 98.80% от номинала. Купон КС+1,05%. Дата погашения 10-12-2029.

- Облигация ВЭБ.РФ ПБО-002Р-37 с плавающим купоном. Облигация ВЭБP-37 стоит сейчас 97.65% от номинала. Купон RUONIA + 1,8%. Дата погашения 25-08-2032.

Вывод:

Предлагаемый спред в 175 б.п. выглядит выше рынка.

- Премия к собственному выпуску (10-й серии) составляет 50 б.п., что компенсирует инвесторам рост долговой нагрузки, отраженный в отчетности за 9М 2025.

- Премия к квазисуверенным аналогам (РЖД, ФСК) составляет 50–70 б.п. Это "плата за риск" увеличения левериджа выше 3.5х, который у РЖД и ФСК традиционно ниже (в районе 2.5х-3.0х).

- Такой спред характерен скорее для рейтинговой категории AA+, чем для AAA с госучастием. Это делает выпуск привлекательным для стратегии "купи и держи".

4.3. Сценарный анализ доходности: Эффект снижения ставки

Инвесторы часто опасаются, что снижение ключевой ставки сделает флоатеры невыгодными. Проведем моделирование денежного потока при реализации сценария снижения ставки с 16% до 12%.

Предпосылки модели:

- Старт: Ключевая ставка 16% (текущая на момент размещения).

- Финиш: Ключевая ставка 12% через 12 месяцев и далее плато.

- Спред: 1,75% (175 б.п.).

- Реинвестирование купонов: не учитывается.

Таблица 4.2. Сценарий доходности

Прогноз доходности ОФЗ с фиксированным купоном (YTM) строится на предположении, что рынок уже заложил снижение ставки в цены длинных бумаг (инвертированная кривая: короткие ставки выше длинных).

Интерпретация:

- Позитивный прогноз: Даже при снижении ставки до 12%, купон флоатера (13,75%) будет превышать доходность 2-летних ОФЗ (которые сейчас торгуются около 14,5% и будут снижаться в доходности до 12-12,5%).

- Отсутствие рыночного риска: Владелец флоатера почти всегда имеет цену тела близкую к 100%. Владелец "фикса" (обычной облигации) при снижении ставки получит прибыль от роста цены тела.

Преимущество флоатера: В сценарии "Высокая ставка надолго" купон останется 17,75%, защищая капитал от инфляции.

Таким образом, флоатер РусГидро является инструментом с асимметричным профилем риска: он дает высокую текущую доходность и защищает от негативного сценария (роста/сохранения ставки), жертвуя лишь спекулятивной прибылью от роста цены тела облигации в позитивном сценарии.

5. Анализ рисков

5.1. Финансовые риски

- Стена погашения: Краткосрочный долг в 271 млрд руб. требует рефинансирования в условиях жесткого рынка. Хотя дефолт маловероятен из-за поддержки госбанков, стоимость нового долга будет высокой (КС + спред), что будет давить на чистую прибыль и может привести к снижению или отмене дивидендов (как это обсуждается в правительстве до 2028 года).

- Ковенантный риск: Рост Net Debt/EBITDA до 3,6х приближает компанию к триггерам ковенантов в кредитных договорах. Нарушение ковенантов может привести к требованию досрочного погашения или повышению ставок банками. Учитывая характер отношений с кредиторами (госбанки), вероятнее всего, ковенанты будут пересмотрены, но это сигнал ухудшения качества заемщика.

5.2. Регуляторные риски

- Тарифное регулирование: Переход ДФО в ценовую зону несет риски государственного вмешательства. Если рыночные цены на электроэнергию вырастут слишком сильно, регулятор может ввести "потолок" цен или иные механизмы сглаживания, что ограничит потенциал роста выручки, на который рассчитывает Группа.

- Отмена дивидендов: Обсуждение моратория на дивиденды является негативным для акционеров, но позитивным для держателей облигаций, так как денежный поток (около 20-30 млрд руб. в год) останется внутри компании и пойдет на погашение долга или Capex, снижая потребность в новых займах.

6. Выводы и рекомендация

ПАО «РусГидро» проходит через период пиковой инвестиционной нагрузки и трансформации долгового портфеля. Рост левериджа до 3,6х EBITDA и увеличение краткосрочного долга являются существенными кредитными рисками, которые, однако, полностью минимизируются системной значимостью компании и 100% вероятностью государственной поддержки (экстраординарной и текущей).

Выпуска БО-002Р-11 оцениваю как привлекательный для консервативных портфелей.

- Справедливая оценка: Спред 175 б.п. содержит премию +50 б.п. к "справедливой" кривой для рейтинга AAA. Рынок, вероятно, "съест" эту премию в ходе торгов, и цена облигации может вырасти выше номинала.

- Стратегия: Рекомендуется участвовать в первичном размещении. Даже при снижении финального ориентира спреда до 160 б.п. в ходе сбора книги заявок, выпуск сохранит привлекательность относительно аналогов.

- Сценарная устойчивость: В сценарии снижения ставки до 12% бумага обеспечит доходность ~15,75% годовых, что на 2-3 п.п. выше инфляционных ожиданий, сохраняя реальную стоимость капитала.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.