Сегодня из каждого утюга вылетают мысли потомков Ванги, осьминога Пауля, козла Борьки из Коломны о необеспеченности фьючерсов на серебро, золото, палладий и т.д. Мол, куплено фьючерсов на драгметалл значительно больше, чем его можно поставить. И именно в этом наши “провидцы” видят суть стратегии игры на бирже, а именно: у клирингового подразделения на товарной бирже СМЕ просто-напросто не будет столько серебра, сколько он продал фьючерсов на него.

Отсюда первый вопрос по знаниям теории. Вы действительно считаете, что биржа CME может продавать через фьючерсные контракты только то количество драгметаллов, которое есть у неё на складах?

Если вы уже сделали попытку ответить на первый вопрос, значит, вы истинно полагаете, что товарная биржа, а вместе с ней срочный рынок на ценные бумаги, сами выписывают фьючерсные контракты в определённом объёме?

Ниже я приведу расчет одной сделки c фьючерсным контрактом. А вы решите сами – будет ли контракта идти на физическую поставку или нет.

А пока отброшу вас в период пика могущества голландской империи - в 17 век. Именно в этом периоде родился страх, выводы о конечности драгметаллов на биржах и прогнозах о скором крахе у этих самых Борек, Ванг и Паулей.

Заодно посочувствуем Исааку Ньютону. Я расскажу о том, как ученый позабыл о своем законе о тяготении и потерпел финансовый крах.

Кстати, первые мои попытка остудить разгоряченных теорией “провидцев” подписчиков я сделал здесь, в недавнем посте: https://t.me/Everyday_Market_Investments/9297

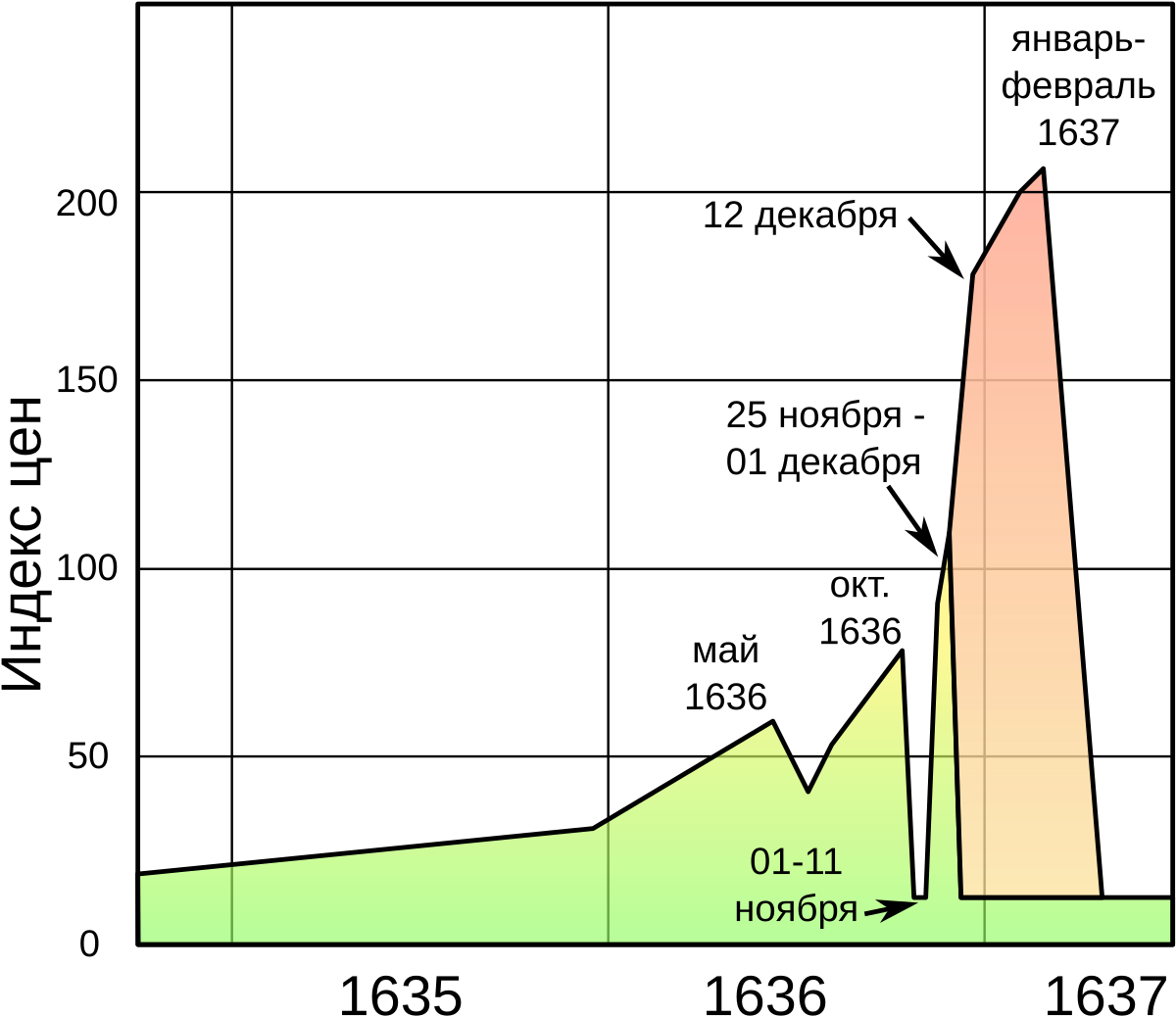

Погружаемся в 17й век в период 1634-1637 года – тюльпановая лихорадка. Причин увлечения торговле клубнями тюльпанов множество, о которых прочитаете в открытых источниках. Также написано много причин, которые заставили схлопнуться. Вот одна из популярных:

Февраль 1637 года — пузырь лопнул: на одном из аукционов в Харлеме не нашлось покупателей на луковицы по завышенным ценам. Это вызвало панику, и цены начали стремительно падать. В течение нескольких недель стоимость луковиц упала в десятки раз, оставив многих инвесторов с огромными долгами.

На самом деле причина обрушения здесь одна-единственная. У продавцов тюльпанов попросту не было на руках того количества клубней, которое они продали и обещали поставить. На тюльпановом аукционе продавали сам товар – тюльпаны – с обещанием принести их покупателю. Сама сделка ничем не была обеспечена, кроме как записью в торговой книге сделок – без клиринга, без расчета ежедневной вариационной маржи, без гарантийного обеспечения со стороны продавца. Попросту говоря, покупали за наличные обещания человека с улицы.

Аналогия - банковский кризис в США в 2008 году. До обрушения финансовой пирамиды в ипотечных облигациях банки выдавали кредиты без справок о доходах и проверки кредитной истории, ипотеку оформляли на домашних животных.

И случилось то, что случилось. На аукционы пришли органы и сопоставили объем проданных контрактов с фактическим наличием клубней тюльпанов. Из-за разительной разницы лавочку прикрыли. Именно этот риск вылетает сегодня из каждого утюга сегодня. Ванги, козлы Борьки, Паули всех уверяют, что придут эти самые органы и уличат биржу СМЕ в продаже несуществующего у них на складе серебра и прикроют лавочку. А владельцы контрактов, как владельцы тюльпанов на пике, останутся ни с чем.

Здесь я не буду подробно останавливаться на природе фьючерсных контрактов. Озвучу только основные моменты, которые развеют навеянные “пророками” страхи. А козел Борька отправится в свой козлятник кушать морковку.

Всем тем моим подписчикам, кто все-таки хочет восстановить в своей памяти основы фьючерсной торговли, отправлю вас:

1) К моим настольным книгам

- Инвестиции. Автор: Уильям Шарп.

- Финансовая инженерия. Авторы: Джон Ф. Маршал, Викул К.Бансал

2) В мой закрытый чат: на ваши вопросы я дам компетентные ответы.

Поехали дальше…

Разберем, где Исаака Ньютона проигнорировал свой закон.

- Фьючерсный контракт это стандартизованный контракт для торговли товарами на бирже.

- Фьючерсный контракт обязывает одну сторону купить, а другую — продать определенный базовый актив в заранее установленную дату в будущем (дата исполнения) по цене, фиксированной в момент заключения сделки.

- Нет, биржа (CME, Московская биржа и др.) не «выписывает» и не эмитирует контракты в определённом объёме по своему усмотрению.

- Объём контрактов (открытый интерес) создаётся самими участниками рынка. Когда покупатель и продавец встречаются в торговой системе и заключают сделку, рождается новый фьючерсный контракт. Его «выписывают» не сотрудники биржи, а встречные рыночные заявки. Объём ограничен только ликвидностью и количеством желающих торговать.

- Вариационная маржа – ежедневный (несколько раз в день) механизм учета взаимных требований между продавцом и покупателем фьючерсного контракта выраженного в денежной форме.

- Гарантийное обеспечение (ГО) фьючерсного контракта — это залоговая сумма денег, которую покупатель и продавец (непокрытая продажа) обязаны внести на свой биржевой счёт для открытия и поддержания позиции. Это не комиссия и не предоплата, а обеспечительный взнос (маржа), гарантирующий бирже, что участник сможет покрыть свои потенциальные убытки.

Отсюда делаем разоблачающие Ванг, козлов и осьминогов выводы:

- Биржа не имеет склада с товарами, объем бумаг в депозитарии, для обеспечения проданных фьючерсных контрактов.

- Фьючерсный контракты эмитируются самими участниками рынка – в момент сделки.

- Вариационная маржа – перетекает между участниками рынка в режиме онлайн (в момент клиринга), являясь для участников рынка или прибылью или убытком.

- ГО – есть страховой депозит, который расходуется биржей, если у участника сделки не хватает обеспечения.

Почему я нигде не пишу о том, что после продажи контракта вы фиксируете прибыль и убыток?

Да потому что ежедневно (несколько раз в день) клиринг за вас обеспечивает фиксацию прибыли или убытка, зачисляет на ваш счет или списывает с него вариационную маржу в зависимости от курсовой стоимости контракта.

Итак, теперь вопрос к вам, уважаемые подписчики: зная вышеуказанные принципы, захотите ли вы поставку товара по вашему фьючерсному контракту в следующей ситуации?

Две ситуации: убыток, прибыль:

Вы счастливый владелец фьючерсного контракта серебра, который купили по цене $70.

Наступил день экспирации – дата Х.

Случай прибыль: стоимость контракта составила $80. К этому дню вам зачислена суммарная вариационная маржа $10 с каждого контракта.

Случай убыток: стоимость контракта составила $60. К этому дню с вашего счета списана вариационная маржа $10 с каждого контракта.

Прежде чем ответите на вопрос, посмотрите какие затраты нужно нести при владении реальным серебром:

- Содержать склад, платить аренду аренд, оплачивать такелажные работы и прочие работы, связанные со складирование и хранением серебра.

- Содержать службу охраны склада с вашим серебром. Конечно, данные затраты будут включены в аренду склада, но я решил выделить в отдельный пункт для вашего понимания.

- Обеспечить фактическую продажу товара. В конечном итоге вам потребуется найти реального покупателя вашего реального серебра. Переговоры, встречи, лично торговаться по цене за объем. Если вы находитесь в другой стране по отношению к складу хранения серебра, вам нужно платить вашему представителю, оплачивать представительские документы и расходы.

- Тратить за перемещение реального серебра – транспортные расходы.

- Если покупатель вашего серебра в другой стране. Вам нужно будет заключать международную сделку, встретиться с валютными ограничениями и ограничениями оборота драгметаллов и т.д.

При всем при этом на дату Х клиринг зафиксировал на вашем счете прибыль/убыток. Стоимость вашего фьючерсного контракта сравнялась с ценой реального контракта.

Напомню вопрос: захотите ли вы поставку товара по вашему фьючерсному контракту?

Что-то подсказывает мне, что нет. Вы просто или продадите контракт, или дождётесь его исполнения по цене закрытия.

Великий Исаак Ньютон

Исаак Ньютон действительно «погорел» на акциях, поучаствовав в знаменитом мыльном пузыре Компании Южных морей (The South Sea Bubble) в 1720 году.

Что произошло:

Первый заход: Ньютон рано купил акции компании и удачно продал их с прибылью в ~7000 фунтов (огромная сумма). Покупка была по цене 300-350 фунтов за акцию.

Второй заход. Увидев, как акции продолжают расти, он повторно вложил крупную сумму на самом пике, по цене 750-800 фунтов. Пузырь лопнул, акции быстро упали ниже 100 и далее обратились в ноль. Сам Ньютон потерял около 20 000 фунтов (более $4 млн. в современном эквиваленте).

Акции Компании Южных морей рухнули по классическому сценарию «пузыря» — как и тюльпаны ранее. Никакого реального бизнеса за ними не было, а инвесторы платили за один лишь миф о грядущих прибылях.

Ай, ай дедушка Ньютон. Как же так. Вы не соизволили заглянуть в активы компании Юных морей, прежде чем купить ее акции на весь ваш личный капитал! Печалька. Вот если бы вы послушались бы свой же закон, вы бы или ничего не потеряли или заработали 20 000 фунтов. Ваш закон всемирного тяготения гласит – если предмет ничем не удерживается, не имеет под собой точку опоры, он непременно свалится на землю!

Вам будут полезны две мои статьи:

____________________

Подписывайтесь на мой открытый TG-канал

Подписывайтесь на мой YouTube канал

#экономика #финансы #акции #инвестиции #мосбиржа #сбербанк #нефть #фондовыйрынок