Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение

ПАО «НоваБев Групп» к началу 2026 года представляет собой уникальный для российского фондового рынка кейс вертикально-интегрированного холдинга, успешно трансформировавшегося из классического производителя крепкого алкоголя в высокотехнологичного ритейлера с доминирующей долей в специализированном сегменте. Инвестиционная привлекательность группы в 2025 году прошла через серьезную проверку макроэкономической волатильностью, характеризующейся беспрецедентно высокими процентными ставками, и операционными вызовами, включая масштабный киберинцидент в середине года. Тем не менее, консолидированные результаты за 1П 2025 года и предварительные итоги года свидетельствуют о сохранении фундаментальной устойчивости бизнеса и способности генерировать стабильный денежный поток даже при ключевой ставке на уровне 16–21%.

Стратегический вектор развития компании до 2029 года предполагает очередной цикл удвоения бизнеса, где основным драйвером выступает сеть «ВинЛаб», демонстрирующая опережающие темпы роста выручки и маржинальности по сравнению с производственным сегментом. В контексте размещения нового выпуска облигаций серии 003P-02 с фиксированным купоном 16%, анализ деятельности группы требует детального рассмотрения не только финансовых коэффициентов, но и операционной эффективности, способности к импортозамещению в премиальных категориях и устойчивости к процентным рискам.

2. Анализ операционной деятельности и рыночной доли в 2025 году

2.1 Лидерство в производстве и дистрибуции алкогольной продукции

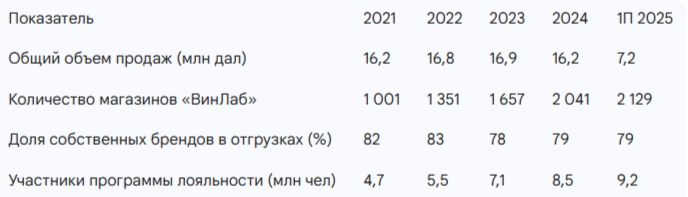

ПАО «НоваБев Групп» сохраняет статус производителя спиртных напитков №1 в России, опираясь на диверсифицированный портфель, покрывающий все ценовые сегменты от «среднего» до «суперпремиального». Операционные результаты первого полугодия 2025 года зафиксировали рост общих отгрузок продукции на 5% до 7,2 млн декалитров, что на фоне стагнирующего общего рынка алкоголя свидетельствует об укреплении конкурентных позиций компании.

Ключевым фактором операционного успеха является доминирование в наиболее прибыльных категориях. Водка Beluga остается брендом №1 в сегменте «суперпремиум», в то время как «Архангельская» прочно удерживает позиции в сегменте «субпремиум». Группа также успешно реализовала стратегию экспансии в смежные категории, такие как виски (бренд Troublemaker показал рост отгрузок на 145%), джин (Green Baboon, +33%) и ром (Barceló, +21%).

Таблица 1. Динамика операционных показателей за 2021–2025 гг.

Особое значение в 2025 году приобрел сегмент собственного виноделия («Поместье Голубицкое»). Группа оперирует 355 га собственных виноградников и обладает дополнительным земельным банком в 751 га для дальнейшего расширения. В условиях дефицита качественных импортных вин в среднем и высоком ценовых сегментах, бренды Golubitskoe Estate и игристые вина Tête de Cheval продемонстрировали рост реализации на 42% в первом полугодии 2025 года, обеспечивая вертикальную интеграцию и защиту от колебаний валютных курсов.

2.2 Эволюция ритейл-платформы «ВинЛаб»

Сеть «ВинЛаб» к 2026 году стала основным генератором EBITDA группы, превзойдя по этому показателю производственный сегмент. К концу июня 2025 года количество торговых точек достигло 2 129, при этом компания реализует стратегию концентрации в экономически привлекательных регионах — Москве, Санкт-Петербурге и Дальнем Востоке.

Уникальность модели «ВинЛаб» заключается в эффективном использовании омниканальной стратегии. Доля электронной коммерции в общих продажах ритейла в ключевых регионах превысила 10,5%, что является одним из самых высоких показателей в специализированной рознице. Использование модели Click & Collect позволяет привлекать трафик в физические магазины, одновременно предлагая клиентам удобство онлайн-выбора. Средний чек при заказе через мобильное приложение в 1П 2025 года составил 4 148 рублей, что в 5,3 раза выше чека при традиционной покупке в магазине (783 рубля).

3. Анализ финансовых показателей ПАО «НоваБев Групп»

3.1 Динамика выручки и прибыльности по МСФО

Консолидированная финансовая отчетность за шесть месяцев 2025 года демонстрирует устойчивый рост основных показателей. Чистая выручка группы увеличилась на 21% и достигла 69,15 млрд рублей. Валовая прибыль выросла на 21,8%, составив 25,1 млрд рублей, что свидетельствует о способности компании перекладывать инфляционные издержки и рост акцизов на потребителя через активную ценовую политику и премиумизацию ассортимента.

Таблица 2. Консолидированный отчет о прибылях и убытках за 1П 2024–2025 гг.

Важной особенностью 2025 года стало замедление темпов роста чистой прибыли (+4,2%) при существенном росте операционной прибыли (+28,1%). Основной причиной данного расхождения является резкий рост стоимости обслуживания долга. Чистые финансовые расходы увеличились на 39% до 2,83 млрд рублей в связи с удержанием ключевой ставки на высоком уровне. Кроме того, на показатель чистой прибыли повлияло увеличение эффективной ставки налога на прибыль в РФ до 25% с 2025 года.

3.2 Сегментный анализ и рентабельность

Распределение финансовых результатов по операционным сегментам подтверждает стратегическую роль ритейла. В 1П 2025 года ритейл принес группе 47,5 млрд рублей чистой выручки (включая межсегмент) и 5,2 млрд рублей EBITDA. Рост EBITDA ритейл-сегмента составил внушительные 51% год к году, что обусловлено выходом большого количества магазинов на стадию зрелости и оптимизацией логистических процессов.

Рентабельность по EBITDA в целом по группе составила 13,3%, незначительно увеличившись по сравнению с 13,2% в аналогичном периоде прошлого года. Показатель ROIC (рентабельность инвестированного капитала) на 30.06.2025 зафиксирован на уровне 15,7%, что является одним из самых высоких значений в отрасли и подтверждает эффективность выбранной модели капитальных вложений.

3.3 Денежные потоки и управление оборотным капиталом

Группа продемонстрировала выдающиеся результаты в генерации денежных средств. Чистый поток от операционной деятельности в 1П 2025 года составил 4,37 млрд рублей, в то время как в 1П 2024 года наблюдался отток в размере 150 млн рублей. Столь значительный прогресс (+206%) стал результатом планомерной работы по оптимизации запасов. Несмотря на рост масштабов бизнеса, объем запасов на балансе сократился с 33,75 млрд руб. на конец 2024 года до 32,93 млрд руб. на 30.06.2025.

Свободный денежный поток (FCF) за первое полугодие 2025 года составил 6,5 млрд рублей, что позволило компании поддерживать высокий уровень дивидендных выплат (не менее 50% чистой прибыли согласно политике) и финансировать капитальные затраты в объеме 1,5 млрд рублей преимущественно за счет собственных средств.

4. Оценка долговой нагрузки и кредитоспособности

4.1 Структура кредитного портфеля

Долговая политика ПАО «НоваБев Групп» остается консервативной. Совокупный объем кредитов и облигаций на 30 июня 2025 года составил 33,1 млрд рублей, практически не изменившись относительно конца 2024 года (34,4 млрд руб.). Около 75% задолженности является долгосрочной, при этом 54% портфеля имеет срок погашения от 2 до 5 лет.

Таблица 3. Ключевые показатели долговой нагрузки на 30.06.2025 г.

Показатель Чистый долг / EBITDA на уровне 1,9х по стандарту IFRS 16 является комфортным для компании потребительского сектора, активно развивающей собственную розницу. Низкий уровень «банковского» долга (1,0х EBITDA) обеспечивает группе существенный запас прочности и гибкость в привлечении нового финансирования даже в периоды жесткой ДКП.

Средневзвешенная процентная ставка по кредитному портфелю на середину 2025 года составила 18,12%, незначительно увеличившись с 17,88% на конец 2024 года. Столь умеренный рост ставки на фоне повышения ключевой ставки ЦБ РФ до 20–21% объясняется значительной долей долгосрочных облигаций с фиксированным купоном, размещенных в предыдущие периоды.

4.2 Анализ кредитного рейтинга и события 2П 2025 года

Кредитный профиль ПАО «НоваБев Групп» подтвержден ведущими рейтинговыми агентствами на уровне ruAA (Эксперт РА) и AA.ru (НКР). Однако в июле 2025 года агентство «Эксперт РА» изменило прогноз по рейтингу со «Стабильного» на «Развивающийся». Данное решение было обусловлено неопределенностью в оценке последствий кибератаки, произошедшей в июле 2025 года.

Злоумышленники зашифровали часть IT-инфраструктуры группы, что привело к временной (до 12 дней) приостановке отгрузок и нарушению работы систем учета в сети «ВинЛаб». Руководство компании оперативно восстановило работоспособность ключевых систем, и к моменту публикации отчетности за 1П 2025 года бизнес функционировал в штатном режиме. Инцидент не оказал критического влияния на финансовую устойчивость, однако агентство учитывает риски возникновения повторных атак и потенциальные затраты на масштабную модернизацию систем информационной безопасности.

5. Оценка выпуска облигаций серии 003P-02

5.1 Параметры выпуска и сравнение с доходностью ОФЗ

Новый выпуск облигаций серии 003P-02 выходит на рынок в условиях ожидаемого разворота цикла ключевой ставки. Параметры выпуска ориентированы на фиксацию высокой доходности для инвесторов при сохранении умеренной дюрации.

НоваБев Групп-003P-02

Номинал: 1 000 ₽

Объем: 3 млрд ₽

Погашение: через 3 года

Купон: 16% (YTM 17,23%)

Выплаты: 12 раз в год

Амортизация: Да. Амортизация по 50%и в дату 30 купона, 50% в дату 36 купона

Оферта: Нет

Рейтинг: ruAA Эксперт РА / AA.ru НКР

Только для квалов: Нет

Сбор заявок: 2 февраля 2026 года

Размещение: 5 февраля 2026 года

Для оценки инвестиционной привлекательности необходимо проанализировать кривую доходности ОФЗ на сопоставимом горизонте (3 года). По состоянию на начало февраля 2026 года доходность трехлетних ОФЗ (например, ОФЗ 26218 или ОФЗ 46020) колеблется в диапазоне 14,0–14,5% годовых. Таким образом, выпуск 003P-02 предлагает спред (G-spread) к безрисковой кривой в размере 270–320 базисных пунктов.

Для эмитента с кредитным рейтингом категории AA, характеризующимся низким уровнем долга и высокой маржинальностью, подобный спред является весьма щедрым. Обычно для данной рейтинговой группы спреды составляют 150–220 б.п. Наличие дополнительной премии связано, вероятно, с недавним изменением прогноза «Эксперт РА» на «развивающийся» и необходимостью привлечения внимания инвесторов в период высокой конкуренции на первичном рынке.

5.2 Влияние снижения ключевой ставки до 12%

Центральным элементом анализа является ожидаемое снижение ключевой ставки ЦБ РФ. Консенсус-прогноз ведущих аналитиков (SberCIB, Freedom Finance) предполагает снижение ставки до 12% к концу 2026 года.

При реализации сценария снижения ставки до 12%, рыночная доходность облигаций качественных корпоративных заемщиков со сроком 2–3 года может скорректироваться до уровня 13,0–13,5%. В этом случае облигации серии 003P-02 с фиксированным купоном 16% будут торговаться со значительной премией к номиналу.

Рассчитаем примерное изменение цены облигации при снижении рыночной доходности на 3,5 п.п. (с 17% до 13,5%) на горизонте одного года, используя концепцию модифицированной дюрации. При исходной дюрации около 2,3 лет (с учетом амортизации), потенциальный рост цены тела облигации может составить:

$$\Delta P \approx -D_{mod} \times \Delta Y \approx -2,3 \times (-0,035) \approx +8,05\%$$

Таким образом, полная доходность инвестора за первый год владения может составить около 24% годовых (16% купон + 8% рост цены). Это делает выпуск 003P-02 одним из наиболее привлекательных инструментов для стратегии «фиксации доходности» в преддверии цикла смягчения ДКП.

5.3 Сравнительный анализ с обращающимися выпусками

На вторичном рынке уже обращаются несколько выпусков ПАО «НоваБев Групп», что позволяет провести кросс-анализ.

Облигация НоваБев Групп 003Р-01 с амортизацией долга (RU000A10CSQ2), торгуются с доходность к погашению 16,21%. Дата погашения 06-09-2028 г.

Облигация НоваБев Групп 002P БО-П05 с амортизацией долга (RU000A104Y15), торгуются с доходность к погашению 16,34%. Дата погашения 06-07-2027 г.

Анализ показывает, что новый выпуск 003P-02 предлагает премию в размере 100 б.п. к доходности выпуска 003P-01. Это может быть связано как с рыночной конъюнктурой, так и с чуть более длительным сроком обращения.

6. Инвестиционная привлекательность и риски

6.1 Факторы инвестиционной привлекательности

- Вертикальная интеграция и маржинальность: Сочетание собственного производства, импорта и ритейла позволяет группе удерживать валовую рентабельность на уровне 36%, что является защитным барьером против инфляции.

- Лидерство в ритейле: Сеть «ВинЛаб» демонстрирует высокие показатели LFL (рост выручки сопоставимых магазинов на 16% в 2024 г.), что гарантирует стабильный приток наличности для обслуживания долга.

- Низкая долговая нагрузка: Показатель Net Debt/EBITDA на уровне 1,0х (по банковскому долгу) предоставляет компании значительный кредитный лимит и устойчивость в периоды кризисов.

- Регулярные дивиденды: Выплата не менее 50% прибыли в качестве дивидендов подтверждает дружественность компании к акционерам и уверенность менеджмента в денежных потоках.

- Прозрачность: Ежеквартальная публикация отчетности по МСФО и наличие высокого кредитного рейтинга от двух независимых агентств обеспечивают высокий уровень доверия со стороны институциональных инвесторов.

6.2 Риски и факторы сдерживания

- Регуляторные риски: Возможное дальнейшее повышение акцизов на алкоголь или ужесточение правил розничной торговли может привести к снижению натуральных объемов продаж. Однако компания успешно нивелирует это через премиумизацию и развитие собственного вина.

- Риски кибербезопасности: Июльский инцидент 2025 года выявил уязвимости в IT-контуре. Повторные успешные атаки могут привести к долгосрочным нарушениям в цепочках поставок и потере доверия клиентов.

- Процентный риск: Если инфляция в 2026 году окажется выше ожидаемой, и ЦБ РФ перейдет к снижению ставки медленнее, чем заложено в прогнозах, цена облигаций с фиксированным купоном может оставаться под давлением или даже снизиться.

- Конкуренция: Сектор алкогольного ритейла характеризуется агрессивной экспансией других игроков (например, «Красное & Белое»), что может привести к снижению маржинальности в долгосрочной перспективе.

7. Заключение: синтез операционных перспектив и долговой стоимости

Анализ ПАО «НоваБев Групп» по итогам 2025 года и оценка параметров облигаций серии 003P-02 позволяют сделать вывод о высокой степени надежности и инвестиционной привлекательности данного инструмента. Группа успешно прошла через период экстремально высоких ставок и операционных сбоев, подтвердив эффективность своей бизнес-модели, основанной на синергии производства и специализированного ритейла.

Финансовое положение компании характеризуется как стабильное: рост выручки на 21% и EBITDA на 22% в 1П 2025 года свидетельствуют о сохранении импульса развития. Оптимизация оборотного капитала и кратный рост операционного денежного потока позволяют группе не только обслуживать текущий долг, но и активно инвестировать в расширение сети «ВинЛаб» (цель — 4 000 магазинов к 2029 году).

Выпуск облигаций серии 003P-02 с купоном 16% и доходностью к погашению 17,23% на фоне ожидаемого снижения ключевой ставки до 12% представляет собой эффективный инструмент для фиксации высокой доходности в качественном кредитном риске (рейтинг AA). Спред к ОФЗ в размере около 300 б.п. обеспечивает инвесторам премию за рыночную неопределенность, при этом фундаментальные показатели компании указывают на минимальную вероятность дефолта.

В сценарии постепенного смягчения ДКП в 2026 году, данный выпуск может принести инвесторам общую доходность выше 20% за счет купонных выплат и положительной переоценки рыночной цены облигации. Таким образом, ПАО «НоваБев Групп» сохраняет статус одного из наиболее качественных заемщиков в корпоративном секторе РФ, сочетая в себе операционную мощь лидера рынка и финансовую дисциплину высокотехнологичного холдинга.

Считаю, данное размещение привлекательным.

Прочитал - не скупись, поставь ❤️ Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.