Обзор катастрофы

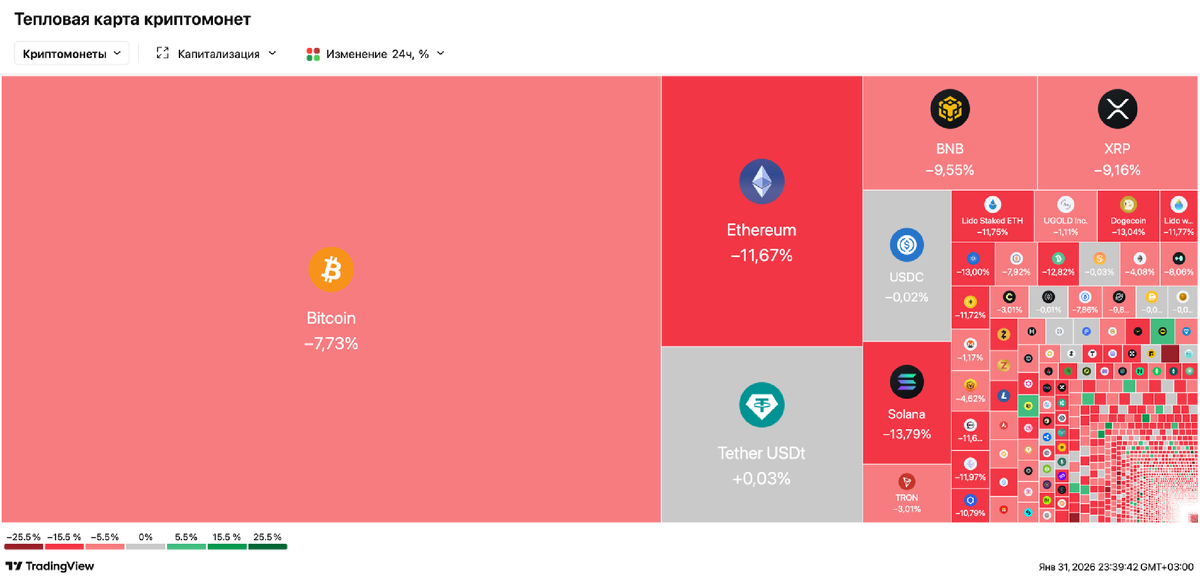

31 января 2026 года криптовалютный рынок пережил один из самых резких обвалов за последние девять месяцев. Bitcoin упал ниже $80,000 впервые с апреля 2025 года, достигнув минимума $75,644, Ethereum рухнул на 12% до $2,395, а общая капитализация крипторынка сократилась с $3.1 триллиона до $2.9 триллиона - потеря около $200 миллиардов за сутки. За 24 часа было ликвидировано криптопозиций на сумму $1.6-1.7 миллиарда, из которых $800 миллионов пришлось на длинные позиции по Bitcoin.

Для большинства розничных трейдеров это падение выглядит как «внезапная коррекция». Однако для тех, кто отслеживает движение ликвидности и структуру деривативного рынка, этот шторм начал формироваться еще в середине января. Падение не является результатом одного триггера - это конвергенция макроэкономических факторов, структурных проблем деривативного рынка, массовых институциональных оттоков и технических пробоев.

Макроэкономические триггеры: идеальный шторм

Номинация «ястребиного» председателя ФРС

Ключевым катализатором обвала стало объявление президента Трампа 30 января о номинации Кевина Уорша (Kevin Warsh) на пост председателя Федеральной резервной системы США. Уорш, занимавший пост губернатора ФРС с 2006 по 2011 год, считается более «ястребиным» (hawkish) по сравнению с предыдущими кандидатами.

Рынки немедленно восприняли эту новость как сигнал о том, что ФРС продолжит жесткую денежно-кредитную политику. Уорш известен своими консервативными взглядами на инфляцию и склонностью к поддержанию более высоких процентных ставок. В контексте того, что председатель Пауэлл уже указал на отсутствие снижения ставок до июня, назначение Уорша усилило ожидания продолжительного периода «высоких на дольше» ставок.

Институциональный капитал немедленно начал перетекать из волатильных активов (BTC, ETH) в «безопасную гавань» облигаций. Это классическая ребалансировка портфелей крупнейших фондов в ответ на удорожание доллара и рост безрисковой доходности.

Монетарная политика ФРС и рост реальных ставок

На заседании в январе 2026 года ФРС сохранила ставку федеральных фондов в целевом диапазоне 3.5-3.75%, как и ожидалось. Это стало паузой после трех последовательных снижений ставки в 2025 году. Критично важно, что в декабрьских прогнозах ФРС указала только на одно снижение ставки на 25 базисных пунктов в 2026 году, которое рынки ожидают не ранее июня.

На фоне пересмотренных данных по инфляции доходность 10-летних казначейских облигаций США выросла и удерживалась на уровне 4.24-4.26%. Реальные доходности (с поправкой на инфляцию) достигли 1.90%, что существенно выше долгосрочного среднего значения 0.97%.

Когда безрисковая доходность растет, институциональный капитал автоматически перетекает из волатильных активов в облигации. Это не эмоциональная реакция - это математика портфельной оптимизации. При доходности казначейских облигаций около 4.24% и растущих рисках в крипте, многие институциональные инвесторы предпочли зафиксировать прибыль.

Ловушка ликвидности и абсорбция капитала

Пока заголовки СМИ кричали о shutdown правительства США, настоящая причина дефицита ликвидности крылась в динамике выпуска облигаций и сокращения баланса ФРС. В конце января Министерство финансов США резко увеличило объемы выпуска краткосрочных облигаций для покрытия дефицита бюджета.

Это «высосало» свободную ликвидность из банковской системы через механизм обратного репо и прямых покупок институционалами. Когда Treasury выпускает больше облигаций, банки и фонды денежного рынка покупают их, выводя доллары из циркуляции. Меньше долларов в системе = меньше капитала для рисковых активов вроде криптовалют.

В начале января 2026 года наблюдался всплеск использования Standing Repo Facility (SRF) ФРС до рекордных $75 миллиардов на конец года, но к началу февраля баланс вернулся к нулю. Overnight Reverse Repo (ON RRP) также показал всплеск до $106 миллиардов 31 декабря, прежде чем упасть до $6 миллиардов. Эти колебания отражают краткосрочные проблемы с ликвидностью в конце года, но общая тенденция на сокращение избыточной ликвидности сохраняется.

Частичный shutdown правительства

Частичный shutdown федерального правительства США начался рано утром 31 января (05:00 GMT). Это второй shutdown за год - предыдущий длился рекордные 43 дня с октября по ноябрь 2025 года. Хотя текущий shutdown ожидался краткосрочным (Палата представителей должна была проголосовать в понедельник), он добавил неопределенности в и так напряженную рыночную среду.

Shutdown влияет на настроения инвесторов и усиливает восприятие политической нестабильности. Прошлый 43-дневный shutdown в 2025 году значительно повредил ценам на крипту, и рынки так и не восстановились полностью с того времени.

Укрепление доллара и обвал safe-haven активов

Индекс доллара (DXY) вырос до 97.14, прибавив 0.89% за сессию 30 января. За последний месяц доллар ослаб на 1.20%, но за последние 12 месяцев снизился на 10.36%. Текущее восстановление доллара отражает возврат к safe-haven активам на фоне глобальной неопределенности.

Неожиданно даже традиционные safe-haven активы пережили катастрофу. Золото обвалилось на 8.7% ($3.4 триллиона рыночной стоимости испарилось), упав почти на $500 за унцию до $4,886. Серебро рухнуло на 26-27%, потеряв 12% от своего рекордного максимума.

Обвал золота и серебра произошел на фоне краха в технологических акциях, особенно в секторе AI и облачных вычислений. Microsoft упал на 11.9% после квартальных результатов, показав замедление в сегменте Azure AI. Oracle снизился на 5.4%, Nvidia - на 2.7% при открытии. Это указывало на общий risk-off режим: инвесторы массово выходили из всех рисковых активов, включая даже золото.

Деривативный рынок: смерть Basis Trade и гамма-хеджирование

Негативная гамма и каскадные продажи

Многие задаются вопросом: почему падение было таким резким и быстрым? Ответ лежит в области гамма-экспозиции маркетмейкеров и опционного рынка.

До обвала основная масса открытого интереса (Open Interest) по опционам на BTC была сосредоточена в зоне $85,000-$90,000. Как только цена пробила психологический уровень $84,000, маркетмейкеры перешли из зоны «позитивной гаммы» в «негативную».

Что это означает на практике? Когда маркетмейкеры находятся в позитивной гамме, их хеджирующая активность стабилизирует рынок - они покупают на падениях и продают на росте. Но при негативной гамме все наоборот: чтобы захеджировать свои риски, дилеры вынуждены продавать биткоин в падающий рынок и покупать на росте. Это создает самоисполняющееся пророчество дампа - чем больше падает цена, тем больше маркетмейкеры вынуждены продавать для хеджирования, что еще сильнее толкает цену вниз.

Аналитики из Glassnode отмечали, что дилерская гамма была короткой в диапазоне $95,000-$104,000. Эта структура может усилить движение вверх при росте цены (хеджирующие потоки совпадают с движением), но при пробое вниз она создает катастрофический каскад.

Схлопывание Basis Trade

Хедж-фонды месяцами зарабатывали на разнице между спотовой ценой биткоина и фьючерсами - стратегия, известная как «basis trade» или «cash-and-carry arbitrage». Суть проста: купить BTC на спотовом рынке, продать фьючерс, и зарабатывать на спреде (basis), одновременно фармя положительный фандинг-рейт на perpetual-контрактах.

Еще год назад basis был близок к 17%, но к январю 2026 года он сократился до примерно 4.7%. Когда спред сжимается ниже порога прибыльности (с учетом стоимости заимствования и комиссий), эти позиции становятся невыгодными, и фонды начинают их закрывать.

Масштаб закрытия позиций впечатляет:

- Open Interest по Bitcoin-фьючерсам на CME упал ниже $10 миллиардов с пика более $21 миллиарда

- Open Interest на Binance превысил CME впервые с 2023 года

- Perpetual futures open interest упал на 37.7%

Схлопывание basis trade создало колоссальное давление на спотовый рынок. Когда фонды закрывают арбитражную позицию, они продают спотовый BTC и выкупают фьючерс. Массовые синхронизированные продажи спота создали волну предложения, которую рынок не смог абсорбировать.

Это структурный reset, а не паника. Как отмечают аналитики Amberdata, «эпоха арбитража закончилась». По мере сжатия спредов и улучшения эффективности рынка, ранее прибыльные арбитражные возможности быстро исчезают.

Фандинг-рейты и делевереджинг

Фандинг-рейт по Bitcoin perpetual-контрактам стал отрицательным, достигнув -0.0003%. Отрицательный фандинг означает, что короткие позиции платят длинным - индикатор медвежьих настроений и преобладания шортов.

За последний месяц margin-позиции общим объемом более $2 миллиардов были ликвидированы. Высокое кредитное плечо, накопленное в предыдущие месяцы, начало разворачиваться, создав волну принудительных продаж. По данным Coinglass, только за час 31 января было ликвидировано позиций на $320 миллионов, а за 24 часа - на $1.6 миллиарда.

Институциональные потоки: исход капитала

Рекордные оттоки из Bitcoin ETF

Одним из самых тревожных сигналов стали массовые оттоки из спотовых Bitcoin ETF. 29 января был зафиксирован отток $817.87 миллионов - крупнейший однодневный отток с ноября 2025 года. На следующий день, 30 января, последовал дополнительный отток $509.70 миллионов.

Ключевые цифры оттоков:

- За неделю (23-30 января): $1.49 миллиарда

- За две недели (20-30 января): $2.82 миллиарда

- Активы под управлением (AUM) Bitcoin ETF упали с $115.88 миллиардов до $106.96 миллиардов

BlackRock IBIT, крупнейший Bitcoin ETF с кумулятивным притоком $61.96 миллиарда, возглавил оттоки 30 января с рекордными $528.30 миллионов. Это особенно значимо, учитывая, что IBIT исторически был магнитом для институционального капитала.

Ethereum ETF также пострадали, зафиксировав отток $252.87 миллионов 30 января, что снизило общие активы до $15.86 миллиарда. За предыдущую неделю оттоки из ETH ETF составили $978 миллионов, переведя январские потоки в отрицательную территорию после более чем $1 миллиарда оттоков на прошлой неделе.

Почему институционалы уходят?

Оттоки из ETF отражают несколько факторов:

- Механическое закрытие basis trade - фонды, использовавшие ETF для спотовой части арбитража, закрывают позиции

- Портфельная ребалансировка - на фоне роста доходности облигаций институционалы перемещают капитал в менее рисковые активы

- Исчерпание покупательской способности - розничные инвесторы США израсходовали свой немедленный покупательский ресурс

- Risk-off настроения - общая неопределенность (shutdown, геополитика, тарифы) заставляет снижать экспозицию к рисковым активам

Впервые за три недели чистый приток в спотовые ETF стал отрицательным. Это сигнализирует о том, что «новая кровь» исчерпана, и рынок остался без поддержки покупателей на ключевых уровнях.

Продажи долгосрочных держателей

За кулисами публичных отчетов BlackRock и Fidelity происходила интенсивная активность со стороны долгосрочных держателей (Long-Term Holders, LTH). Согласно данным Glassnode, 29 января чистый отток средств из позиций LTH (держащих BTC 155+ дней) составил 144,684 BTC - максимальный показатель за месяц.

За январь долгосрочные держатели продали примерно 143,000 BTC, что эквивалентно около $9.5 миллиарда по текущим ценам. Темпы продаж превысили уровни, наблюдавшиеся во время октябрьского краха 2025 года. Это быстрейшая распродажа со стороны LTH с августа 2025 года и краткого периода в конце декабря 2025 - начале января 2026.

Критичный момент: Продажа долгосрочными держателями произошла на уровне около $84,600, что разрушило ключевую поддержку. В этой ценовой зоне сконцентрировано 2.61% всего рыночного предложения BTC ($83,307). Когда Bitcoin опустился ниже $84,600, этот крупный кластер оказался под угрозой убытков, что спровоцировало дальнейшие панические продажи.

Данные также показывают, что mid-term holders (1-5 лет владения) продолжали продавать, в то время как самые старые держатели (5+ лет) демонстрировали признаки стабилизации или легкого накопления - supply Bitcoin, не двигавшегося более 5 лет, вырос на 95,000 монет за месяц. Это указывает, что не все ветераны в панике, но средний сегмент активно фиксирует прибыль.

Ротация капитала в реальный сектор

После бурного роста в конце 2025 года крупные кошельки (инсайдеры) начали фиксировать прибыль для перераспределения капитала в акции компаний, занимающихся инфраструктурой ИИ и робототехникой. Аналитики Glassnode отмечают, что Bitcoin сейчас торгуется ниже цены приобретения 75% всего предложения, что сигнализирует растущее давление со стороны продавцов.

Впервые с октября 2023 года держатели начали фиксировать чистые убытки, что указывает на вход актива в «раннюю медвежью фазу». Более 22% supply BTC находится в убытке - сценарий, напоминающий 2020 и середину 2018 года, что повышает вероятность дальнейших снижений.

Технический анализ: пробой критических уровней

Ключевые поддержки сломаны

Первые признаки ослабления тренда появились на дневном графике, где был зафиксирован крупнейший объем продаж с начала декабря. Значительное преобладание продавцов над покупателями привело к тому, что Bitcoin не смог удержаться выше уровня $84,600.

Критические технические пробои:

- $84,600 - первый крупный кластер поддержки (2.61% рыночного предложения)

- $80,700 - True Market Mean (агрегированная cost basis активного supply)

- $80,000 - психологический уровень

Пробой True Market Mean особенно значим. Это первый случай с октября 2023 года (когда цена была $29,000), когда Bitcoin торгуется ниже средней цены приобретения всего активного предложения. Это превращает значительную часть рынка в убыточные позиции и усиливает риск капитуляции.

После пробоя $84,600 котировки продолжили движение к отметке $81,000 без существенного сопротивления со стороны покупателей. На дневном графике Bitcoin также пробил восходящую трендовую линию, державшуюся с конца декабря, и решительно опустился ниже 50-дневной экспоненциальной скользящей средней около $90,000.

Низкая ликвидность выходных

Падение усилилось из-за торговли в условиях низкой ликвидности выходного дня. Криптовалютные рынки торгуются 24/7, но в выходные ликвидность значительно снижается, так как многие институциональные маркетмейкеры уменьшают свою активность.

В таких условиях даже относительно небольшие объемы продаж могут вызвать резкие движения цены. Аналитики Saxo Bank отмечают: «Проблема в том, что волатильность питает сама себя. Когда ценовые колебания усиливаются, ликвидность истончается. Банки и маркетмейкеры с трудом управляют рисками, и когда их готовность котировать цены в объеме угасает, ликвидность ухудшается, а волатильность взрывается».

Зоны накопления и сопротивления

Glassnode определяет широкий диапазон накопления на уровнях примерно $92,100-$117,400, где кластеризуются cost basis многих покупателей. Это означает, что при движении цены выше Bitcoin может неоднократно сталкиваться с когортами продавцов, готовых зафиксировать прибыль около безубытка.

Следующие ключевые уровни поддержки, на которые обращают внимание аналитики:

- $76,000 - cost basis Strategy (крупнейшего корпоративного держателя)

- $74,500 - дно апреля 2025 года

- $69,000 - максимум прошлого бычьего рынка (ноябрь 2021)

Настроения рынка: страх и капитуляция

Fear & Greed Index: экстремальный страх

Индекс страха и жадности (Fear & Greed Index) упал с 42 до 21, достигнув уровня «экстремальный страх» - минимального за семь месяцев. Резкое ухудшение настроений инвесторов вызвало панические распродажи и рост числа ликвидаций позиций.

Индекс рассчитывается на основе нескольких факторов: волатильность (25%), momentum/объем (25%), социальные медиа (15%), опросы (15%), доминация Bitcoin (10%), и Google Trends (10%). Уровень 21 помещает рынок глубоко в зону «экстремального страха» (0-24).

Исторически, примерно 62% времени с февраля 2018 года рынок находился в состоянии «страха» или «экстремального страха». Хотя классическая интерпретация гласит «будь жадным, когда другие боятся», текущая ситуация осложняется структурными факторами, которые могут продлить медвежью фазу.

Снижение on-chain активности

Аналитики фиксируют снижение on-chain активности Bitcoin. Меньшее количество транзакций и объемов указывает на охлаждение интереса трейдеров и инвесторов, что снижает фундаментальную поддержку курса.

Впервые за семь месяцев институциональные покупки через ETF оказались ниже суточного объема добычи. Это критический переломный момент: когда ежедневный приток новых монет от майнеров превышает институциональный спрос, создается структурный дисбаланс предложения.

Контекст предыдущих катастроф

Важно понимать, что рынок так и не восстановился полностью после октябрьского краха 2025 года. В октябре тарифные угрозы президента Трампа (100% тарифы на Китай) вызвали крупнейшую ликвидацию в истории криптовалют - $19 миллиардов за один день. Bitcoin достиг рекордного максимума $126,000 в октябре 2025 года, но с тех пор торговался преимущественно ниже $100,000.

OKX CEO Star Xu винит октябрьский крах в маркетинговой кампании Binance, которая позволяла трейдерам использовать стейблкоин USDe от Ethena Labs в качестве залога с APR 12%, создав «leverage loop» с рисками хедж-фондового уровня. Когда волатильность выросла, USDe быстро потерял привязку, что привело к массовым ликвидациям.

Дополнительные факторы давления

Геополитика и тарифные риски

Хотя прямой тарифный триггер отсутствовал 31 января, общий фон тарифной неопределенности сохраняется. В 2025 году тарифы Трампа неоднократно вызывали крипто-обвалы:

- Февраль 2025: планы тарифов на Канаду и ЕС вызвали 15% падение BTC

- Октябрь 2025: 100% тарифы на Китай привели к крупнейшей ликвидации в истории ($19 млрд)

Более высокие импортные издержки и риск роста инфляции могут заставить центральные банки поддерживать более жесткие монетарные условия, создавая неопределенность для рисковых активов. Для криптовалют эта среда может привести к увеличению волатильности: краткосрочное ценовое давление, но потенциальный долгосрочный интерес к BTC и ETH как альтернативным хранилищам стоимости на фоне инфляционных опасений.

Strategy и корпоративные holdings под угрозой

Strategy (бывшая MicroStrategy), компания с крупнейшим корпоративным Bitcoin-казначейством (более 700,000 BTC), столкнулась с критической ситуацией. Агрегированная cost basis компании находится на уровне $76,037. При падении Bitcoin ниже $76,000 31 января, holdings Strategy впервые ушли в отрицательную зону.

Акции Strategy торгуются на уровне $143, упав почти на 70% от локальных максимумов $455 в июле прошлого года. Это создает психологическое давление на рынок: если крупнейший институциональный «биткоин-бык» показывает убытки, это подрывает нарратив о BTC как надежной инвестиции для корпоративных казначейств.

Что дальше: прогноз и риски

Сценарии развития

Медвежий сценарий: Аналитики предупреждают о возможности дальнейшего снижения. Gracy Chen, CEO Bitget, отмечает критические метрики: поддержка Bitcoin около $50,000, что означало бы еще одно падение на 40% от текущих уровней, снизив капитализацию BTC до $1 триллиона. FxPro прогнозирует worst-case сценарий с падением до диапазона $0.8-1 триллион общей капитализации крипторынка.

Keith Alan из Material Indicators отмечает, что «локальный минимум на $80.5k был уничтожен». Следующие уровни для наблюдения: $76,000 (Strategy cost basis), $74,500 (апрельское дно 2025), и $69,000 (максимум 2021).

Нейтральный сценарий: Рынок может стабилизироваться в диапазоне $75,000-$85,000 в краткосрочной перспективе. Yuya Hasegawa из Bitbank предупреждает, что прорыв ниже $80,000 может интенсифицировать давление продаж, но если Bitcoin упадет дальше, условия перепроданности могут привлечь покупателей, ищущих ценность.

Бычий сценарий: Если ETF-притоки возобновятся и цена вернется выше ~$99,000, рынок может прошлифовать выше через supply, так как продавцы будут абсорбироваться (особенно если деривативное хеджирование останется поддерживающим). Новые адреса Bitcoin выросли за последние 24 часа до максимума почти за два месяца, что указывает на возобновленный интерес новых покупателей.

Риски продолжения падения

- Дальнейшее закрытие basis trade - если спреды останутся сжатыми, дополнительные $10+ миллиардов открытого интереса могут закрыться

- Капитуляция Short-Term Holders - их spent output profit ratio на уровне 0.99 (около безубытка), что создает риск массовых продаж при дальнейшем падении

- Сезонность - февраль-март исторически слабые месяцы для крипты

- Макро неопределенность - если ФРС подтвердит только одно снижение ставки в 2026, капитал продолжит уходить

- Геополитические шоки - новые тарифные угрозы или эскалация конфликтов могут вызвать дополнительные волны продаж

Факторы потенциального восстановления

- Технические уровни перепроданности - индикаторы вроде RSI находятся в зонах экстремальной перепроданности

- Снижение selling pressure от LTH - если долгосрочные держатели завершили фиксацию прибыли, это уберет структурное предложение

- Возобновление ETF-притоков - если макро-нарратив улучшится (например, позитивные сигналы от ФРС в марте), институционалы могут вернуться

- Bitcoin halving эффект - хотя следующий halving только в 2028, снижение инфляции предложения остается долгосрочным бычьим фактором

- Альтернатива фиату - если инфляция начнет расти на фоне фискальных стимулов, Bitcoin может вернуть нарратив «цифрового золота»

Выводы: анатомия perfect storm

Обвал крипторынка 31 января 2026 года не был результатом одного триггера - это perfect storm, где сошлись множественные негативные факторы:

Макроэкономический триггер: Номинация «ястребиного» Кевина Уорша на пост председателя ФРС + сохранение высоких процентных ставок + рост реальных доходностей облигаций до 1.90% создали мощный отток капитала из рисковых активов в безопасные гавани.

Структурная причина: Схлопывание basis trade (спред сократился с 17% до 4.7%) привело к закрытию арбитражных позиций объемом более $10 миллиардов. Одновременно негативная гамма маркетмейкеров в зоне $85,000-$90,000 создала самоусиливающийся каскад продаж.

Институциональное давление: Рекордные оттоки из Bitcoin ETF ($2.82 миллиарда за две недели) + массовые продажи долгосрочных держателей (144,684 BTC за один день) создали критический дисбаланс предложения и спроса.

Технический катализатор: Пробой ключевых уровней поддержки ($84,600, $80,700, $80,000) в условиях низкой ликвидности выходного дня спровоцировал ликвидации на $1.6-1.7 миллиарда за 24 часа.

Психологический фактор: Fear & Greed Index упал до 21 (экстремальный страх), усилив панические продажи и создав негативную петлю обратной связи.

Для розничных трейдеров ключевой урок: это падение не было «неожиданным». Структурные проблемы накапливались с середины января - признаки были видны в сжатии basis spreads, росте ETF-оттоков, и продажах долгосрочных держателей.

Рынок движим капиталом, который приходит или уходит в зависимости от фундаментальных факторов. Когда безрисковая доходность растет, ликвидность сжимается, и деривативные структуры разворачиваются - крипта, как самый рисковый актив, страдает первой и сильнее всего.

Пока макроэкономический фон не улучшится (более мягкая позиция ФРС, возобновление роста ликвидности), крипторынок, вероятно, останется под давлением. Инвесторам следует внимательно отслеживать ETF-потоки, funding rates, и on-chain метрики продаж долгосрочных держателей как индикаторы возможного разворота тренда.

Мой телеграмм-канал: https://t.me/+AmEUI5XDv1hmYWQ6