Доверяете ли вы банкам? Большинство из нас ответит «да», особенно когда речь идет о крупных государственных или системообразующих кредитных организациях. Но что, если однажды вам понадобится доказать, что вы вообще открывали вклад, передавали деньги, и на каких условиях? В этот момент вся ваша уверенность будет держаться на нескольких бумажках, которые вам выдали (или не выдали) в день оформления. Давайте разберем, какие документы — ваш щит и меч в мире банковских услуг — нужно обязательно получить на руки, открывая даже самый простой депозит.

Почему бумажки важнее, чем кажется: ваш законный щит

Банковская система надежна, но она состоит из людей и сложных процессов, где возможны ошибки: технические сбои, человеческий фактор, недобросовестные действия отдельных сотрудников. Ваши документы — это единственное, что на 100% принадлежит вам и служит неоспоримым доказательством перед судом, ЦБ РФ или Агентством по страхованию вкладов (АСВ).

Открывая вклад, вы вступаете в гражданско-правовые отношения, регулируемые Гражданским кодексом РФ (Глава 44) и Федеральным законом от 02.12.1990 № 395-1 «О банках и банковской деятельности». Чтобы эти отношения работали в вашу пользу, они должны быть правильно задокументированы.

Получив правильные документы, вы защищаете себя от трех главных рисков:

- Риск потери доказательств передачи денег. Без чека или ордера вы не докажете, что внесли средства.

- Риск подмены финансового продукта. Вместо вклада вам могут оформить рискованную инвестицию или страховку.

- Риск невозможности оспорить условия. При споре о процентной ставке или порядке выплат все решает текст договора у вас на руках.

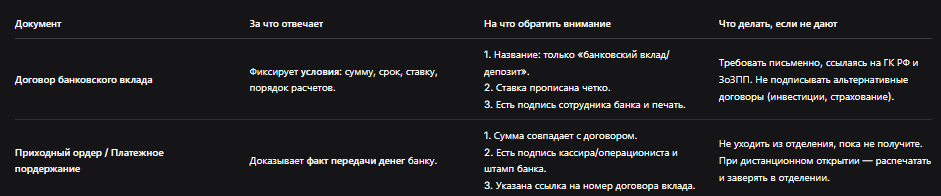

Документ №1: Договор банковского вклада — изучаем каждую букву

Это главный документ. Не бумажка «для ознакомления», а полноценный юридический договор.

Какой договор является правильным?

Его название должно звучать однозначно: «Договор банковского вклада (депозита)». Никаких других вариантов!

Осторожно с подменой понятий! Если в названии фигурируют слова:

- «Инвестиционный»

- «Страховой»

- «Накопительный» (в контексте страхования)

- «Договор об оказании финансовых услуг»

… значит, ваши деньги не размещены на депозите. На них не распространяется система обязательного страхования вкладов (которая гарантирует возврат до 1,4 млн руб. при отзыве лицензии у банка), и вас могут не защитить нормы ГК РФ о стабильности ставки.

Что должно быть в договоре (обязательные реквизиты):

- Полные данные банка и ваши паспортные данные.

- Сумма вклада цифрами и прописью.

- Размер процентной ставки (годовых) и неизменность этой ставки в течение срока действия договора для вкладов «до востребования» и «срочных» вкладов физических лиц (ст. 838 ГК РФ). Банк не имеет права ее снижать в одностороннем порядке.

- Срок размещения (если вклад срочный).

- Порядок начисления и выплаты процентов (ежемесячно, в конце срока, с капитализацией).

- Порядок возврата вклада.

- Подписи сторон и печать банка.

Важный лайфхак: запросите копию доверенности сотрудника.

Сотрудник, который подписывает с вами договор, действует по доверенности от банка. Вы имеете полное право, ссылаясь на ст. 8, 10 Закона РФ «О защите прав потребителей», попросить показать вам эту доверенность или ее заверенную копию. Это подтвердит его полномочия и обезопасит от мошеннических действий.

Если вклад открыт онлайн:

Закон (ст. 836 ГК РФ) признает письменной формой договора и оформление через онлайн-банк, если это позволяет достоверно установить заключение договора на условиях, предложенных банком. Однако вы все равно вправе получить бумажный экземпляр.

- Ваши действия: Обратитесь в любое отделение банка с паспортом и заявлением о выдаче вам заверенной бумажной версии заключенного дистанционно договора. Банк обязан это сделать.

Документ №2: Подтверждение приема денег банком

Договор фиксирует обязательства, а этот документ доказывает их исполнение с вашей стороны — факт передачи денег.

Что это может быть:

- Приходный кассовый ордер (ПКО) с отметкой банка. Самый распространенный документ при внесении наличных в кассу. На вашем экземпляре должна стоять подпись кассира и печать банка (штамп «Оплачено»).

- Платежное поручение с отметкой банка. Если вы перечисляли деньги безналично со своего счета (даже внутри одного банка). Важно получить экземпляр, где есть отметка об исполнении (штамп, подпись операциониста).

- Квитанция по форме БСО (бланк строгой отчетности). Некоторые банки используют свои формы квитанций.

На что смотреть:

- Сумма должна совпадать с указанной в договоре.

- Дата — дата фактического внесения средств.

- Назначение платежа: «Взнос наличных на депозит по договору №…» или аналогичная формулировка.

- Подписи и печати банка обязательны.

Важно: Не ограничивайтесь только выпиской по счету или смс-уведомлением. Это — внутренние банковские документы. У вас на руках должен быть именно официальный документ, исходящий от банка и подтверждающий прием средств им самим.

Таблица: Два кита безопасности вашего вклада

Чего не должно быть: красные флаги опасности

- Пустые графы в договоре. Если какие-то поля (особенно про срок или ставку) остались пустыми, это смертельно опасно. Банк может вписать туда что угодно.

- Отсутствие вашей живой подписи на экземпляре банка. Если договор в двух экземплярах, вы подписываете оба. Один остается у вас, другой — у банка. Убедитесь, что на банковском экземпляре есть ваша подпись.

- Фраза «ставка не является существенным условием договора». Это прямое нарушение ст. 838 ГК РФ. Для вклада физлица ставка — существенное условие.

- Отказ выдать документы под предлогом «все и так в системе». Ваше право на получение документов закреплено законом.

Пошаговая инструкция: алгоритм действий в отделении банка

Чтобы ничего не упустить, действуйте по плану:

Шаг 1: До подписания.

- Внимательно прочтите весь проект договора, особенно мелкий шрифт.

- Убедитесь, что это именно договор вклада.

Шаг 2: В момент оформления.

- Подпишите два экземпляра договора.

- Проследите, чтобы сотрудник банка также подписал оба экземпляра и поставил печать.

- Внесите деньги и получите оригинал приходного ордера с печатью/подписью банка.

- Сверите сумму в ордере и в договоре.

Шаг 3: После оформления.

- Немедленно проверьте, все ли реквизиты в документах заполнены четко и правильно.

- Положите оба документа (договор + приходник) в безопасное место на весь срок вклада и даже некоторое время после его закрытия.

- Сделайте качественные скан-копии или фотографии документов и сохраните их в облаке.

Что делать, если документы утеряны или их не выдали?

- Немедленно обратитесь в банк с письменным заявлением о выдаче вам заверенных копий всех документов по вкладу. Ссылайтесь на ст. 8 Закона «О защите прав потребителей».

- Запросите выписку по счету (вкладу), она хоть и не заменяет договор, но подтвердит движение средств.

- Если банк отказывает — пишите жалобу в Центральный банк РФ через его онлайн-приемную. Такие жалобы банки рассматривают очень серьезно.

- В крайнем случае — обращайтесь в суд с иском об установлении юридического факта заключения договора банковского вклада.

Бесплатная консультация юриста

Итог: ваша финансовая грамотность начинается с бумажки

Открывая вклад, вы не просто отдаете деньги на хранение. Вы совершаете серьезную юридическую и финансовую операцию. Два простых документа — Договор банковского вклада и Приходный кассовый ордер — являются материальным воплощением всех ваших прав.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Их наличие и правильность — это не бюрократия, а базовая финансовая гигиена. Потратьте пять минут в день открытия вклада на проверку, чтобы не потратить годы жизни на суды и споры в будущем. Помните: если что-то пойдет не так, именно эти бумаги будут говорить за вас, когда вы, возможно, уже ничего сказать не сможете.