Ключевые итоги недели и ожидания:

Инфляция в США вышла в рамках ожиданий: базовая — 2,6% при прогнозе 2,7%, общая — 2,7%. Риски по инфляции снижаются, в январе показатель может приблизиться к 2,5%, что поддерживает сценарий смягчения политики ФРС.

Рынки негативно отреагировали на новости о том, что Кевин Хассетт не станет главой ФРС, а фаворитом считается Кевин Уорш — более «ястребиный» кандидат. Однако в долгосрочной перспективе это позитив: сохраняется независимость ФРС и снижаются инфляционные риски. Ожидания по ставкам сейчас чрезмерно пессимистичны — рынок закладывает лишь 2 снижения, тогда как 3 выглядят реалистично.

Китай усиливает стимулы в начале года, что поддерживает глобальную ликвидность, риск-аппетит и позитивно влияет на акции Китая и крипторынок.

Рынки акций:

S&P 500 с осени находится в боковой коррекции — рынок «выпустил пар». Риск-метрики (small caps, market breadth, equal-weight индекс, high beta) указывают на переход в фазу risk-on и потенциал продолжения роста.

Крипторынок:

Картина остается конструктивной:

- вывод монет с бирж,

- отсутствие продаж со стороны майнеров,

- снижение давления от долгосрочных держателей,

- ликвидации шортов при росте цены.

Для устойчивого роста важно восстановление открытого интереса и спроса со стороны США (Coinbase premium).

Фокус недели:

Заседание Банка Японии (23 января): возможные сигналы о будущих повышениях ставки и вербальные интервенции могут запустить тренд укрепления иены.

Вывод:

Макрофон и рыночная структура остаются благоприятными для роста рисковых активов. Приоритет — крупные и ликвидные инструменты (акции, BTC, ETH, топ-криптоактивы), а не мелкие альткоины с плохим соотношением риск/доходность.

S&P 500 / NASDAQ / Russell

По S&P всё идёт строго по сценарию. Мы постояли там, где и должны были постоять. Сейчас структура позволяет продолжать рост, но ключевая зона ещё не снята. Пока её не пройдём — это просто попытка пробоя.

Очень важно пройти этот уровень. После этого:

- NASDAQ пойдёт догоняющим движением

- начнёт опережать S&P и Russell

- движение будет быстрое, импульсное

Цель — выход выше 27 000 по NASDAQ, с потенциалом в 27 300–27 400.

Russell выглядит отлично, small caps — ровно то, что хочется видеть в risk-on фазе.

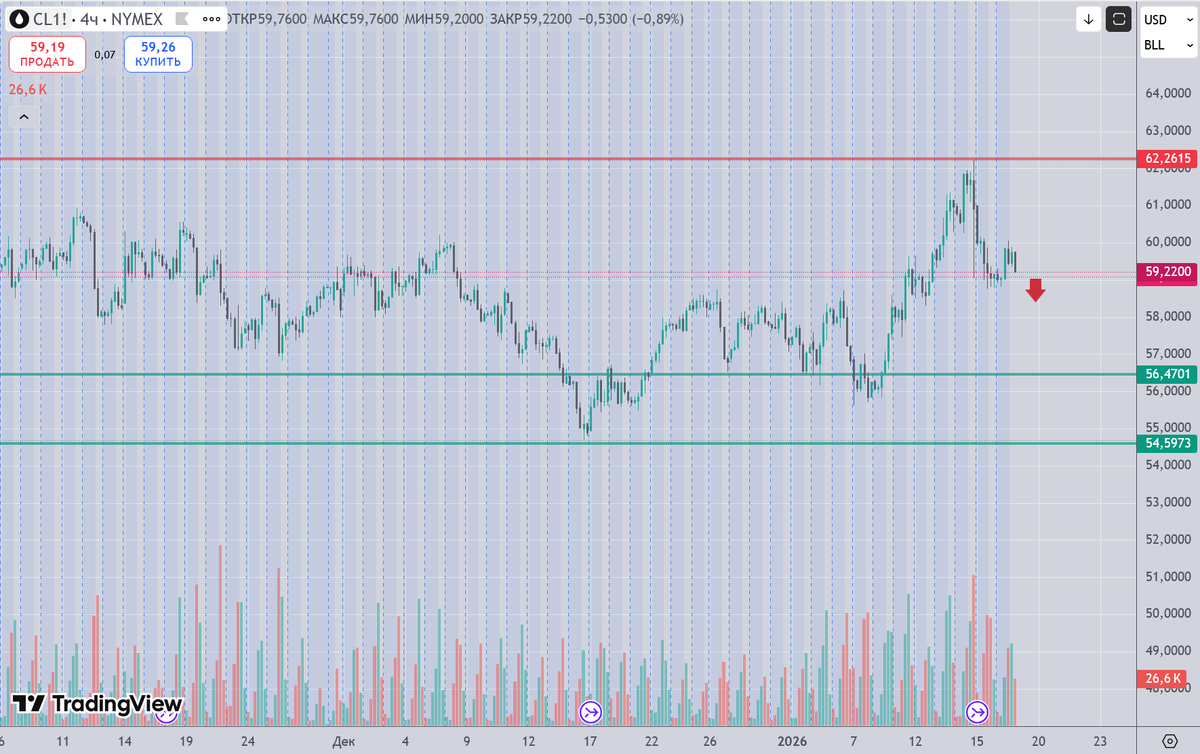

Нефть

По нефти открыл short, и сделка очень нравится.

Геополитическую историю на Иране разогнали, дальше пошла деэскалация — и цену тут же начали сливать. Неделька закрылась отлично:

- огромный хвост

- большой объём

Крэк-спреды, форвард-спреды, опционы — всё указывает на избыток предложения.

Зайти выше 60 — идеальный сценарий, ровно его и ждал.

Цель — 57–56.

Газ

По газу шортов нет и быть не должно.

Интересен разворотный лонг уже в мартовском контракте.

Кульминация была 9 января — огромный объём, минимум поставили и больше не обновляют. Активно закрывали шорты, плюс сильная активность в опционах около 3.0.

Ожидаю:

- консолидацию

- пробой

- лонг

Цели 3.5–3.8 вполне реальны.

Если дадут сетап — будет очень жирная сделка.

Золото

Нужна нормальная коррекция, не V-образная.

Хотелось бы:

- сначала 4 300

- идеально 4 200

дадут - хорошо.

Потенциал движения — вплоть до 5 000, скорее в первой половине года.

Серебро / Медь / Палладий

Логика та же:

- серебро — коррекция в 70–80

- медь — зона 5.5–5.75

- палладий — тоже чуть ниже

После коррекции — лонги на перехай.

Валюты

Индекс доллара либо разворачивается здесь, либо добивает к 100.

Если будет 100 — это идеальный шорт.

EUR/USD — нужен пробой 1.1750 (мартовский контракт).

GBP/USD — аналогично, ждём подтверждение.

USD/JPY — главная идея.

Иена выглядит очень сильно:

- давление сверху в районе 159

- рост не принимают

- хвосты, продавец активен

Под заседание Банка Японии рынок может начать фронтранить укрепление иены.

Если пробьют поддержку — движение будет быстрое и мощное.

Крипта

Пока нет полноценного разворота в BTC, ETH, SOL, альтам делать нечего.

Bitcoin

- удержание выше 94k — огромный плюс

- нужно продолжение импульса

- цели 110k

Ethereum

- пробой 3.4k

- цели 3.8–4.0