$MVID $HNFG $VSEH $FIXR

Галопом по ретейлам или экспресс-обзор сектора. Часть 2: Non-food.

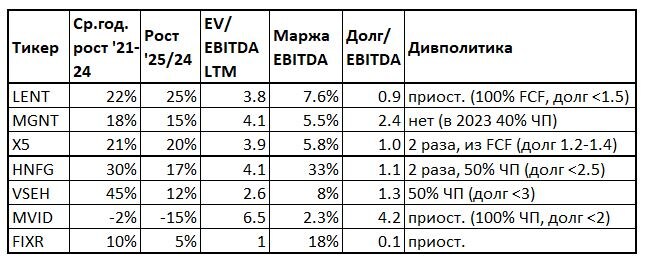

🔹 М.Видео - падение спроса, падение маржинальности, высокий долг, конкуренция со стороны маркетплейсов - просто посмотрите на мультипликаторы. Кажется, что даже допэмиссии не спасут компанию без пересмотра бизнес-модели, лучше всего наблюдать со стороны, не держать ни акции ни облигации.

🔹ФиксПрайс - также столкнулся со стагнацией, бизнес-модель вероятно себя изжила. Компания пытается развиваться на рынках СНГ, выплата дивидендов приостановлена. Не настолько плохая ситуация как у М.Видео, но все же грустная.

🔹Хэндерсон - fashion-ретейлер. Хорошо росли (на уходе конкурентов), но темп начал падать. Долг умеренный, по EV/EBITDA сопоставим с фуд-ритейлом, хотя маржа EBITDA намного выше. Дивиденды хотя и 2 раза в год, но дивдоходность низкая - около 5% в год.

🔹ВсеИнструменты - DIY онлайн-ритейлер. С ростом ситуация похожа на Хендерсон - замедление, видимо кризис в строительстве сказался. Самый дешевый из выборки (кроме FixPrice), дивполитика есть, но дивдоходность низкая - так, за 9 мес заработано всего 1.4 рубля на акцию (2%).

📝 Резюме: non-food-ритейлу особенно тяжело конкурировать с маркетплейсами.

Хэндерсон пытается (и у них неплохо получается) более-менее прилично одеть обедневший средний класс, который мечтает о возвращении брендов (и их качества). ВИ делает ставку на В2В, видя, что неплатежеспособный спрос в В2С, ради которого ассортимент забит низкокачественными китайскими товарами, будет также утекать на маркетплейсы.

Ни идей, ни доходности для инвестора я в данном сегменте не вижу. Хендерсон и ВИ выглядят неплохо, но сомнения в перспективах их роста + низкая дивидендная доходность в условиях высокой ключевой ставки не позволяют выбрать их в портфель.

Далее последует часть 3: Ozon.