Усреднение стоимости активов - это стратегия, при которой вы инвестируете фиксированную сумму денег через равные промежутки времени, независимо от цены актива. В англоязычной литературе этот метод называют Dollar-Cost Averaging (DCA).

Термин ввел легендарный Бенджамин Грэм в 1949 году в книге «Разумный инвестор». Он называл это «единственным способом для обычного человека избежать ошибок со временем сделок».

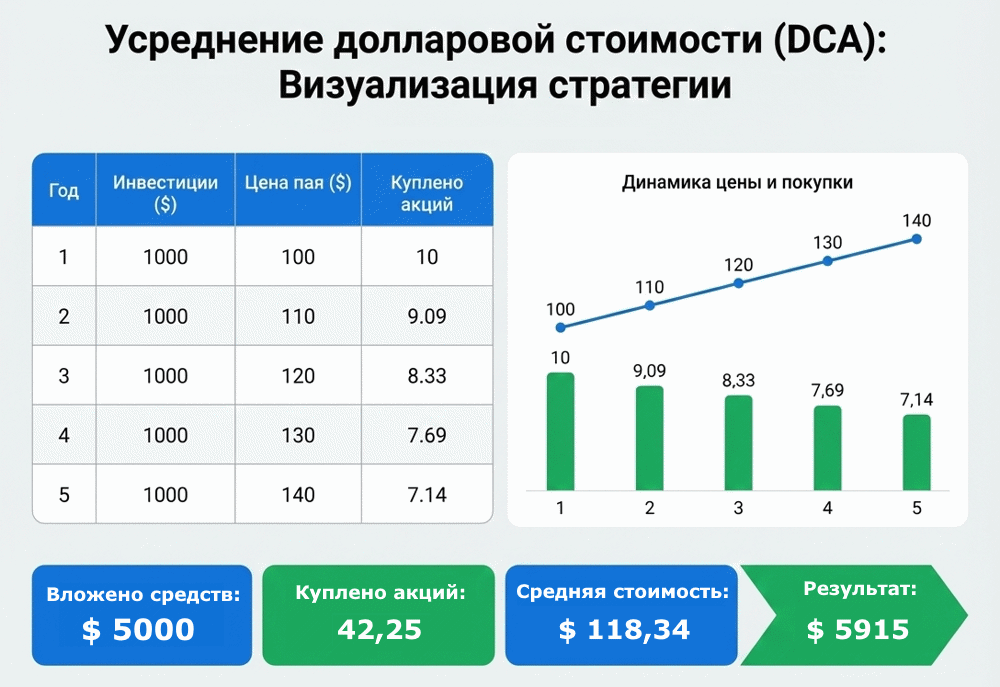

Метод усреднения: растущий актив

Возьмем некоторую сумму, скажем 5 000$. Разделим ее на пять равных частей по 1 000$ и будем в начале каждого месяца покупать на них акции. Пусть цена этих акций равномерно растет от 100 до 140$, а в последний месяц стабильна.

Вопрос: сколько акций мы сможем купить и какую доходность получим в конце пятого месяца?

Результаты на картинке выше: чем дороже становятся акции, тем меньше мы можем купить на одну и ту же сумму. В нашем случае:

🔺 Число акций = 10 + 9,09 + 8,33 + 7,69 + 7,14 = 42,25

Средняя стоимость определяется как общая сумма, деленная на число акций:

⭕ Средняя стоимость = 5 000 / 42,25 = 118,34$

Конечная стоимость акций 140$. Для получения результата инвестиций умножаем ее на число акций:

💰 Результат: 140$ × 42,25 = 5915$

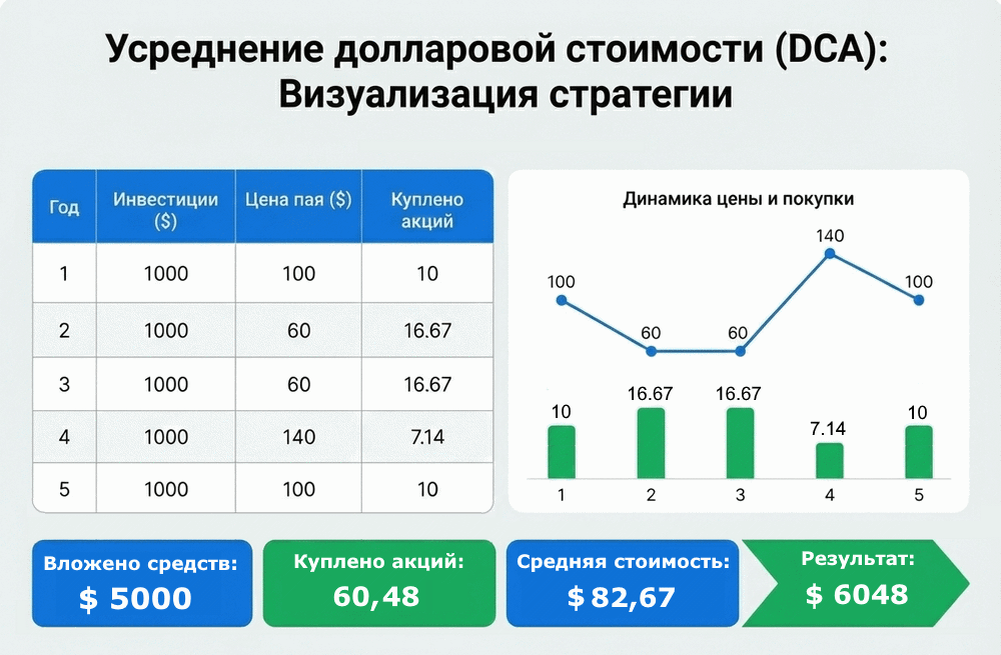

Метод усреднения: волатильный актив

Теперь используем те же условия по взносам, но акция ведет себя по другому. К началу второго месяца она сильно падает, остается месяц на том же уровне, затем резко растет. В начале пятого месяца цена возвращается на исходный уровень и не меняется до конца инвестиций.

Понятно, что при вложении всех 5 000$ в начале срока результат будет нулевой, ведь цена акции не изменилась. Но вот что получается при инвестировании по частям:

🔺 Число акций = 10 + 16,67 + 16,67 + 7,14 + 10 = 60,48

Средняя стоимость определяется как общая сумма, деленная на число акций:

⭕ Средняя стоимость = 5 000 / 60,48 = 82,67$

Это заметно ниже, чем в предыдущем случае. Для получения результата инвестиций умножаем конечную стоимость акций на их число:

💰 Результат: 100$ × 60,48 = 6048$

А теперь сравним, что оказалось лучше:

Итого, лучший результат принес актив, который в результате остался на том же уровне. Почему?

Потому что просадки позволили купить заметно больше акций по низкой цене: примерно 60 штук против 42 на растущем рынке. В результате, несмотря на более низкую цену акций в конце срока (100 против 140 долл.), результат с усреднением оказался выше.

Еще один графический пример, где видна польза волатильности. Она помогает купить больше акций А, чем Б или В:

Примеры на реальном рынке

❶ Допустим, инвестор в августе 1997 года принял решение покупать акции Газпрома. Каждый месяц он делал покупки на 1 000 руб.

Тогда в августе 2015 года стоимость его пакета акций составила бы 2,2 млн. руб. Затраты на покупку в 10 раз меньше и равны 216 тыс. руб., причем только в виде дивидендов инвестор получил почти втрое больше (около 619 тыс. руб.).

Заметную роль здесь сыграли кризисы 1998 и 2008 годов, когда акции стоили очень дешево, а также период волатильности 2011-2015 годов. Расчеты при вложении в российский рынок целиком я делал здесь.

❷ Сравним инвестиции в российский и американский рынок с учетом дивидендов при следующих условиях:

- Сумма: 500 000 ₽ (вложения сразу или в начале каждого года 1/8 часть);

- Период: 1 января 2008 — 31 декабря 2015;

- Индексы: S&P 500 TR (США) и MCFTR (РФ);

- Курс USD/RUB: 24.5 (январь 2008) → 73.0 (декабрь 2015).

Результаты в рублях:

В указанный период с 2008 по 2015 российский рынок пережил просадку около 80% и боковое движение после частичного восстановления. Все это способствовало стратегии усреднения.

Американский рынок также оказался в сильной просадке (но менее глубокой, чем у российского рынка). Быстрое возвращение на максимумы и дешевый доллар 💲 на старте обеспечили преимущество разового вклада.

❸ Допустим, 1 января 1978 года мы внесли в инвестиционный фонд Vanguard 500 Index платеж в размере 500 долларов, а затем каждый месяц вносили еще по 100 долларов в течение 40 лет. Каков будет результат?

Общая сумма взносов около 48 тысяч долларов, а конечная сумма на счете почти 763 тысячи долл. Разница почти в 16 раз. Тут будет кстати напомнить про время в инвестировании.

О паровозной топке

Допустим, мы каждый месяц покупаем российские ценные бумаги на 10 тыс. рублей в течение 25 месяцев (примерно двух лет). Часто это не сознательный выбор, а просто единственная возможность начать.

Общая инвестированная сумма в этом случае составит 250 тыс. рублей, но влияние одинакового взноса распределится неравномерно:

Второй взнос по величине будет равен исходной сумме в 10 тыс. руб. Влияние его на общий баланс огромно: 100%, указанные на правой шкале.

Достигая величины 50 тыс. руб. взнос все еще относительно велик и составляет 20% накопленной суммы. Достигая 100 тыс. руб. мы уменьшаем влияние вклада до 10%, а последний взнос дает лишь 4%.

Я называю это "паровозной топкой". У брокера первые пополнения будут видны в виде четкой лесенки - каждое пополнение это скачок суммы вверх. Если считать наши инвестиции паровозом, то каждый взнос первых месяцев это полено, ускоряющее состав - как в фильме "Назад в будущее" 🚂

Однако со временем влияние каждого полена все меньше. Паровоз все больше будет следовать под уклон, куда ведет его рынок, и все меньше влияния имеет сам кочегар. Поэтому важно собрать для себя портфель, оптимальный по рискам.

Выводы

- Усреднение стоимости хорошо работает на волатильных рынках при условии возвращения к среднему;

- Чем выше волатильность, тем лучше для метода. Хотя при постоянном падении волатильность не спасет от убытка;

- При ожидании относительно гладкого роста или девальвации национальной валюты (для инвестиций на иностранных рынках) выгоднее вносить крупную сумму сразу - если она у вас есть;

- Психологически легче видеть падение рынка, зная, что есть деньги для новой, более дешевой покупки. Боитесь входить крупной суммой, но не хотите упустить возможный рост - входите по частям;

- Существует продвинутая версия метода, в русском переводе "усреднение ценности" (Value Averaging). Главное отличие: чем глубже просадка, тем больше сумма вклада (и эффект при восстановлении рынка). Сложность тут в расчете сумм, поскольку глубина будущей просадки всегда неизвестна.