Порог в 20 млн рублей дохода за год — новая граница между комфортной упрощенкой и обязанностью работать с НДС. Для бизнеса это означает три вещи: дополнительная нагрузка на бухгалтерию, рост цен для клиентов или сжатие маржи, необходимость пересмотра договоров.

Но главная проблема не в самом НДС, а в выборе ставки. Ошибка стоит дорого: применили 22% вместо 7% — теряете конкурентоспособность. Выбрали 5% без анализа — лишаетесь права на вычеты и переплачиваете реальные деньги поставщикам.

В материале разбираем ситуации, с которыми столкнется каждый бухгалтер в 2026 году:

- Как просчитать финансовые последствия каждой ставки до принятия решения

- Что делать с незакрытыми договорами 2025 года и как не потерять на них деньги

- Как настроить документооборот, чтобы не завалить квартальную отчетность

- Какие подводные камни ждут при работе с авансами и частичными отгрузками

Когда бизнес попадает под НДС: финансовые последствия

Факт превышения 20 млн рублей меняет не только налоговую нагрузку, но и конкурентную позицию компании. Если ваши клиенты — физлица или неплательщики НДС, рост цен на 5-7% может отсечь часть спроса. Если покупатели — юрлица на ОСНО, наличие НДС в счете делает вас более привлекательным поставщиком.

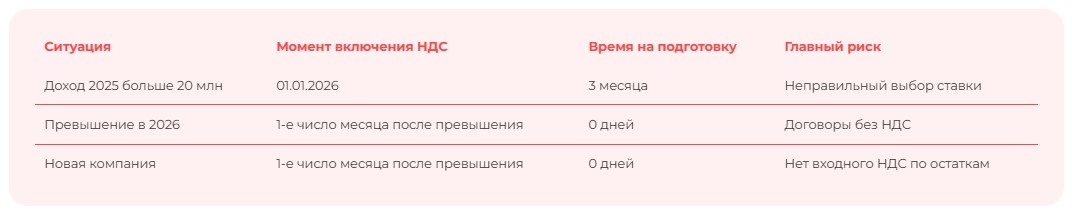

Три сценария входа в НДС

Сценарий 1: Плавный старт

Доход за 2025 год — 25 млн рублей. С 1 января 2026 года автоматически становитесь плательщиком НДС. У вас есть три месяца на подготовку: настройку учетной системы, обучение персонала, ревизию договоров.

Сценарий 2: Внезапный порог

Доход за 2025 год — 18 млн рублей, но в мае 2026 года произошел крупный контракт, и доход с начала года подскочил до 24 млн рублей. С 1 июня вы обязаны начать исчислять НДС.

Если доход за 2025 год был от 20 до 250 млн рублей, то с 01.01.2026 применяется ставка 5%. При превышении дохода 272,5 млн в течение 2026 года происходит переход на ставку 7%.

Проблема: нет подготовки, договоры заключены без НДС, клиент не ждет увеличения цены на 5-7%.

Цена ошибки: Не перезаключили договор — НДС платите из своей прибыли. При обороте 10 млн рублей во II полугодии и ставке 5% — это минус 476 тыс. рублей чистой маржи.

Сценарий 3: Новый бизнес

Организация создана в феврале 2026 года, к маю доход превысил 20 млн рублей. С 1 июня включается НДС. Особенность: нет истории, нет входного НДС по остаткам 2025 года, все вычеты только по текущим покупкам.

Как считать порог: ловушки для совместителей

ИП на УСН + ПСН суммируют доходы по обоим режимам для определения порога 20 млн рублей. При этом по патенту считаются фактические доходы, а не потенциально возможные.

Кейс: Розничный магазин + оптовая торговля

Контекст: ИП ведет розницу на ПСН (фактический доход 8 млн рублей за 2025 год) и оптовую торговлю на УСН (12,5 млн рублей). Суммарно 20,5 млн рублей.

Задача бухгалтера: С 1 января 2026 года вести раздельный учет по НДС между двумя режимами или платить НДС по всем операциям?

Решение: НДС платится по всем операциям на УСН и ПСН, раздельный учет не требуется. Но входной НДС по товарам, которые используются в обоих направлениях, придется распределять пропорционально выручке.

Цена ошибки: Забыли учесть доходы по ПСН — налоговая доначислит НДС задним числом с пенями с 1 января.

Агенты и комиссионеры: особая математика

Турагентство получает от туроператора комиссию 15% с каждой проданной путевки. Годовой оборот путевок — 40 млн рублей, комиссия агентства — 6 млн рублей.

Вопрос: Превышен ли порог 20 млн рублей?

Ответ: Нет, учитывается только комиссионное вознаграждение 6 млн рублей. Обязанность платить НДС не возникает.

Важно! Если агент по ошибке начнет платить НДС, считая оборот 40 млн рублей, право на освобождение будет утрачено на весь год. Вернуться к освобождению можно только с начала следующего года.

Выбор ставки НДС: матрица решений для финансиста

Выбор между 5%, 7% и 22% — это не бухгалтерская формальность, а стратегическое решение с долгосрочными последствиями.

Специальные ставки 5% и 7% блокируют право на вычеты минимум на 12 кварталов для компаний, начавших их применение в 2025 году. Для впервые применяющих специальные ставки в 2026 году действует исключение: отказаться можно в течение четырех последовательных кварталов начиная с квартала, в котором впервые задекларирована специальная ставка 5% или 7%.

Общая ставка 22% дает свободу перехода на специальные ставки с начала любого квартала, но увеличивает налоговую нагрузку для конечной цены.

Финансовая модель выбора ставки

Исходные данные для расчета:

- Годовая выручка: 30 млн рублей (без НДС)

- Закупки у поставщиков в 2025 году с НДС 20%: 18 млн рублей (входной НДС 3,6 млн рублей)

- Расходы без НДС (зарплата): 8 млн рублей

- Клиенты: 70% — юрлица на ОСНО, 30% — физлица

Вариант А: Ставка 5%

НДС к уплате: 30 млн × 5% = 1,5 млн рублей

Вычетов нет

Реальная нагрузка: 1,5 млн рублей

Входной НДС 3,6 млн рублей включается в стоимость покупок и уменьшает налоговую базу УСН. При объекте «доходы-расходы» и ставке УСН 15% это дает экономию 3,6 × 15% = 540 тыс. рублей

Итого реальная нагрузка с учетом экономии: 960 тыс. рублей

Вариант Б: Ставка 22%

НДС к уплате: 30 млн × 22% = 6,6 млн рублей

Вычет входного НДС: 3,6 млн рублей

НДС к уплате в бюджет: 6,6 - 3,6 = 3 млн рублей

Входной НДС не учитывается в расходах УСН (экономия 0)

Итого реальная нагрузка: 3 млн рублей

Вывод: В данном случае ставка 5% выгоднее на 2,04 млн рублей в год.

Когда ставка 22% выгоднее: отраслевая специфика

Кейс 1: Оптовая торговля электроникой

Контекст: Компания закупает технику у производителей, перепродает розничным сетям. Наценка 8-12%. Закупки в 2025 году осуществлялись по ставке НДС 20%, с 2026 года поставщики применяют ставку 22%.

Структура затрат:

- Закупки с НДС: 85% от выручки

- Расходы без НДС: 5% от выручки

При выручке 100 млн рублей (закупки в 2025 году по ставке 20%):

- Ставка 5%: НДС к уплате 5 млн рублей, вычетов нет. Входной НДС 17 млн рублей идет в расходы УСН (экономия 2,55 млн рублей). Итого: 2,45 млн рублей

- Ставка 22%: НДС 22 млн рублей минус вычет 17 млн рублей = 5 млн рублей

Вывод: Даже при высокой доле входного НДС ставка 5% выгоднее в 2 раза.

Кейс 2: IT-компания с заказной разработкой

Контекст: Выручка от разработки ПО для корпоративных клиентов. Все клиенты — плательщики НДС, для них важна возможность вычета.

Структура затрат:

- Зарплата: 70% от выручки (без НДС)

- Закупки с НДС (серверы, лицензии): 10% от выручки

- Прочие расходы без НДС: 5%

При выручке 50 млн рублей:

- Ставка 5%: НДС 2,5 млн рублей, вычетов нет. Входной НДС 1 млн рублей в расходы УСН (экономия 150 тыс. рублей). Итого: 2,35 млн рублей

- Ставка 22%: НДС 11 млн рублей минус вычет 1 млн рублей = 10 млн рублей

Но есть нюанс: при ставке 5% клиентам придется платить только 52,5 млн рублей вместо 61 млн рублей. Разница 8,5 млн рублей — это ваше конкурентное преимущество.

Вывод: Ставка 5% выгоднее и для вас, и для клиента. Можно даже повысить цену на 3-4% без потери конкурентоспособности.

Кейс 3: Производство с высоким доходом 2025 года

Контекст: Мебельная фабрика. Закупает материалы с НДС, продает мебель розничным сетям и дизайн-студиям. Доход за 2025 год — 280 млн рублей (от 250 до 450 млн), поэтому с 01.01.2026 компания обязана применять ставку НДС 7%.

Структура затрат на 2026 год:

- Закупки материалов с НДС: 40% от выручки

- Зарплата рабочих: 35%

- Аренда, коммунальные услуги с НДС: 10%

Прогнозируемая выручка 2026 года: 300 млн рублей (не превысит лимит 490,5 млн).

При выручке 300 млн рублей в 2026 году:

- Ставка 7% (обязательна, так как доход 2025 от 250 до 450 млн): НДС 21 млн рублей, вычетов нет. Входной НДС 37,5 млн рублей в расходы УСН (экономия 5,6 млн рублей). Итого: 15,4 млн рублей

- Ставка 22%: НДС 66 млн рублей минус вычет 37,5 млн рублей = 28,5 млн рублей

Вывод: Ставка 7% выгоднее на 13,1 млн рублей. Компания не может применять ставку 5% в 2026 году, так как доход за 2025 год превысил 250 млн рублей.

Чек-лист: Как принять решение по ставке за 30 минут

Шаг 1: Соберите данные за последние 12 месяцев

- Общая выручка без НДС

- Сумма закупок с выделенным НДС

- Доля зарплаты и других расходов без НДС

Шаг 2: Определите структуру клиентской базы

- Доля клиентов на ОСНО (им важен вычет НДС)

- Доля физлиц и неплательщиков НДС (для них важна низкая цена)

Шаг 3: Рассчитайте три сценария

- Ставка 5%: Выручка × 5%, входной НДС в расходы УСН

- Ставка 7%: Выручка × 7%, входной НДС в расходы УСН

- Ставка 22%: (Выручка × 22%) - входной НДС

Шаг 4: Учтите стратегический фактор

- Если планируете рост закупок с НДС — ставка 22% может стать выгоднее через 2-3 квартала

- Если впервые применяете ставку 5% или 7% в 2026 году — можно отказаться в течение четырех последовательных кварталов начиная с квартала, в котором впервые задекларирована специальная ставка. Если начали применять в 2025 году — минимум 12 кварталов

Шаг 5: Проверьте возможность переноса нагрузки

- Можете ли повысить цены на 5-7% без потери клиентов?

- Готовы ли клиенты на ОСНО принять счета с НДС 5-7% (для них это новое, и бухгалтерии нужно адаптироваться)?

Совет: Если сомневаетесь между 5% и 22% — начните с 22%. В 2026 году можно перейти на 5% с начала любого квартала. Обратный переход возможен только через 4 квартала (при первом применении в 2026) или через 12 кварталов (при применении с 2025 года).

Документооборот: как не завалить первую отчетность

Счета-фактуры, книга продаж, книга покупок — инструменты, с которыми упрощенцы не работали годами. Ошибка в первом квартале может обернуться отказом в вычетах или штрафом за несвоевременное представление декларации.

Таймлайн: Первые 90 дней на НДС

День 1-15 (январь 2026):

- Настройка учетной системы (1С, МойСклад) на выставление счетов-фактур

- Обучение менеджеров: как выставлять счета с НДС

- Ревизия договоров: где нужно подписать доп.соглашения о цене с НДС

День 16-60 (январь-февраль 2026):

- Первые отгрузки с НДС: контроль правильности заполнения реквизитов счетов-фактур

- Регистрация счетов-фактур в книге продаж в течение 5 дней с даты отгрузки

- Если применяете ставку 22% — регистрация входящих счетов-фактур от поставщиков в книге покупок

День 61-90 (март 2026):

- Сверка книги продаж и книги покупок

- Выгрузка данных в декларацию (разделы 8 и 9)

- Подача декларации до 24 апреля. Важно: с 2026 года действует новое правило переноса сроков — если крайний срок (25 апреля — суббота) выпадает на выходной, днем окончания срока считается предыдущий рабочий день (НК РФ ст. 6.1)

День 91-120 (апрель-май 2026):

- Уплата НДС за I квартал тремя частями: 28 апреля (вторник), 28 мая (четверг), 29 июня (понедельник). Важно: 28 июня — воскресенье, согласно п.7 ст. 6.1 срок переносится на ближайший рабочий день — 29 июня

5 ситуаций, о которых молчат в инструкциях

Ситуация 1: Частичная оплата аванса и многоэтапная отгрузка

Клиент перечислил 50% аванса в январе, 50% в феврале. Отгрузка тремя партиями: 30% в феврале, 40% в марте, 30% в апреле.

Проблема: Как распределить вычет НДС с авансов, если отгрузки идут частями?

Решение: НДС с аванса принимается к вычету пропорционально доле отгрузки. В феврале вычет с 30% аванса, в марте — с 40%, в апреле — с 30%. Если ошиблись — корректировочная счет-фактура во II квартале.

Цена ошибки: Приняли весь вычет в феврале — налоговая доначислит НДС за I квартал + пени.

Ситуация 2: Договор на 3 года, подписанный в 2024 году

Контракт на IT-поддержку на 3 года с ежемесячной оплатой 200 тыс. рублей. Цена фиксированная, НДС в договоре не предусмотрен (компания была на УСН без НДС).

Проблема: С января 2026 года компания обязана платить НДС, но клиент отказывается увеличивать цену.

Решение по закону: При отсутствии соглашения сторон или судебного решения цена договора считается с НДС, налог выделяется расчетной ставкой. При ставке 5%: 200 000 × 5/105 = 9 524 рубля — НДС, 190 476 рублей — выручка.

Реальность: Вы теряете 9 524 рубля с каждого платежа до конца договора (до 2027 года). За год минус 114 тыс. рублей маржи.

Что делать: Пересматривать договор через суд, ссылаясь на Постановление КС РФ от 25.11.2025 № 41-П, согласно которому продавец вправе корректировать сумму НДС с учетом вступившего в силу решения суда. Но это время и издержки.

Совет: В новых договорах 2025-2026 с отложенным исполнением сразу включайте пункт: «В случае возникновения у Исполнителя обязанности по уплате НДС цена увеличивается на сумму НДС».

Ситуация 3: Клиент вернул товар через 4 месяца после покупки

Отгрузка в январе 2026 года на 210 тыс. рублей (в т.ч. НДС 5% = 10 тыс. рублей). Возврат в мае 2026 года.

Проблема: НДС уплачен в бюджет за I квартал. Как вернуть?

Решение: Выставить корректировочный счет-фактуру на уменьшение в мае, зарегистрировать в книге покупок II квартала. НДС 10 тыс. рублей пойдет в вычет при расчете НДС за II квартал.

Цена ошибки: Забыли выставить корректировочный счет-фактуру — 10 тыс. рублей потеряны безвозвратно.

Ситуация 4: Переход с 5% на 7% внутри года

Доход за 2025 год — 240 млн рублей (от 20 до 250 млн), с 01.01.2026 применяется ставка 5%. В августе 2026 года доход с начала 2026 года превысил 272,5 млн рублей (250 млн × 1,090). С 1 сентября 2026 года (месяца, следующего за месяцем превышения лимита) применяется ставка 7%.

Проблема: Как оформить переход на новую ставку?

Решение: Все счета-фактуры с сентября — со ставкой 7%. В декларации за III квартал будет два блока: июль-август — по 5%, сентябрь — по 7%.

Нюанс: Если в сентябре отгружаете в счет аванса, полученного в июле по ставке 5%, вычет берете по ставке 5%, а отгрузка — по ставке 7%. Разницу доплачиваете в бюджет.

Ситуация 5: Ошибочно выставили счет-фактуру на освобождении

Доход за 2025 год — 18 млн рублей, НДС платить не нужно. Но в январе 2026 года менеджер по ошибке выставил клиенту счет с НДС 5%.

Проблема: Что делать?

Решение по закону: НДС, указанный в счете-фактуре, придется уплатить в бюджет. Права на вычет входного НДС нет. Клиент может применить вычет на основании этого счета-фактуры.

Что делать: Попросить клиента вернуть счет-фактуру, аннулировать его и выставить новый без НДС. Если клиент уже принял вычет — менять поздно, платите НДС из своего кармана.

Цена ошибки: Потеря 5% от суммы сделки.

Работа с авансами: алгоритм без ошибок

Правило 1: Аванс получен → исчислен НДС по расчетной ставке → счет-фактура в течение 5 дней → регистрация в книге продаж

Правило 2: Отгрузка в счет аванса → исчислен НДС с отгрузки → авансовый счет-фактура в книгу покупок → вычет НДС с аванса

Правило 3: Аванс и отгрузка в одном квартале → можно не исчислять НДС с аванса, сразу с отгрузки

Пример с ошибкой:

Аванс 210 000 рублей получен 15 марта, отгрузка 30 марта (в т.ч. НДС 5% = 10 000 рублей).

Неправильно: Исчислили НДС с аванса 10 000 рублей, потом с отгрузки еще 10 000 рублей, вычет не применили. К уплате 20 000 рублей — переплата в 2 раза.

Правильно: Аванс и отгрузка в одном квартале — счет-фактуру выставляем только при отгрузке 30 марта. К уплате 10 000 рублей.

Подводные камни работы со счетами-фактурами

Камень 1: Реквизиты контрагента изменились

Выставили счет-фактуру с ИНН контрагента, через месяц узнали, что у него сменился адрес. Нужно ли переделывать счет-фактуру?

Ответ: Нет, если ИНН и КПП верные. Адрес не является критичным реквизитом для вычета.

Камень 2: Счет-фактура выставлен на 6-й день

Срок выставления — 5 календарных дней. Опоздали на 1 день.

Последствия: Формально это нарушение, штраф не предусмотрен. Но если покупатель не успеет принять вычет в текущем квартале, он может предъявить претензии.

Камень 3: Физлицам счета-фактуры не нужны

При продаже физлицам счета-фактуры не выставляются. Но как тогда заполнить книгу продаж?

Решение: Составить сводный документ (справку бухгалтера) с суммарными данными по всем продажам физлицам за квартал, зарегистрировать его в книге продаж.

Автоматизация НДС: как настроить систему за неделю

Вручную вести книги продаж и покупок, заполнять декларацию — это риск ошибок и многочасовая работа бухгалтера каждый квартал. Правильная настройка учетной системы сокращает трудозатраты в 10 раз.

Настройка 1С:УНФ / 1С:Бухгалтерия

Что нужно сделать:

1. Включить НДС в учетной политике:

- Зайти в раздел «Главное» → «Учетная политика» → «НДС»

- Выбрать ставку: 5%, 7% или 22%

- Указать дату начала применения НДС (01.01.2026 или другая)

2. Настроить автоматическое заполнение счетов-фактур:

- В документе «Реализация товаров и услуг» включить галочку «Выставить счет-фактуру»

- Указать шаблон счета-фактуры с реквизитами компании

- Настроить автоматическую регистрацию в книге продаж

3. Настроить обработку авансов:

- В разделе «НДС» → «Авансы» включить автоматическое формирование счетов-фактур при получении оплаты

- Настроить автоматический вычет НДС с авансов при отгрузке

4. Настроить книгу покупок (если применяете ставку 22%):

- В документе «Поступление товаров и услуг» включить регистрацию в книге покупок

- Указать правило: вычет применяется, только если есть счет-фактура от поставщика

Контрольная точка: После настройки проведите тестовую продажу на 100 рублей. Проверьте, что счет-фактура создался автоматически, зарегистрировался в книге продаж, НДС рассчитался правильно.

Готовое решение для работы с НДС на УСН

Программа «1С:Бухгалтерия 8» автоматизирует расчёт НДС по любой ставке (5%, 7%, 22%), формирует счета-фактуры, ведёт книги продаж и покупок. Система сама рассчитывает вычеты и контролирует сроки сдачи деклараций — вы избежите ошибок и штрафов при переходе на НДС в 2026 году. Настроить 1С под НДС

Настройка МойСклад

Для компаний с товарным учетом:

1. В настройках компании включите «Работа с НДС»

2. Для каждого товара укажите ставку НДС (5%, 7% или 22%)

3. При создании счета на оплату или накладной система автоматически добавит НДС

4. Экспортируйте данные в 1С для формирования декларации

Лайфхак: МойСклад умеет выгружать книгу продаж в Excel. Если у вас нет 1С, можно вести книгу продаж в Excel и вручную заполнять декларацию. Это дольше, но дешевле.

Интеграция с ЭДО для счетов-фактур

С 2026 года счета-фактуры можно выставлять в электронном виде через операторов ЭДО

Преимущества:

- Не нужно печатать, подписывать, отправлять почтой

- Покупатель получает счет-фактуру моментально

- Автоматическая регистрация в книге продаж при отправке

- Юридическая сила как у бумажного документа

Как подключить:

1. Заключите договор с оператором ЭДО

2. Настройте интеграцию с вашей учетной системой (1С)

3. Получите квалифицированную электронную подпись (КЭП)

4. Отправьте счет-фактуру через систему — покупатель получит его в своей учетной системе

Подпишите декларацию за 2 минуты

Для отправки декларации по НДС нужна квалифицированная электронная подпись. С «Астрал Подпись» вы получите КЭП онлайн без визита в удостоверяющий центр — подписывайте отчетность прямо из 1С или личного кабинета налогоплательщика. Получить электронную подпись

Переходные ситуации: как не потерять деньги на старых договорах

Большинство компаний в конце 2025 года имеют незакрытые договоры, авансы, долгосрочные контракты. С 1 января 2026 года статус налогоплательщика НДС меняется, но обязательства остаются.

Чек-лист: Аудит договоров перед 01.01.2026

- Список договоров с отложенным исполнением: Все контракты, где оплата получена в 2025, отгрузка в 2026

- Долгосрочные договоры: Контракты на несколько лет с фиксированной ценой без упоминания НДС

- Авансы, полученные в 2025 году: Учет сумм, под которые отгрузка будет в 2026

- Рамочные договоры: Где цена определяется в спецификациях, подписываемых позже

Действия по каждому пункту:

- Для долгосрочных договоров: Подготовить проекты доп.соглашений об увеличении цены на сумму НДС

- Для авансов 2025 года: НДС с аванса не исчисляется, но при отгрузке в 2026 году НДС берется расчетной ставкой из цены

- Для рамочных договоров: В спецификациях 2026 года указывать цены с НДС

Кейс: Строительный подряд с авансом в 2025 году

Контекст: Строительная компания на УСН получила аванс 5 млн рублей в ноябре 2025 года за строительство склада. Работы выполняются с декабря 2025 по апрель 2026. Доход за 2025 год — 32 млн рублей, с 01.01.2026 компания становится плательщиком НДС.

Задача бухгалтера: Как исчислить НДС в 2026 году?

Решение:

- Аванс получен в 2025 году — НДС с аванса не исчисляется

- Акт выполненных работ подписан в апреле 2026 года на сумму 5 млн рублей

- Компания применяет ставку 5%

- НДС при сдаче работ: 5 000 000 × 5/105 = 238 095 рублей

Результат: В декларации за II квартал 2026 года НДС к уплате 238 095 рублей. Но это уменьшает маржу, так как клиент уже заплатил полную сумму в 2025 году.

Цена ошибки: Если компания не заложила эти 238 тыс. рублей в смету изначально, это прямое снижение прибыли проекта на 5%.

Как избежать: В договорах 2025 года с исполнением в 2026 прописывать: «В случае изменения налогового статуса Исполнителя цена подлежит пересмотру».

Возврат товара, купленного в 2025 году

Клиент купил товар в декабре 2025 года за 100 000 рублей без НДС (продавец на УСН с освобождением). В феврале 2026 года возвращает товар.

Проблема: Продавец с 01.01.2026 платит НДС. Нужно ли возвращать клиенту 100 000 рублей или 105 000 рублей (с учетом НДС 5%)?

Ответ: Возвращается та сумма, которая была уплачена — 100 000 рублей. Счет-фактура при возврате не выставляется, так как в момент продажи НДС не было.

Восстановление НДС: когда налоговая потребует вернуть вычеты

Если вы применяли ставку 22% с правом на вычет, а затем решили перейти на ставку 5%, входной НДС, который был принят к вычету ранее, нужно восстановить и уплатить в бюджет.

Ситуация: Компания с января по июнь 2026 применяла ставку 22%, приняла к вычету входной НДС 2 млн рублей. С июля 2026 перешла на ставку 5% (в рамках четырех кварталов для новых применителей специальных ставок).

Что восстанавливать:

- НДС по остаткам товаров на складе на 01.07.2026

- НДС по незавершенным работам, услугам

- НДС по основным средствам пропорционально остаточной стоимости

Пример расчета:

Остатки товаров на 01.07.2026 — 10 млн рублей, входной НДС по ним — 2 млн рублей (ставка 20% от поставщиков в 2025 году).

Восстановление: 2 млн рублей регистрируется в книге продаж III квартала 2026 года, уплачивается в бюджет вместе с текущим НДС.

Цена ошибки: Забыли восстановить — налоговая доначислит при проверке + пени + штраф 20% от суммы.

Декларация по НДС: как не получить отказ

Декларация подается только в электронном виде через оператора ЭДО. Бумажная декларация не принимается (за исключением налоговых агентов на освобождении).

Контрольные соотношения ФНС

Налоговая автоматически проверяет декларацию по 50+ контрольным соотношениям. Основные:

1. Книга продаж = Раздел 9 декларации

Сумма НДС в разделе 9 должна совпадать с итогом книги продаж

2. Книга покупок = Раздел 8 декларации

Сумма вычетов в разделе 8 должна совпадать с итогом книги покупок

3. НДС с авансов = НДС к вычету при отгрузке

Если в I квартале исчислили НДС с аванса 100 руб., во II квартале при отгрузке должен быть вычет 100 руб.

4. Счета-фактуры покупателя и продавца совпадают

Если вы выставили счет-фактуру покупателю на 10 руб. НДС, покупатель должен заявить вычет 10 руб. Расхождения вызывают требования ФНС

Что делать при расхождении: ФНС пришлет требование о пояснениях. У вас есть 5 рабочих дней на ответ. Если ошибка подтвердилась — подаете уточненную декларацию.

Сдайте декларацию по НДС без ошибок

Сервис «1С-Отчетность» автоматически заполняет декларацию из учетной системы, проверяет контрольные соотношения ФНС и отправляет отчет в налоговую. Если находит ошибку — подсказывает, как исправить до отправки. Сэкономьте 4 часа на квартальную отчетность и защититесь от камеральных проверок. Подключить 1С-Отчетность

Типичные ошибки при заполнении

Ошибка 1: Не округлили суммы в разделах 3-7

В разделах 3-7 декларации суммы указываются в полных рублях (менее 50 коп. отбрасывается, 50 коп. и более округляется). В разделах 8-12 — с копейками.

Ошибка 2: Не заполнили раздел 7 при необлагаемых операциях

Если у вас есть операции, не облагаемые НДС (ст. 149 НК РФ), обязательно заполнить раздел 7, даже если НДС по ним не начисляется.

Ошибка 3: Забыли указать ставку НДС в книге продаж

Каждая строка книги продаж должна содержать ставку НДС: 5%, 7%, 22%, 10% или расчетную 5/105, 7/107, 22/122.

Санкции и риски: чего ждать от налоговой

Штраф за непредставление декларации: 5% от неуплаченной суммы НДС за каждый месяц просрочки, минимум 1000 руб., максимум 30%.

Пример: НДС к уплате за I квартал 500 000 руб. Декларацию не подали до 24 апреля (срок с учетом нового правила переноса). Штраф: 500 000 × 5% = 25 000 руб. за каждый месяц. За 3 месяца — 75 000 руб.

Штраф за неуплату НДС: 20% от неуплаченной суммы (40% при умышленной неуплате) + пени 1/300 ставки ЦБ за каждый день просрочки.

Блокировка счета: Если декларация не подана в течение 10 дней после срока, ФНС вправе заблокировать расчетный счет. Разблокировка — после подачи декларации.

Отказ в вычете: Если счет-фактура оформлен с ошибками (неверный ИНН, нет подписи, неправильная ставка), вычет не примут. Нужно требовать от поставщика исправленный счет-фактуру.

FAQ

Можно ли в середине 2026 года отказаться от ставки 5% в пользу 22%?

Да, если вы впервые применили ставку 5% в 2026 году, можно отказаться в течение четырех последовательных кварталов начиная с квартала, в котором впервые задекларирована специальная ставка. Если применяли с 2025 года — нужно ждать 12 кварталов.

Что делать, если клиент на ОСНО отказывается принимать счет с НДС 5%?

Бухгалтерия клиента может не знать, как принять такой счет в учет. Объясните, что вычет по ставке 5% применяется так же, как по ставке 20%. Если отказ — переходите на ставку 22%, но это дороже для обеих сторон.

Нужно ли восстанавливать НДС по товарам, которые купили в 2025 году, а продали в 2026?

Нет, восстановление касается только перехода с общей ставки на специальную или на освобождение. Если в 2025 были на освобождении, а в 2026 начали платить НДС — восстанавливать нечего.

Как быть, если ошибочно применили ставку 5%, а нужно было 7%?

Подаете уточненную декларацию, пересчитываете НДС, доплачиваете разницу. Придется выставить исправленные счета-фактуры клиентам или доплатить НДС из своих средств.

Можно ли принять к вычету НДС, если счет-фактура пришел в следующем квартале?

Да, вычет можно заявить в течение трех лет с момента принятия товаров на учет. Но практичнее принимать вычеты сразу, чтобы не копить недоимку.

Что делать, если в 2026 году доход упадет ниже 20 млн руб.?

Освобождение от НДС начнется с 1 января 2027 года автоматически. Уведомлять налоговую не нужно. Но входной НДС, принятый к вычету в 2026 году, придется восстановить в IV квартале 2026.

Как учесть НДС в лимите 490,5 млн руб. для сохранения права на УСН?

Лимит 490,5 млн рублей (450 млн × 1,090) считается без НДС. Если выручка с НДС 515 млн руб. (в т.ч. НДС 5% = 24,5 млн руб.), то для УСН учитывается 490,5 млн руб. — лимит не превышен.

Можно ли работать на УСН + НДС без 1С?

Можно, но сложнее. Декларацию можно заполнить в бесплатной программе ФНС, но книги продаж и покупок придется вести вручную.

Что будет, если выставлять счета без НДС, хотя обязаны его платить?

Налоговая доначислит НДС исходя из ваших доходов по УСН, начислит пени и штраф 20%. Клиенты не получат вычет, могут предъявить претензии.

Нужно ли платить НДС, если единственный клиент — физлицо-нерезидент?

Да, обязанность платить НДС зависит только от дохода, а не от статуса клиента. Но если операция освобождена от НДС по ст. 149 НК РФ (например, экспорт услуг), налог не начисляется.

Заключение

Переход на НДС с 2026 года для плательщиков УСН — это не формальность, а перестройка всех финансовых и учетных процессов компании.

Начните подготовку сейчас: рассчитайте оптимальную ставку с учетом структуры затрат и клиентской базы, пересмотрите долгосрочные договоры, настройте учетную систему на автоматическое формирование счетов-фактур. Ошибки в первом квартале обходятся дорого — от штрафов до потери конкурентоспособности. Но при правильной подготовке НДС становится не обузой, а инструментом работы с крупными корпоративными клиентами, для которых вычет НДС — обязательное условие сотрудничества.