азбираем ключевые изменения и подводные камни, о которых редко говорят вслух

Еще пару лет назад ипотека воспринималась почти автоматически: нашли квартиру, получили одобрение, подписали договор. В 2026 году такой подход может обойтись слишком дорого. Рынок изменился — и не только в цифрах ставок, но и в логике банков. Разберём основные моменты, которые уже сейчас создают риски для заёмщиков.

Ставки: иллюзия снижения

На витринах банков — «привлекательные» проценты. Но на практике реальная ставка всё чаще собирается из набора условий:

страхование жизни и имущества, платные сервисы банка, участие в зарплатном проекте, иногда — покупка дополнительных продуктов.

Стоит отказаться хотя бы от одного пункта — и платёж легко вырастает на десятки тысяч рублей в год. Формально ставка не меняется, фактически — ипотека становится заметно дороже. В 2026 году сравнивать предложения «по цифре в рекламе» уже бесполезно — важна итоговая стоимость кредита.

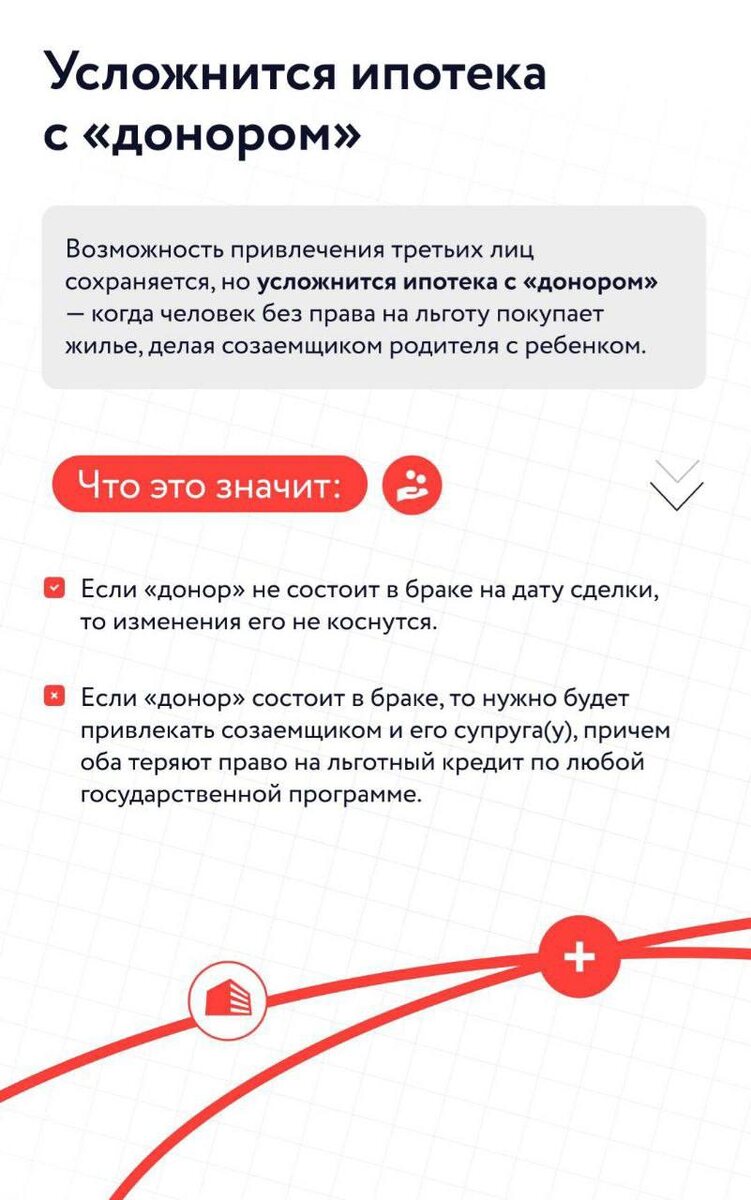

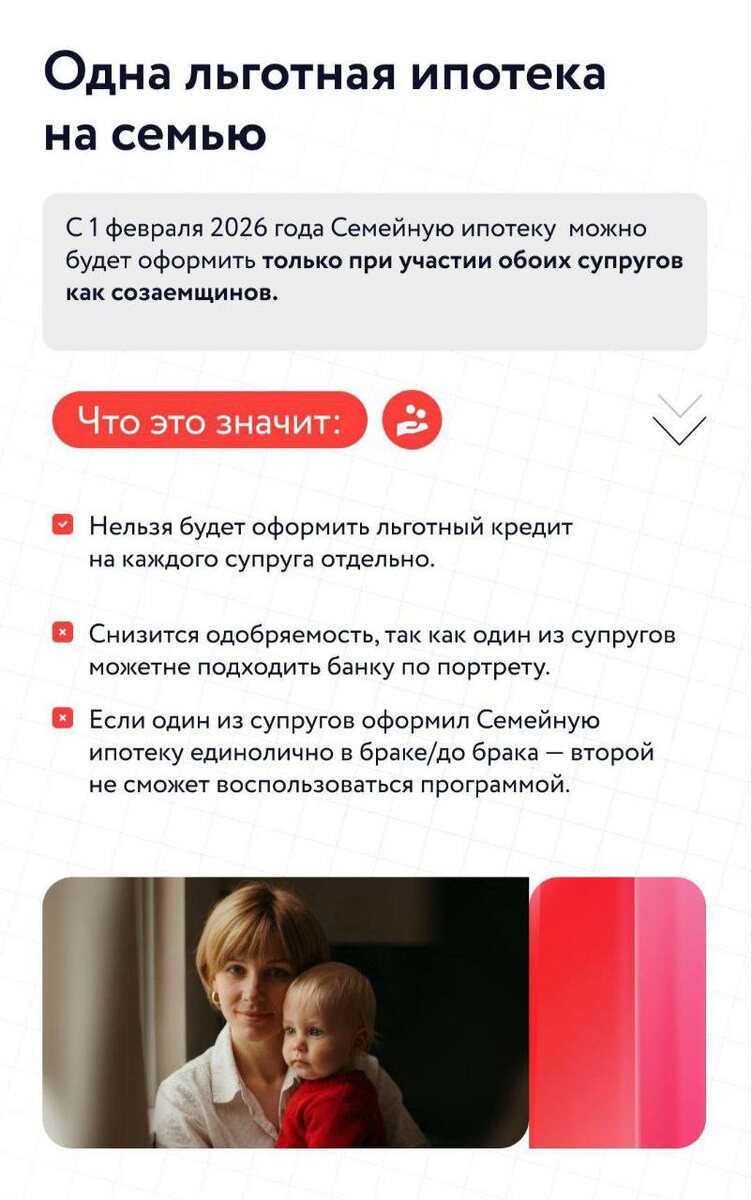

Отдельная проблема — семейная ипотека. Банки массово отказывают в её выдаче из-за новых правил.

С января 2026 года выросли базовые проценты, а с февраля вводится ограничение: одна семья — один ипотечный кредит.

Дополнительно в Госдуме рассматривается дифференциация ставок:

• семья с одним ребёнком — до 10%

• с двумя детьми — до 6%

• с тремя и более — до 4%

Это делает расчёт особенно чувствительным к семейному статусу и срокам подачи заявки.

Первоначальный взнос вырос незаметно

Формально требования по размеру взноса почти не изменились. Но банки стали гораздо строже оценивать источник средств.

Подарки от родственников, займы, неофициальные доходы всё чаще вызывают вопросы.

В результате растёт число отказов уже на финальной стадии сделки, когда аванс внесён, а время и нервы потрачены. В 2026 году важно не просто иметь деньги на взнос, а уметь подтвердить их происхождение заранее.

Господдержка — уже не «волшебная таблетка»

Льготные программы сохранились, но стали точечными и формализованными. Ошибка в статусе заёмщика, объекте недвижимости или сроках договора — и вместо льготной ставки вы автоматически переходите на рыночную.

Ключевой момент: проверять соответствие всем условиям нужно до подачи заявки, а не после получения одобрения. Исправить что-то задним числом теперь практически невозможно.

Плавающие условия в договорах

В 2026 году банки всё активнее закладывают в договоры возможность пересмотра условий:

дополнительные комиссии, изменения стоимости страховок, новые соглашения.

Мелкий шрифт перестал быть формальностью — он стал прямым источником финансовых потерь. Даже при фиксированной ставке общая нагрузка может меняться, если заёмщик не вчитывается в детали.

Рефинансирование стало сложнее

Раньше многие рассчитывали: «Возьмём сейчас, а через год спокойно рефинансируемся».

Сегодня это рискованная стратегия. Требования к заёмщику ужесточились, а к объекту недвижимости — ещё больше. Даже при снижении ставок перейти в другой банк становится всё труднее.

Вывод

Ипотека в 2026 году — это уже не вопрос «одобрили или нет».

Это расчёт, стратегия и холодная голова. Ошибка на старте может стоить вам миллионов рублей за весь срок кредита.

Но если подходить к ипотеке как к финансовому проекту, а не как к эмоциональному решению, — она по-прежнему может быть выгодной. Главное — отказаться от старых шаблонов и внимательно считать каждый шаг.