Ипотечный рывок декабря 2025: разгон перед торможением

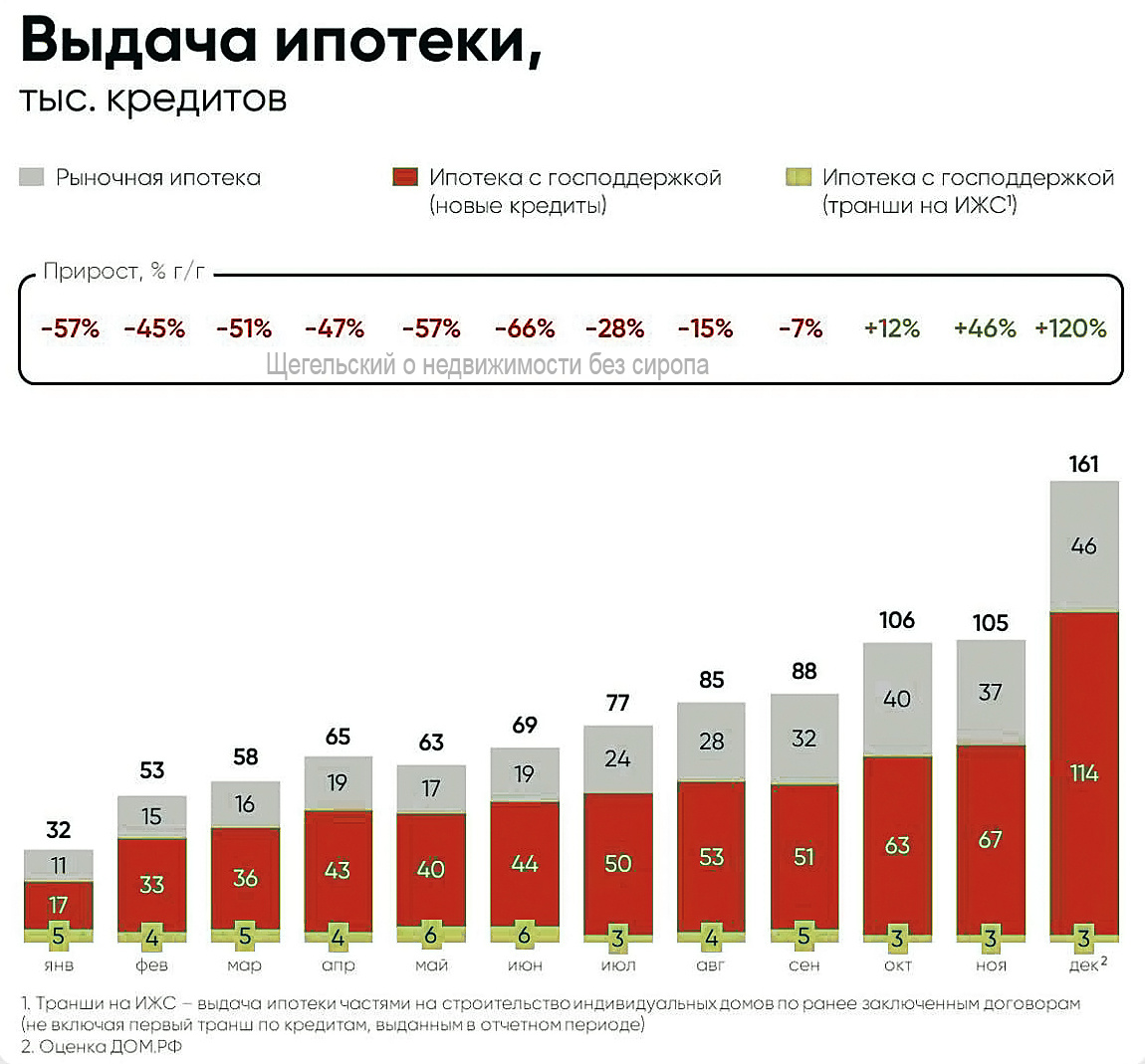

Последний месяц 2025 года стал для ипотечного рынка нетипичным и во многом показательным. Ипотечные выдачи резко ускорились как по льготным, так и по рыночным программам, выведя рынок на максимальные значения за длительный период. За декабрь банки предоставили 161 тыс. кредитов (+53% м/м) на 808 млрд руб. (+61% м/м) — это максимум за 1,5 года по количеству и с октября 2023 года по объёму.

Такой результат выглядит особенно контрастно на фоне общей осторожности заемщиков в течение года и фактически стал «выстрелом напоследок», за которым почти неизбежно последует охлаждение.

Льготная ипотека как главный двигатель

Ключевым драйвером декабрьского всплеска стала ипотека с господдержкой. На неё пришлось 114 тыс. кредитов на 661 млрд руб. Абсолютное доминирование обеспечила «Семейная ипотека»:

104 тыс. кредитов (+70% м/м) на 605 млрд руб. (+69% м/м).

Это не просто сильный рост, а абсолютный рекорд за всю историю программы. В результате доля «Семейной ипотеки» в общем объёме выдач достигла 75%, фактически превратив рынок в моно-продукт, зависящий от одного государственного инструмента.

Причины ажиотажа: эффект опережающего спроса

Резкий рост нельзя считать органическим. Он носит ярко выраженный аномальный характер и связан сразу с несколькими факторами:

- введение с февраля 2026 г. требования об обязательном участии супруга в качестве созаёмщика по «Семейной ипотеке»;

- информационный фон о возможных изменениях условий программы.

Заёмщики массово ускоряли сделки, стремясь зафиксировать текущие правила. Фактически рынок столкнулся с классическим эффектом опережающего спроса, когда будущие выдачи «перетягиваются» в один месяц.

Риски текущей динамики

Подобный объём выдач не характерен для декабря и не отражает устойчивое восстановление ипотечного спроса. Напротив, столь сильный всплеск почти неизбежно приведёт к провалу в последующих периодах.

С учётом сезонного снижения активности в начале года, а также снижения уровня возмещения банкам с 1 января до базовых значений, ипотечное кредитование в первом полугодии 2026 г., вероятнее всего, замедлится. Банки станут осторожнее, а часть потенциального спроса уже была реализована в декабре.

Итоги 2025 года: структурный перекос

По итогам всего 2025 года рынок демонстрирует не рост, а глубокую трансформацию структуры. За 12 месяцев банки предоставили почти 1 млн кредитов (-26% г/г) на 4,4 трлн руб. (-9%).

При этом льготные программы фактически удержали рынок от более резкого падения:

611 тыс. кредитов (-4% г/г) на 3,5 трлн руб. (+2%).

Весь спад пришёлся на рыночную ипотеку:

305 тыс. кредитов (-39% г/г) на 0,8 трлн руб. (-42%).

Вывод

Декабрьский рывок — это не признак оздоровления рынка, а следствие административных и информационных стимулов. Ипотека всё сильнее зависит от господдержки, тогда как рыночные механизмы продолжают сжиматься. В 2026 году ключевым вопросом станет не объём выдач как таковой, а устойчивость модели, в которой 75% рынка формируется одной льготной программой.

P.S.

Кого не спроси, все скажут - в 2019 году цены на недвижимость были приятные. И, вот по этим приятным ценам "семейную ипотеку" по всея Руси взяли только 28,5 тысяч штук.

ВДУМАЙТЕСЬ - в 2019 году было взято всего 28,5 тысяч семейных ипотек, в 2025 году по этим фантастическим ценам в новостройках взято почти 550 тысяч семейных ипотек. Это в 19 раз больше.

Это каким дураком надо быть, чтобы сейчас влезать в ипотеку по таким ценам?

Только не говорите мне, что это не пузырь!