По итогам 2025 года все сегменты кредитования в минусе

В декабре 2025 года банки выдали физлицам ₽1,32 трлн кредитов. Это на 29,4% больше, чем в ноябре, и более чем в 2 раза (+115,9%) выше уровня декабря 2024.

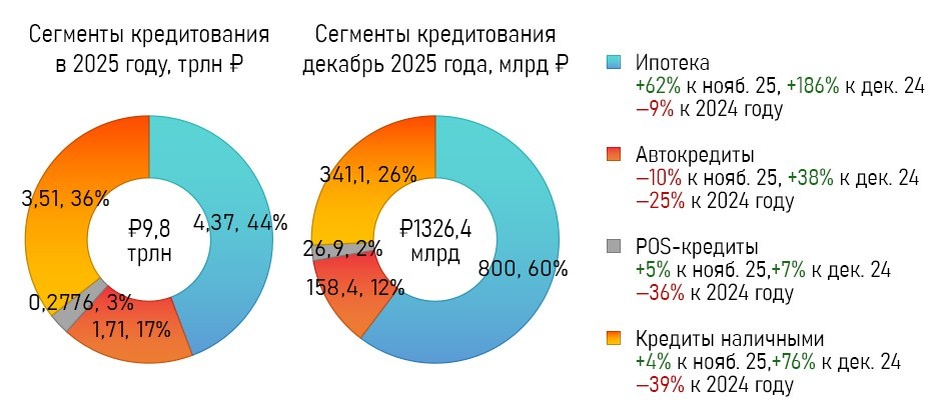

При этом за весь 2025 год объём кредитов составил ₽9,88 трлн, что на 25,4% меньше, чем в 2024 году.

Ипотека

• Декабрь: рекордные ₽800 млрд (+61,6% к ноябрю, +185,6% к декабрю 2024).

• Год: ₽4,37 трлн (−8,9% к 2024 году).

Автокредиты

• Декабрь: ₽158,4 млрд рублей (−10,2% к ноябрю), снизились средний чек и количество сделок.

• Год: ₽1,71 трлн (−25% к 2024 году).

POS-кредиты (покупки в магазинах)

• Декабрь: ₽26,9 млрд (+5% к ноябрю), средний чек вырос до ₽74,4 тыс. (+4,1% к ноябрю).

• Год: ₽277,6 млрд (−36,1% к 2024 году).

Кредиты наличными

• Декабрь: ₽341,1 млрд, средняя сумма выросла до ₽191,5 тыс. (+6% к ноябрю), но общее число кредитов сократилось (−2,3% до 1,78 млн).

• Год: ₽3,51 трлн (−38,6% к 2024 году).

По итогам 2025 года лучше всего себя показала ипотека.

Интересно, был бы такой бум в декабре (~88% сделок оформлены по "семейке", что превысило исторический максимум июня 2024 года перед окончанием массовой господдержки), если бы с 1 февраля 2026 года не отменяли возможность оформления двух льготных ипотек на семью?

Некоторые банки, кстати, уже приостановили выдачу семейной ипотеки, чтобы "перестроить операционные процессы".

В декабре 2025 года все сегменты показали плюс, кроме автокредитования, что в том числе можно объяснить повышением утильсбора с 1 декабря (рекорды ноября по продажам подержанных авто и новых люксовых).

Получается, ставка ЦБ всё-таки работает? Начали меньше брать на потребление в кредит, хех.

Источники: Frank RG, minfin.gov.ru, ВТБ

👍 Подпишись: Капиталистический Ватник | приВатник