Недавно один мой клиент из Москвы купил квартиру в ипотеку в новостройке — без первоначального взноса. Да, так тоже можно, хотя есть в этом деле свои подводные камни. Вот про них и расскажу — какие ошибки допустил клиент, с какими проблемами мы столкнулись и к какому результату пришли. Я ему помогал на всех этапах сделки, правда, до сих пор не знаю, заплатит мне застройщик комиссию или нет. В конце объясню, почему я все же довел сделку до финала и в чем моя выгода.

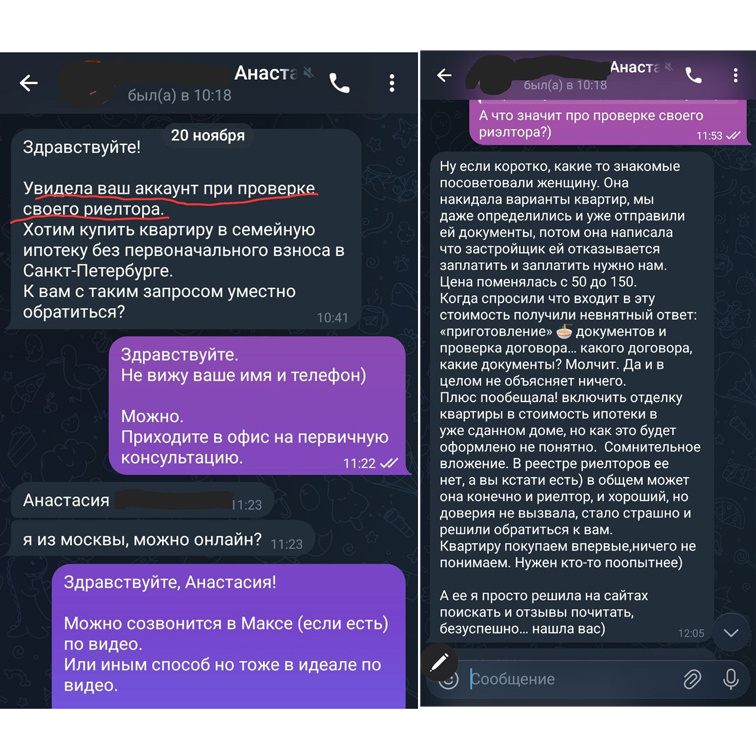

Началось все с сообщения в Телеграм от девушки. Звали ее Анастасия. Они с мужем собрались купить квартиру в Питере, воспользовавшись семейной ипотекой. Сами живут в Москве. Детали нашего разговора — на скриншотах, прикрепленных к посту.

Я сразу предложил созвониться по видео — всегда при возможности выбираю видеосвязь. Когда воочию вижу человека, я проникаюсь его проблемами, начинаю лучше чувствовать ситуацию. Примерно через час у меня состоялся разговор с ее мужем, Алексеем. Вот как обстояли дела.

История клиента

Люди решили воспользоваться семейной ипотекой, но собственных средств у них не было. В Москве по лимиту семейной ипотеки вариантов не нашли, оставался Питер. Они приступили к поискам подходящего объекта.

Муж обратился сначала в агентство недвижимости, но там что-то не заладилось. Тогда через знакомых они нашли одну агентшу. Та запросила с них 50 тыс. рублей и накидала варианты квартир. Меня сразу насторожило, что она взяла деньги за подбор первички. Обычно так не делают.

Они выбрали вариант, но у агентши вышел облом с комиссией от застройщика. Дело в том, что первое агентство, в которое обращался Алексей, зарегистрировало его по всем ЖК этого девелопера. И он перестал быть «уникальным» клиентом.

Тогда она затребовала с них уже не 50, а 150 тысяч. Пообещала, что в стоимость ипотеки будет включена и отделка квартиры. Позже я узнал у этого застройщика, что отделка возможна только по дополнительному договору подряда — за 1 млн 500 тыс. рублей. Более того, эту квартиру вообще не получилось бы купить, как потом выяснилось. Вариант изначально был провальным.

Но агентша в детали не углублялась. Она вела себя, как типичный агент-прилипала, для которого главное — срубить комиссию. Шестизначные денежные суммы затмевают разум, и возможность здраво рассуждать пропадает.

А люди ведь в первый раз покупают квартиру. Для них это абсолютно темный лес. Агентша ничего им не поясняла, и у них стали появляться разные страхи и опасения. Так всегда бывает, поэтому я своих клиентов буквально за руку провожу через этот незнакомый дремучий лес — через сделку. Каждый шаг объясняю и все действия проговариваю, чтобы у людей было абсолютно четкое понимание, что и как мы делаем. Становлюсь навигатором, с которым люди чувствуют себя в безопасности.

Они решили навести справки об агентше. Отзывов в интернете не нашли. В реестре риелторов ее не оказалось. Вот и решили они от греха подальше с ней не связываться, а обратились ко мне. Про меня и отзывов полно, и в реестре риелторов я есть.

Выбираем квартиру

Строго говоря, купить квартиру в кредит без первоначального взноса нельзя. Но застройщики идут на хитрость. Они обещают внести эти деньги за клиента при оформлении семейной ипотеки. Правда, есть нюанс. Например, квартира с первоначальным взносом стоит 5,4 млн рублей, а без него — 7,1 млн рублей. Разница и есть тот самый «первоначальный взнос», который якобы вносит застройщик в банк за клиента. Покупателя просят не афишировать это в банке, но все всё понимают. Таким образом, квартира сразу становится дороже — как раз на сумму первоначального взноса.

Алексей хотел купить квартиру в том же самом ЖК, который изначально предлагала агентша. Но тут возникла загвоздка. Его доход позволял одобрить ипотеку на сумму 6,7 млн руб. А для покупки квартиры в этом ЖК нужно было порядка 9 млн руб. У Анастасии доход был выше, чем у мужа, но банки (их было всего два) для одобрения ипотеки требовали минимальный стаж работы четыре месяца. А она проработала только два месяца — после выхода из декретного отпуска.

Мы попытались сделать Алексея заемщиком, а жену созаемщиком — не получилось. Попробовали наоборот — заемщик Анастасия, а муж созаемщик. Тоже не вышло. Получалось, что 6 млн 700 тыс. руб. — это предел. Стало понятно, что в этом жилом комплексе купить квартиру не получится.

Я начал искать подходящие варианты в других ЖК. Это было не так просто сделать. Мало кто из застройщиков продает квартиры без первоначального взноса. А клиенты хотели еще и с отделкой. Это вообще оказалось невыполнимо в рамках их бюджета. Тогда они решили просто осуществить свою идею — воспользоваться семейной ипотекой и купить нормальную, ликвидную квартиру.

В итоге я нашел очень хорошую большую студию с лоджией — в другом районе, возле КАД, практически рядом с городом.

Покупаем квартиру

На комиссию от застройщика между тем я уже не рассчитывал. Контактные данные Алексея и Анастасии были засвечены и у этого девелопера. Для семейной пары это явилось открытием. И я объяснил им, как работает система. Для того чтобы зафиксировать клиента у застройщика, достаточно знать только фамилию, имя, отчество и номер телефона. Иногда еще требуется электронная почта.

Но я сдаваться не привык. Для меня вопрос был уже не в деньгах, а в результате. Нам нужно было купить квартиру — и точка. Есть у меня такая присказка: «нужно — и точка». У меня уже появился драйв, и хотелось довести это дело до конца.

Время поджимало — буквально через два дня застройщик поднимал цены на жилье. А денег было впритык. Если бы квартиру покупали с первоначальным взносом, она обошлась бы в 6 млн 700 тыс. Но в данном случае цена оказалась 8 млн 618 тыс.

Я объяснил Алексею, что цена получается завышенной. Но он умел считать деньги. И сказал, что дорого — это лучше, чем ничего. Он рассуждал так. Сейчас он не платит ни рубля. Платеж по ипотеке получался примерно 30-40 тысяч в месяц, что совсем не накладно для их бюджета. А через 2-3 года, когда дом сдадут в эксплуатацию, квартира, скорее всего, будет стоить выше того, что они заплатили.

Здесь я с ним солидарен — скорее всего, так и получится. Я бы сравнил такую покупку с кошкой-копилкой. Вы ставите ее на подоконник и каждый месяц кидаете в нее определенную сумму денег. Потихоньку денежки копятся, и приходит момент, когда копилка оказывается полна. Остается только ее разбить и вот она — куча денег! По сути, не имея средств, человек обретает недвижимость, актив.

Да, и еще два момента. Изначально цена этой студии вообще была около 9 млн рублей. Но можно было заплатить 71 тыс. рублей застройщику, чтобы он сделал скидку. Это так называемая бронь. В результате квартира стала стоить почти на 900 тыс. рублей меньше.

Алексей получил кредит на 6 млн 885 тыс. А стоимость квартиры (как если бы он покупал ее с первоначальным взносом) оказалась на 62 тыс. рублей выше. Эти деньги он нашел. То есть фактически он купил квартиру в ипотеку без первоначального взноса, заплатив всего 71 тыс. руб. за бронь и добавил свои 62 тыс. Не считая оплаты за услуги банку и за регистрацию, но это уже сущие пустяки. Вот такой замечательный результат!

На днях Алексей уже подписал кредитный договор долевого участия в банке в Москве — с помощью электронной подписи. Я его курировал из Питера. В общем, все в порядке.

Про мой подход к работе

Я еще не знаю, получу ли комиссию от застройщика. Вы спросите, что за альтруизм такой? Скажу банальную вещь — не все измеряется деньгами. Сегодня я помогаю человеку провести сделку, а завтра он порекомендует меня своим знакомым, родственникам и друзьям. И сам обратится во второй, в третий раз. Всё возвращается вдвойне и втройне потом — рекомендациями через сарафанное радио, хорошими отзывами и притоком новых клиентов. Вселенная, карма — называйте как хотите — но я уверен, что все наши поступки возвращаются бумерангом.

Так что не стоит ходить по агентам и высчитывать каждую копейку. Лучше всего предварительно изучить специалиста по недвижимости — чем он живет, чем дышит, как работает. Почитать отзывы, проанализировать его возможности, поговорить, позадавать вопросы. Созвонившись с двумя-тремя риелторами, вы наверняка поймете, с кем стоит работать, а от кого лучше держаться подальше. Потому что кто-то обязательно окажется более ответственным, более дотошным, будет вникать в вашу ситуацию.

Что касается моего подхода, то я всегда скрупулезно выясняю детали. Первое, что мне нужно знать, — это бюджет: собственные деньги или кредитные, условия ипотеки, условия застройщика.

Когда становится понятно, какой суммой можно оперировать, возникает второй вопрос: «Чтобы что?». Не все риелторы спрашивают клиентов, для чего им недвижимость. Опрометью бросаются что-то им предлагать. Этим грешат стажеры всех возрастов. Они не понимают, что смысл — это работа на перспективу, с прицелом на будущее. Цель — принести ощутимый и значимый результат клиенту. Не хапнуть, а оказать услугу. Тогда и клиент деньги с радостью заплатит, не сожалея, что выбрал этого риелтора.

Последний вопрос моей решэлторской викторины: «Когда?». Он позволяет отсеять клиентов, которые хотят поиграть в решение жилищного вопроса, от тех, у которых действительно есть острая необходимость в его решении.

Вот так я работаю. Плотно погружаюсь в проблему клиента, начинаю жить его запросами, его страхами, его переживаниями, желаниями и мечтами. И при этом вижу перед собой конкретную цель. И тогда работать становится легко и просто — и объекты подбираются, и сделки проходят, и все складывается наилучшим образом.

Ваш Алексей Калашников, решэлторЪ на красном «Мустанге».

Связь: +7 981 721 4012

Про мой опыт можно также почитать/посмотреть/послушать на других площадках. Контент везде отличается!