Банковский сектор — ищем фаворитов

Избушки и частные инвесторы сходятся в том, что позитивно смотрят на финансовый сектор в 2026.

Снижение ставки позволит нарастить темпы кредитования и снизить резервы, при этом, банки оцениваются довольно привлекательно. Давайте смотреть и выбирать наших фаворитов.

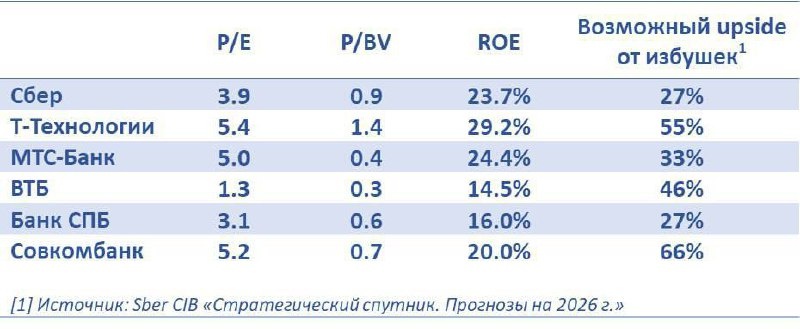

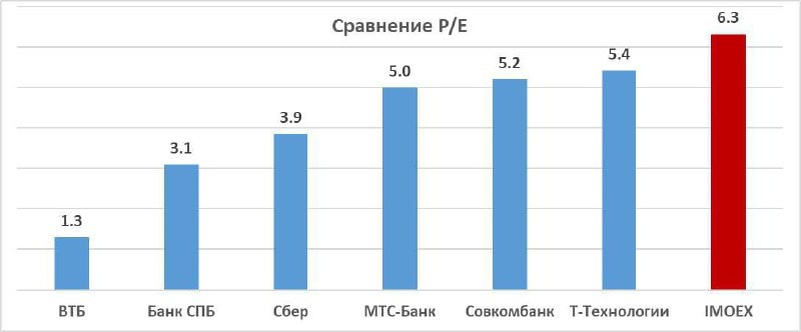

Т-Технологии — главный фаворит аналитиков российского фондового рынка. Группа сохраняет высокие темпы роста чистой прибыли >40% г/г. и высокую рентабельность ROE 30%. Потенциал роста бизнеса будет продолжаться из-за увеличения клиентской базы и её более эффективной монетизации. Также стоит отметить, что при сохранении текущего ROE банк обладает высоким запасом прочности по капиталу. Из минусов — когда в идею верят все, обогнать рынок сложнее.

Сбер — фундаментально привлекательная история. Компания продолжает демонстрировать стабильный рост чистой прибыли, платит дивиденды при этом торгуется дешево относительно других голубых фишек.

МТС Банк — главный кандидат на переоценку при снижении ключевой ставки благодаря портфелю ОФЗ и высокой доле розничного кредитования в портфеле.

Совкомбанк — неоднозначная история. У банка низкая достаточность капитала, что при ужесточении требований может отрицательно сказаться на росте бизнеса или выплате дивидендов.

БСПБ — нужно следить за компанией. Последние отчеты компании показали повышение стоимости риска до 2% против первоначального гайденса менеджмента на уровне 1%, а также снижение процентной маржи параллельно с динамикой ключевой ставки. Если текущий рост стоимости риска обусловлен одноразовыми эффектами от банкротства крупных игроков на рынке, то стоит рассмотреть возможность входа на снижении.

ВТБ — очень дешево, хотят заплатить дивиденды в этом году. При этом, акция — очевидный миркоин, который позволит очень хорошо заработать на снятии санкций.