Дорогие граждане, молодые семьи и все, кто ещё наивно верит, что слово «льгота» в устах государства означает хоть каплю заботы! Приготовьтесь к уроку циничной арифметики под названием «Семейная ипотека 2.0». Пока вы считали, как успеть подать заявку до 1 февраля, два банка — Т-банк (он же бывший Тинькофф) и Россельхозбанк — сыграли в изящную игру под названием «А мы передумали». Они «временно приостановили» выдачу займов, потирая руки в предвкушении новых, ужесточённых правил. Но это лишь верхушка айсберга лицемерия. Давайте разберём по косточкам весь этот цирк, где государство раздает «подачки» в виде кабалы, банки делают вид, что это благотворительность, а мы с вами должны за это ещё и благодарить. Пора называть вещи своими именами. Если это — поддержка семьи, то я — патриарх всея Руси.

🔗6% — это не льгота. Это — легализованное ростовщичество

Давайте начистоту: льгота — это когда тебе дают что-то на особых, выгодных условиях, облегчая жизнь. А теперь посчитаем.

Условия «льготы»: Семья берёт 6 миллионов рублей на 20 лет под 6% годовых.

- Переплата: Около 4.5 миллионов рублей. Вы отдадите банку более 10 миллионов.

- Ежемесячный платёж: Около 43 000 рублей.

- Реальность: Средняя зарплата по России (официальная) — около 70 000 рублей на двоих после налогов. Платёж съедает больше половины семейного бюджета. Это не льгота. Это — пожизненная кабала, где вы 20 лет будете работать не на себя, не на детей, а на банк.

А теперь сюрприз: В той же Германии или Франции средняя ипотечная ставка — 3-4%. И это — рыночная ставка, без всяких «льгот»! У них это норма. А у нас 6% — это «государственная милость». Вопрос: почему в «процветающей» России, сидящей на нефтегазовой трубе, кредит на базовую человеческую потребность — крышу над головой — в ДВА РАЗА ДОРОЖЕ, чем в «загнивающей» Европе? Может, потому, что у них банки служат людям, а у нас люди служат банкам?

Вывод: Называть 6% «льготой» — это издевательство над здравым смыслом. Это как если бы вам продали гнилой продукт со скидкой 10% и назвали это «заботой о вашем питании».

🏘️ Конституционная обязанность vs банковская «щедрость»

А теперь вспомним статью 40 Конституции РФ. Она чётко гласит: органы государственной власти и местного самоуправления поощряют жилищное строительство, создают условия для осуществления права на жилище. Малым, молодым семьям и иным указанным в законе гражданам, нуждающимся в жилище, оно предоставляется БЕСПЛАТНО или за доступную плату из государственных, муниципальных и других жилищных фондов.

Где эти фонды? Где это бесплатное или доступное жильё? Вместо выполнения прямой конституционной обязанности государство подсовывает нам суррогат в виде ипотеки — схемы, выгодной в первую очередь банкам и строительным олигархам.

Что значит «доступная плата»? Это явно не половина семейного дохода на 20 лет. Это — социальный найм с символической платой или выкуп по себестоимости. Как это было в СССР, когда молодая семья получала квартиру в течение 3-5 лет, а не 20. Государство тогда было строителем. Сейчас государство — лишь посредник, который помогает банку вас закабалить.

Требование: Мы должны требовать не новых условий ипотеки, а реализации конституционной нормы. Создания государственной программы бесплатного предоставления жилья молодым и нуждающимся семьям в разумные сроки (1-3 года). Если в богатейшей стране мира это невозможно, значит, страной управляют неэффективно или преступно.

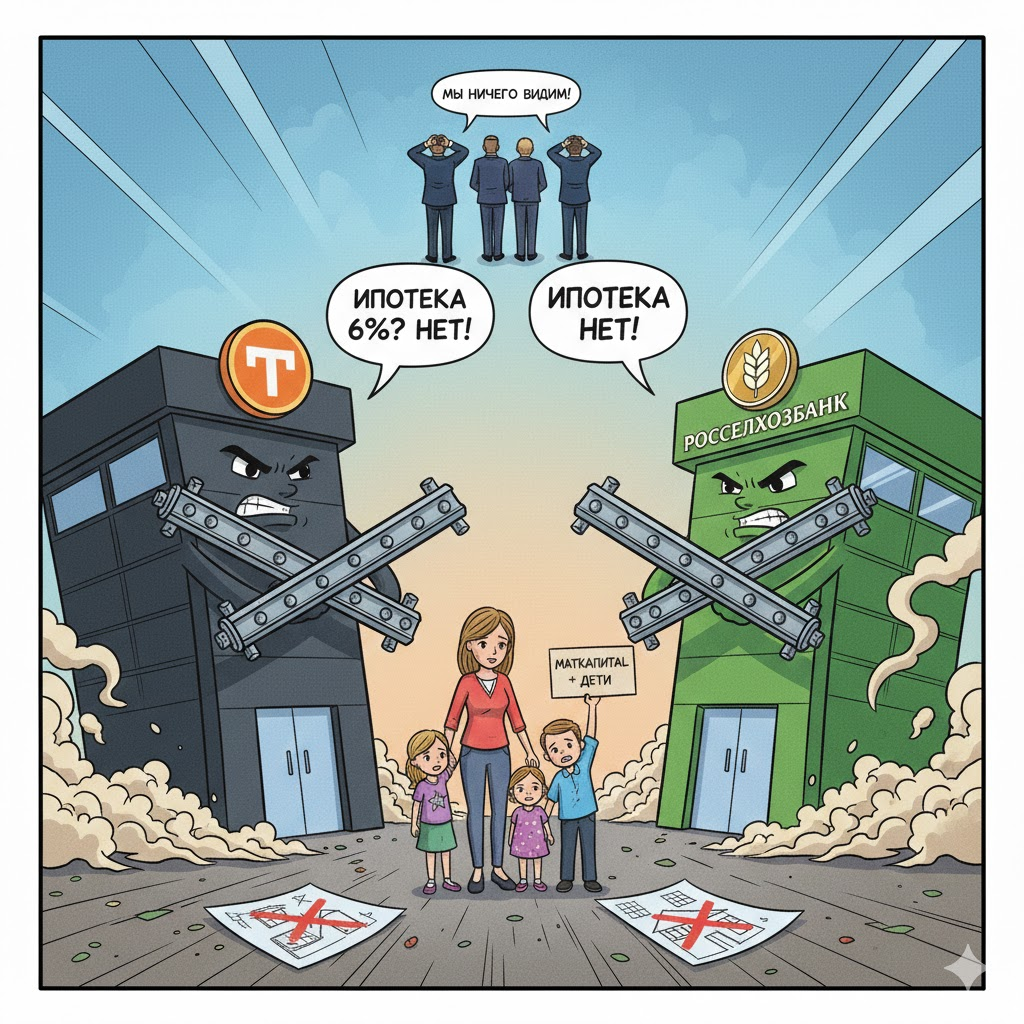

🏦 Банки-спекулянты. Почему Т-банк и РСХБ — не жертвы, а спонсоры хаоса

А теперь о «героях» дня. Два банка решили «приостановить» выдачу. Давайте разберём их «боль».

- Т-банк (бывший Тинькофф). Это вообще не банк в классическом, человеческом понимании. Это — гипермаркет микрозаймов и спекулятивных услуг, обёрнутый в красивый дизайн. Его бизнес-модель — выдавать как можно больше кредитов с максимальной выгодой для себя. «Приостановка» — это не технический сбой. Это — хитрая уловка. Они видят, что с 1 февраля правила ужесточатся, спрос упадёт. Зачем им сейчас выдавать «старые» выгодные кредиты, если можно подождать и выдать новые, по более жёстким условиям, или вовсе переключиться на другие, более прибыльные продукты (например, кредитные карты под 30%)? Это циничный расчёт, а не «подготовка». Такой «банк», чей основатель сбежал из страны при первых трудностях, не имеет морального права диктовать условия российским семьям. Его место — на обочине финансовой системы, а не в числе ключевых игроков.

- Россельхозбанк. Банк с государственным участием. Его прямая миссия — развитие сельского хозяйства и сельских территорий. А что он делает? Играет в те же спекулятивные игры, что и все. Вместо того чтобы создавать программы по обустройству жизни на селе, включая доступное жильё, он «затрудняется ответить», когда возобновит ипотеку. Это позор. Государственный банк должен быть драйвером социальных изменений, а не подражателем частных спекулянтов.

Что с этим делать? Центральный банк и государство должны не «регулировать», а ЖЁСТКО ПРИНУЖДАТЬ. Установить для социальных программ (ипотека для семей, молодых специалистов на селе) максимальную ставку на уровне 3%. Банки, отказывающиеся работать на таких условиях, — лишать лицензий. Их место займут те, кто готов служить интересам страны и народа, а не только акционеров. Если банк не выполняет социальную функцию, он — паразит на теле экономики.

📉 Страна-неудачник. Как из строителя державы мы превратились в нацию должников

И вот здесь мы подходим к самому главному. Нынешняя ипотечная система — это символ национального поражения.

- В СССР государство строило жильё и распределяло его. Квартира была социальным благом, а не товаром. Да, были очереди, но была уверенность: ты его получишь. Ты работаешь на страну, страна обеспечивает тебя жильём. Это — социальный контракт.

- Сейчас государство говорит: «Квартира — это товар. Иди в банк, возьми кредит, стань должником на полжизни, работай на банк, а мы постоим в сторонке и немного субсидируем проценты (но так, чтобы банкиры не обиделись)». Это — контракт кабалы.

Мы скатились от модели государства-созидателя к модели государства-ростовщика. Вместо того чтобы строить города, заводы, университеты и жильё, оно лишь перераспределяет наши же деньги через банковскую систему, откусывая свой процент.

Если государство не способно обеспечить граждан базовым — доступным жильём — значит, оно не справляется со своими функциями. Значит, оно признаёт, что Россия — страна третьего мира, где жильё — привилегия элиты, а не право гражданина. В развитых странах жильё — основа стабильности общества. У нас — основа долгового рабства.

✊ Наше право — не просить, а требовать. Альтернатива есть!

Что же делать? Стиснуть зубы и брать ипотеку под 6%? Нет. Пора менять парадигму.

Наши законные требования:

- Отмена ипотечной системы в её текущем виде. Требуем перехода к государственной программе бесплатного обеспечения жильём молодых и нуждающихся семей. Срок ожидания — не более 3-5 лет. Финансирование — за счёт средств от продажи национальных ресурсов, налогов на сверхдоходы и ликвидации коррупционных расходов.

- Немедленное введение моратория на ипотечные выплаты для всех, чей платёж превышает 25% от семейного дохода. И пересмотр условий с сокращением ставок до 3% максимум.

- Национализация или жёсткое регулирование банковской системы. Банки, работающие с населением, должны быть поставлены под общественный контроль. Прибыль от социальных программ должна реинвестироваться в снижение ставок, а не в бонусы топ-менеджерам.

- Уголовная ответственность для чиновников и банкиров, саботирующих выполнение конституционных норм о праве на жильё.

Мы не просим милостыни. Мы требуем возврата нашего суверенного права — права на достойную жизнь в своей стране. Стране, чьи недра, леса и ресурсы принадлежат нам, народу.

Если нам отказывают в этом праве, значит, власть открыто заявляет: «Вы — не народ-собственник. Вы — народ-арендатор, вечный должник на своей же земле». С этим нельзя соглашаться.

🏁 Выбираем не между 6% и 8%, а между рабством и достоинством

Друзья, вся эта шумиха с «приостановкой» ипотеки — не просто новость из мира финансов. Это — момент истины.

Нам пытаются подсунуть выбор без выбора: либо ты влезаешь в кабалу на 20 лет под «льготные» 6%, либо ты и твои дети будешь скитаться по съёмным углам. Это — шантаж.

Но есть другой выбор. Выбор — потребовать у государства выполнения его прямых обязанностей. Объединиться, создать общественные движения, давить на власть на всех уровнях, используя законные методы: пикеты, открытые письма, коллективные иски, участие в выборах на всех уровнях.

Нам нужно не новое условие кредитного договора. Нам нужно новое общественное соглашение.

Где государство строит, а не спекулирует. Где банки служат, а не грабят. Где квартира — это дом, а не лот на финансовой бирже. И где молодая семья смотрит в будущее с надеждой, а не с ипотечным калькулятором в дрожащих руках.

Хватит играть по их правилам. Пора диктовать свои. Право на крышу над головой — не предмет торга. Это — красная линия. Пора эту линию провести.

🏷️ Очень рекомендую подписаться на полезные для нашей жизни каналы. В них собрана жизненная мудрость:

Стань гением, не будь посредственностью - https://dzen.ru/id/68048f3f39621e56db438123?share_to=link

Узнаешь свою историю построишь великолепное будущее - https://dzen.ru/id/681656760c65a073f843f5fd?share_to=link

Что нам власть готовит и как с этим бороться - https://dzen.ru/id/629342267faaea548e9ec98e?share_to=link

Наш человеческий генный код - https://dzen.ru/id/6952b910a5ebb71be88cddb3?share_to=link

🏷️ Теги: ипотека, семейная ипотека, банки, Тинькофф, Россельхозбанк, жилье, право на жилье, Конституция, социальная справедливость

📌 Хештеги: #ИпотекаЭтоКабала #6ПроцентовЭтоГрабёж #КонституциюИсполнить #ЖильеБесплатно #ДолойБанкиров #ГосударствоСтроитель #НашеПравоНаЖилье #РоссияНеСтранаДолжников