Решила периодически делать публикации по теме далекой, но предстоящей пенсии. Это позволит отследить изменения в цифрах, ощущениях и ожиданиях. А с момента моей предыдущей публикации на эту тему она стала намного ближе, ведь мне напомнили, что многодетные могут выйти на пенсию в 57 лет, а не 60.

Пенсия стала больше

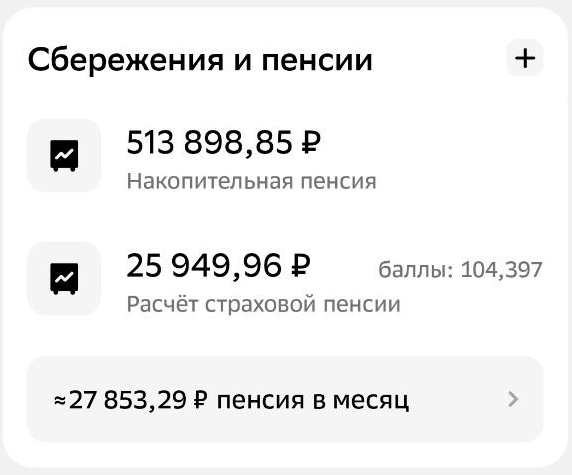

1 января 2026 года были проиндексированы выплаты. И если в прошлом году я ожидала выплату в размере 26020,63 рубля, то в этом 27853,29, то есть тут +7%. И это при том, что еще накопительная часть пенсии не пересчитана с учетом финансового результата за 2025 год.

За это время официальная инфляция составила меньше 6%. То есть если покупать модельную корзину Росстата, то покупательская способность денег в кошельке даже подрастет. Но что-то мне подсказывает, что у меня будет своя корзина.

Забавно конечно, что будущая пенсия растет быстрее, чем официальная инфляция. Но когда я смотрю на 27.8к, то я понимаю, что этих денег на жизнь конечно не хватит. Я понимаю, что сейчас со мной живут дети, постоянно кто-то есть дома, но у меня на оплату коммуналки за месяц с учетом света больше 14000 рублей уходит. И я возвращаюсь к тому же, что на государство надейся, а сам готовься.

Программа долгосрочных сбережений

С программой долгосрочных сбережений для меня все понятно, но и не ясно одновременно. Я понимаю, что если сейчас буду в ней участвовать, то процент софинансирования от государства будет маленький - 25%. 10 лет государство будет меня софинансировать, а затем НПФ будет поджирать это софинансирование за счет своих высоких комиссий. Не интересно. Но в то же время сейчас я могу попробовать дотянуться до накопительной части пенсии через эту программу - это плюс.

Если же ждать 6 лет, что бы вступать в программу долгосрочных сбережений так, что бы софинансирование от государства закончилось тогда, когда мне стукнет 57 лет, но не ясно как изменятся условия участия. Возможно, уже не так просто будет дотянуться до пенсионных накоплений, а может еще что поменяют. Они вполне могут сказать, что софинансируют людей только до 2036 года.

В общем сейчас заходить - это несколько лишних лет кормить НПФ, но в этот момент не получать софинансирование, мне это делать совсем не хочется. Заходить потом - это рискнуть попасть под новые условия. И не ясно, что лучше.

Сейчас я в программу не вступаю, считаю, что мне интереснее сделать досрочное погашение ипотеки. Но если, дай Бог, удастся перекредитоваться, а значит платеж будет уменьшен, то тогда я еще раз задумаюсь про ПДС.

Пассивные доходы

Для меня очевидно, что надо наращивать объем пассивных доходов. Уже несколько месяцев я веду учет расходов и понимаю, что идеально, что бы постоянные пассивные доходы, которые мне обеспечивают облигации, фонды недвижимости и недвижимость покрывали эти расходы. А доходы от акций будут направляться на реинвестирование, что бы постоянные пассивные доходы увеличивались. Если из моих расходов вычесть деньги потраченные на обучение детей, развлечения, кафе и рестораны, оплату ипотеки, то я немного не укладываюсь. Но как-то без развлечений грустно, а без репетиторов и кружков плохо. Так что мне предстоит еще наращивать пассивный доход.

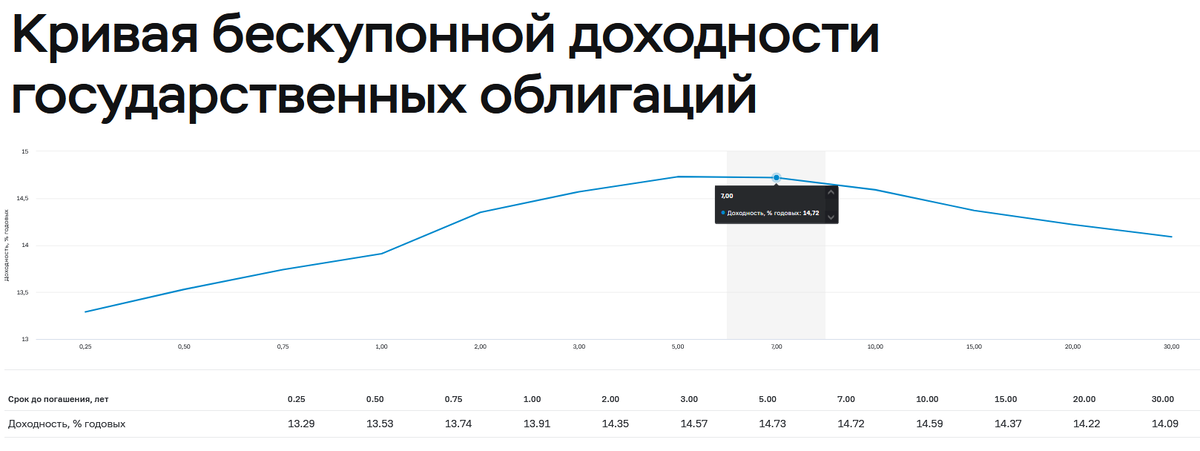

Из приятного могу сказать, что я могу купить облигаций, которые будут погашены совсем перед моим выходом на пенсию. То есть если они погасятся и мне придется перекладывать деньги под меньший процент, то как раз в этот момент появится приятная поддержка в виде выплат от государства. И кстати это заставляет меня смотреть на ОФЗ с нового ракурса. До этого момента я никогда не задумывалась над тем, что ОФЗ можно брать под пенсию, чтобы уже просто не перекладываться и понимать, что этот кусок активов будет еще много-много лет давать такой-то доход. Да, это не самый максимальный доход, который сейчас можно выжать из рынка, но он очень долгий.

Поиск новых источников дохода

Ну и по-прежнему никуда не девается тема с поиском новых источников дохода. Я вот в том году ставила себе цель, что разбарахление и кредитная карусель должны принести мне 300к в год. И когда я вижу, что могу какой-то простой деятельностью повысить свой доход, я пытаюсь этим пользоваться. И пока я понимаю, что доход лишним не будет.

Сейчас я написала несколько статей про теорию F.I.R.E. и жизнь на пассивный доход. В этих статьях было много расчетов, но во всех них прослеживается очень четко, что после 2022 года инфляция выросла в 2 раза, а после этого механизм с изъятием 4% перестал работать. А до 2022 года цифры были очень красивые и я была готова поверить, что теория подходит и для России. И когда я вижу цифры, я понимаю, что в любой момент что-то может пойти не по плану, а значит всегда нужен запасной аэродром. И для меня такой аэродром - это дополнительные источники дохода.

Заведя блог, пытаясь продавать какой-то hand made я еще раз для себя убедилась, что дополнительный источник дохода нельзя сформировать за месяц. Точнее так, если идти подрабатывать курьером, то можно. Но я вот такую деятельность для себя не рассматриваю. Я вообще сторонник того, что заниматься надо тем, что интересно, чтобы получать удовольствие от процесса.

Открытие ИП

Сейчас мне хватает баллов и минимального стажа, чтобы получить пенсию в срок, а не на 5 лет позже. И даже если минимальный стаж необходимый для получения страховой пенсии в 60 лет (57 в моем случае) будет повышен, у меня есть достаточный запас. Но кстати, об этом моменте стоит подумать заранее. Если к моменту выхода на пенсию вам не хватает баллов или стажа их можно докупить. И на самом деле очень часто бывает выгодно докупать потому, что назначение фиксированной выплаты отбивает затраты меньше чем за 5 лет. Но есть ограничения сколько баллов можно докупить за год, именно поэтому этот вопрос нельзя откладывать на последний момент.

Если к концу года мой доход опять начнет приближаться к 2.4 миллионам рублей, то я буду закрывать самозанятость и открывать ИП. Я могла бы крутиться с самозанятостью, пытаться как-то сдавать квартиру через мужа или платить налог с аренды как физическое лицо. Но я считаю, что мне все же интереснее открыть ИП, начать зарабатывать еще стаж и баллы. Да, сейчас я за это заплачу, но есть 2 больших плюса:

- Налоговая точно не сможет мне предъявить уклонение от оплаты налогов;

- Потенциальный размер выплаты вырастет.

И получается, что время идет, но по большому счету ничего не меняется. Я по-прежнему опасаюсь, что активы не смогут обеспечить мне беспечную старость, а значит надо не забывать про какой-то активный доход. Ну и хотя у нас в стране уже была придумана крутая пенсионная реформа - накопительная пенсия, а потом заморожена, я все равно думаю, что надо стараться получить от государства все, что возможно.

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.