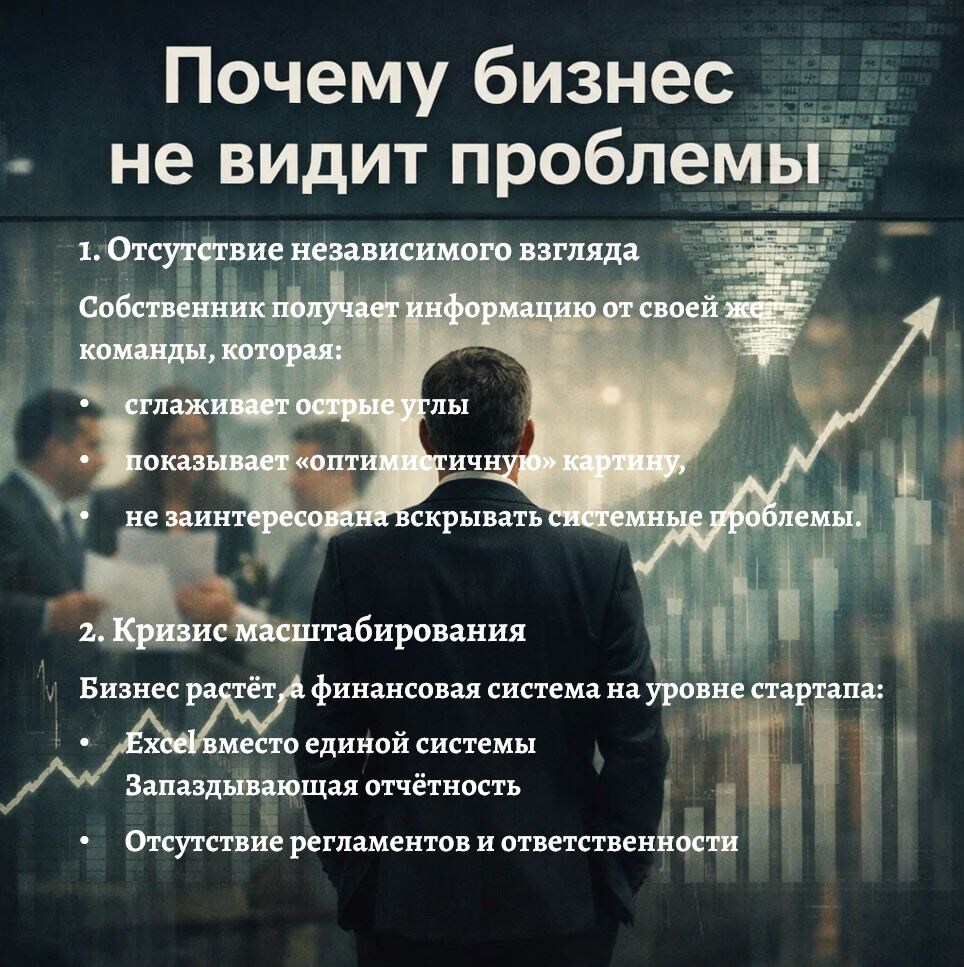

Финансовая диагностика глазами финдиректора: что компании узнают о себе слишком поздно

➡️Формальный аудит бухгалтерской отчётности редко отвечает на вопросы, которые действительно волнуют собственника:

❔почему бизнес с оборотом в миллиарды живёт в режиме постоянного дефицита денег, откуда берутся кассовые разрывы и почему рост выручки не превращается в рост дивидендов.

Аудит проверяет соответствие отчётности стандартам. Финансовая диагностика показывает, как работает бизнес на самом деле, где накапливаются риски и какие решения искажают финансовый результат.

⚡️На практике разница между этими подходами становится видна очень быстро.

Что почти всегда выявляется при финансовой диагностике

1. Завышенная прибыль и «бумажная» рентабельность

Производственная компания, оборот — около 3,5 млрд руб. По управленческой отчётности — прибыль 180 млн руб. в год.

После диагностики выяснилось:

не учтены резервы по отпускам и налогам — минус 42 млн руб.,

амортизация оборудования считалась формально — минус 36 млн руб.,

проблемная дебиторка «висела» в активах больше года — минус 58 млн руб.,

внутригрупповые обороты включались в выручку.

Фактическая прибыль составила около 40 млн руб., а не 180.

При этом собственник уже планировал инвестиции, исходя из «бумажного» результата.

Типичная ситуация: прибыль есть в отчёте, но денежного ресурса для развития нет.

2. Кассовые разрывы при формальной прибыльности

Дистрибьютор, оборот — 1,2 млрд руб., EBITDA — около 12%.

Фактически — кассовые разрывы каждые 2–3 месяца.

Причины:

прогноз ДДС строился «по плану продаж», а не по реальным срокам оплат,

70% клиентов платили с отсрочкой 60–90 дней,

закупки и фонд оплаты труда финансировались авансом,

не было сценарного планирования.

Разрыв между прибылью и денежным потоком доходил до 120 млн руб.

Компания закрывала его краткосрочными кредитами, теряя маржу на процентах.

3. Неконтролируемые расходы и «размытая» экономика

Сервисная компания, оборот — 800 млн руб.

Рост выручки — 25% в год, прибыль — стагнирует.

Диагностика показала:

более 30% затрат находились в укрупнённых статьях без владельцев,

закупки осуществлялись через посредников с наценкой 10–15%,

объёмы закупок не были связаны с реальной загрузкой,

маркетинговый бюджет рос, но окупаемость не измерялась.

После пересборки статей затрат и назначения ответственных экономия составила около 60 млн руб. в год — без сокращения персонала и потери выручки.

4. Опасная зависимость от одного клиента или поставщика

Производственная компания, оборот — 2 млрд руб.

Один клиент — 47% выручки.

Формально бизнес выглядел устойчивым.

Фактически:

клиент диктовал цены и условия отсрочки,

маржа по нему была в 2 раза ниже средней,

под его заказы были сделаны инвестиции в оборудование и персонал.

При задержке оплаты на 45 дней компания столкнулась с кассовым разрывом в 90 млн руб.

Любая потеря этого клиента означала бы мгновенный кризис ликвидности.

В отчётности это выглядело как «крупный и надёжный контрагент».

В реальности — как ключевой риск для всей бизнес-модели.

5. Отсутствие финансовых KPI у руководителей

Торговая компания, оборот — 2 млрд руб.

KPI отдела продаж — объём выручки.

Результат: рост оборота,падение маржинальности,

увеличение дебиторской задолженности.

Руководители подразделений принимали решения, не понимая их влияния на:

денежный поток,оборачиваемость,прибыль.

После внедрения финансовых KPI (маржа, ДДС, оборачиваемость) результат изменился:

EBITDA выросла на 2,3 п.п. без увеличения выручки.

6. Налоговые и юридические риски «с отложенным эффектом»

Во многих компаниях диагностика выявляет:

небезопасную структуру группы,устаревшие налоговые решения,договорные конструкции, не выдерживающие проверок.

Проблема в том, что эти риски не отражаются в отчётности, но при их реализации убытки могут исчисляться сотнями миллионов рублей.

🔥 Если прибыль не превращается в деньги и дивиденды —

запишитесь на финансовую диагностику, чтобы увидеть реальную экономику бизнеса и точки роста.