Планомерно завершаю разбор отчетов публичных компаний за 9 месяцев 2025 года. Осталось всего несколько эмитентов, и будем ждать свежие годовые релизы. Сегодня под руку попались финансовые результаты ЦИАНа. В прошлом году в бумаге была дивидендная идея, стоит ли ее держать дальше, давайте разбираться.

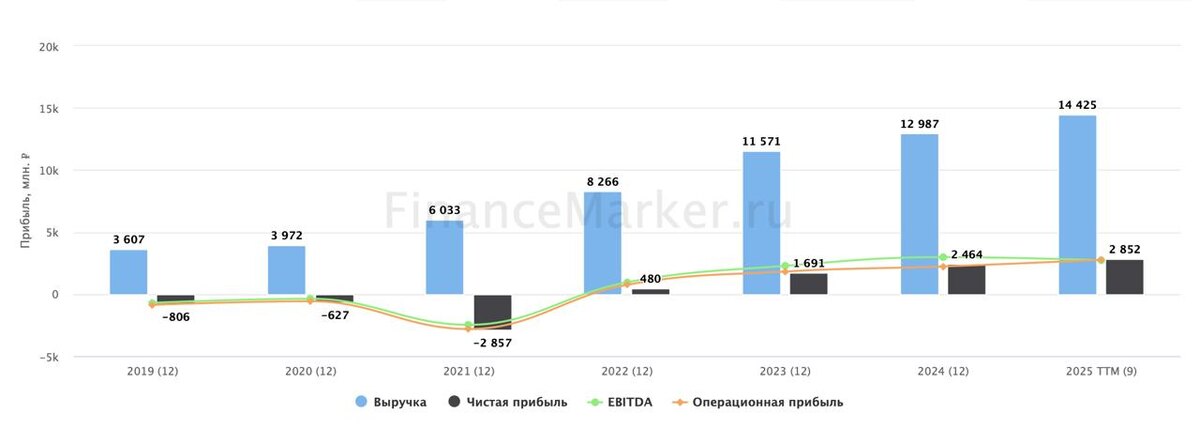

📱 Итак, выручка компании за отчетный период выросла на 15% до 11 млрд рублей. Одним из факторов роста выручки стало увеличение средней стоимости объявления и сроков экспозиции. Скорректированная EBITDA выросла на 20% год к году до 2,8 млрд руб. Такая динамика обусловлена ростом выручки в 3 квартале, который опережает темпы роста операционных расходов.

Видим, что на фоне общего падения IT-сектора, показатели бизнеса ЦИАНа демонстрируют хорошую динамику. Однако, как инвесторов, нас интересует текущая оценка бумаг и перспективы самого бизнеса.

📊 За последние 12 месяцев прибыль составила 2,8 млрд рублей, а чистая маржинальность подобралась к отметке 20%. Рентабельность по EBITDA несколько лет находится в районе 25% после выхода из нулевой зоны стартап-стадии. Получается, что бизнес уже вышел на свою рабочую маржинальность и дальнейший рост будет находиться на уровне темпов роста выручки (CAGR за последние 2 года составил 13-15% год).

Капитализация ЦИАНа сейчас 45 млрд. С чистой прибылью в ~3 млрд, окупаемость на уровне 15 лет. На основе этих цифр можно заключить, что в базовом позитивном сценарии итоговая доходность все еще не интересна на фоне текущей ключевой ставки. Если целиться в доходность на уровне 16-20% годовых, то бизнес должен стоить 20-25 млрд. На текущий момент это район ~300 рублей за акцию.

🏗 Стоит обратить внимание, что ЦИАН является контр-бенефициаром рынка недвижимости. Чем хуже идут дела в этом секторе, тем больше экспозиция и плата за размещение на площадке. Сейчас для бизнеса как раз высокая конъюнктура, однако при нормализации ставок по ипотеки, сроки продажи объекта, а следовательно, и экспозиции будут снижаться. Поэтому темпы роста финансовых показателей в будущем могут ухудшиться.

Компания в прошлом году выплатила щедрые дивиденды 104 рубля на акцию. Это почти 300% от чистой прибыли. Поэтому не нужно ждать повторения такой щедрости в будущем. При текущей цене акций, если даже ЦИАН будет направлять 100% от чистой прибыли на дивиденды, доходность будет в 2 раза ниже ОФЗ. Поэтому дивидендный кейс тут идет также со звездочкой.

❗️Не является инвестиционной рекомендацией

♥️ Не забывайте ставить лайк статье. Это лучшая мотивация для меня каждое утро публиковать для вас аналитику