Вы когда-нибудь задумывались, сколько будет составлять ваша будущая пенсия? Не та абстрактная цифра из далекого будущего, а конкретная сумма, которую вы будете получать, выйдя на заслуженный отдых. Многие представляют этот расчет чем-то запредельно сложным, доступным только экономистам Пенсионного фонда. Но на самом деле все гораздо проще. С 2026 года можно легко прикинуть свой будущий доход, зная всего два числа. Давайте прямо сейчас разберемся, как это сделать, и главное — что вы можете сделать уже сегодня, чтобы эта сумма стала значительно больше.

Простая математика: как рассчитать пенсию самому за 2 минуты

С 2026 года формула расчёта страховой пенсии по старости стала ещё прозрачнее. Чтобы понять, на что вы можете рассчитывать, вам нужны всего три компонента:

- Ваши пенсионные баллы (ИПК). Это основа. Каждый год официальной работы с «белой» зарплатой превращается в определённое количество баллов. Их сумма за всю трудовую жизнь — ваш индивидуальный пенсионный коэффициент (ИПК). Узнать свой ИПК можно в один клик.

- Стоимость одного балла. Это величина, которая устанавливается государством и ежегодно индексируется. С 1 января 2026 года один пенсионный балл стоит 156,76 рубля.

- Фиксированная выплата. Это гарантированная прибавка к пенсии, которая устанавливается для всех. С 2026 года её размер составляет 9 584,69 рубля в месяц.

Вот и вся формула:

(Ваши пенсионные баллы × 156,76 руб.) + 9 584,69 руб. = Размер вашей будущей страховой пенсии.

Простой пример: Допустим, к моменту выхода на пенсию вы накопили 100 баллов. Ваш расчет будет таким: (100 × 156,76) + 9 584,69 = 15 676 + 9 584,69 = 25 260,69 рублей в месяц.

Это и есть размер вашей будущей страховой пенсии по старости.

Где и как узнать свои пенсионные баллы (ИПК)?

Это самый важный шаг. Сделать его проще простого:

- Заходите на официальный сайт Социального фонда России (СФР) или портал «Госуслуги».

- В личном кабинете найдите раздел «Пенсионные накопления» или «Индивидуальный лицевой счет».

- Закажите «Выписку о состоянии индивидуального лицевого счета». Этот документ будет содержать всю ключевую информацию:

Количество уже накопленных пенсионных баллов (ИПК).

Сведения о стаже.

Информацию о пенсионных накоплениях (если они есть).

Совет: Заказывайте выписку регулярно, чтобы контролировать, как ваш работодатель перечисляет страховые взносы и как растёт ваш пенсионный капитал.

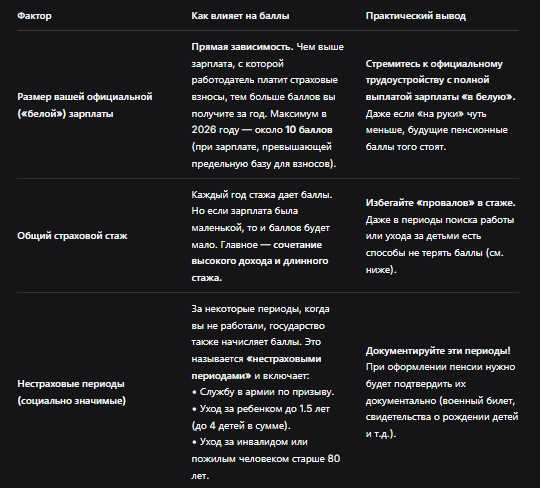

От чего реально зависит размер ваших баллов? Три главных фактора

Чтобы понимать, как влиять на размер будущей пенсии, нужно знать, как начисляются баллы.

Важный нюанс: Баллы за не страховые периоды начисляются только если до или после них вы работали. Без этого условия их могут не зачесть.

Стратегия увеличения пенсии: что можно сделать прямо сейчас?

Не нужно ждать милостей от государства. Ваша пенсия — в ваших руках. Вот конкретные шаги, которые дадут ощутимый результат.

1. Добивайтесь официальной высокой зарплаты

Это самый эффективный способ. Переговоры о повышении зарплаты — это не только про текущий комфорт, но и про достойную старость. Помните: с серой или черной зарплатой вы не зарабатываете себе на будущее.

2. Не прерывайте стаж без необходимости

Если решаете стать фрилансером или предпринимателем, позаботьтесь о пенсионных взносах сами:

- Для самозанятых: Участвуйте в добровольных пенсионных накоплениях, перечисляя взносы в СФР.

- Для ИП: Своевременно оплачивайте фиксированные страховые взносы (в 2026 году это около 49 000 руб. в год) — это гарантирует вам минимум баллов.

3. Используйте право на «покупку» баллов

Закон позволяет добровольно уплачивать страховые взносы в СФР. Например, если вы творческий человек, сидите в декрете или просто делаете перерыв в карьере. Вы можете платить взносы сами, и за вас будут начисляться баллы. Стоимость балла для добровольных взносов тоже известна, и это может быть выгодной инвестицией в свое будущее.

4. Подумайте об отсрочке выхода на пенсию

Это один из самых мощных инструментов. За каждый год отсрочки обращения за пенсией (по достижению пенсионного возраста) государство применяет повышающие коэффициенты:

- К фиксированной выплате. Например, при отсрочке в 5 лет, она увеличивается в 1,36 раза.

- К вашим баллам. Те же 100 баллов при отсрочке в 5 лет будут умножены на коэффициент 1,45.

Наш пример, но с отсрочкой в 5 лет:

(100 баллов × 1,45 × 156,76 руб.) + (9 584,69 руб. × 1,36) = (145 × 156,76) + 13 035,18 = 22 730,20 + 13 035,18 = 35 765,38 рублей.

Разница с первоначальным расчетом — более 10 000 рублей ежемесячно!

5. Управляйте (если есть) накопительной пенсией

Если вы формировали пенсионные накопления (родились в 1967 году и позже, и выбирали тариф), то это — отдельная сумма. Её можно:

- Получить единовременной выплатой (если сумма небольшая).

- Оформить как срочную выплату.

- Превратить в пожизненную прибавку к страховой пенсии.

Проверьте выписку из СФР, есть ли у вас такие накопления и кто ими управляет (НПФ или ВЭБ).

Шпаргалка для будущего пенсионера: чек-лист действий на 2026 год

- Получите выписку с «Госуслуг» или из личного кабинета СФР. Узнайте свой ИПК и стаж.

- Примените формулу: (ИПК × 156,76) + 9 584,69 = ваша будущая пенсия (в ценах 2026 г.).

- Оцените пробелы: Есть ли в вашем стаже неофициальные периоды? Маленькая зарплата? Пора действовать.

- Поговорите с работодателем об официальном оформлении и уровне зарплаты.

- Примите стратегическое решение: готовы ли вы поработать дольше ради значительного увеличения пенсии за счет отсрочки?

- Регулярно повторяйте пункт 1, чтобы контролировать процесс.

Бесплатная консультация юриста

Заключение: Пенсия — это не лотерея, а отложенный доход

Главный вывод, который важно сделать: размер вашей пенсии — это не вопрос везения, а прямое следствие ваших финансовых и трудовых решений сегодня.

Государство предоставляет понятную, хотя и не всегда щедрую, формулу. Задача каждого из нас — наполнить эту формулу максимальным значением. Ваши пенсионные баллы — это самая надежная валюта, которая точно будет расти и никогда не обесценится до нуля.

Начните с малого — просто узнайте своё текущее количество баллов. Потом прикиньте, сколько сможете накопить до выхода на пенсию. Эта простая финансовая грамотность избавит от тревог о будущем и позволит планировать жизнь на пенсии с уверенностью.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, инвестиции в официальную карьеру, долгий стаж и разумная отсрочка — это три кита, на которых стоит достойная пенсия. Действуйте осознанно уже сейчас, и ваш заслуженный отдых будет по-настоящему комфортным.