Раньше я покупал ОФЗ. Исключительно. Это был мой финансовый якорь, мой неприкосновенный запас надежности в неспокойном море рынка. Облигации федерального займа. Само звучание этих слов внушало уверенность — ААА, высший кредитный рейтинг, гарантии государства. Казалось, что может быть лучше? Я выстроил свою стратегию, я адаптировался к бурям.

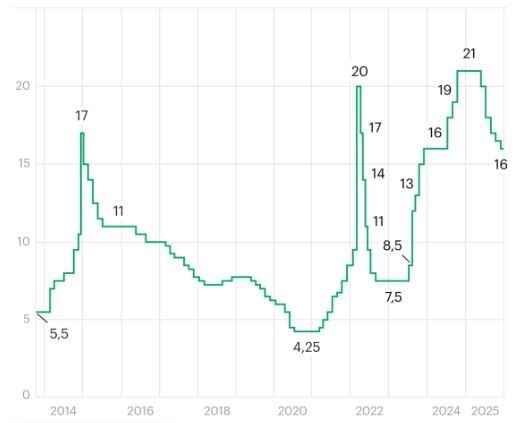

Когда Центробанк начал свой резкий цикл повышения ключевой ставки, я был среди тех, кто нашел в этом возможность. Не просто переждал, а взял максимум.

Флоатеры. ОФЗ 29-й серии. Их купон был привязан к ключевой ставке — и пока она росла, росла и моя доходность. Это было блестящее решение! Я наблюдал, как вслед за решительными заявлениями ЦБ мои купонные выплаты увеличивались. Динамика, прямая связь с макроэкономикой, чувство собственной финансовой прозорливости. Казалось, эта идеальная симбиотическая связь инвестора и инструмента будет длиться вечно.

Но вечного — не бывает. Особенно на финансовых рынках.

Середина прошлого года. Первые, осторожные, но совершенно недвусмысленные сигналы. ЦБ начал снижать ставку. Цикл повернулся.

И купон по моим, еще недавно таким выгодным, флоатерам… начал уменьшаться. Постепенно, предсказуемо, неумолимо. И здесь в голове начался тот самый аналитический процесс, тихая переоценка всех правил.

Вот он — ключевой момент для любого инвестора в долг: перелом тренда монетарной политики. Что происходит, когда ставка падает? Цена облигаций с фиксированным купоном — тех самых, что выпущены на пике, под высокий процент, — идет вверх. А доходность к погашению для новых покупателей — падает. Но мои флоатеры… они же не росли в цене так же ярко. Их купон плавал вниз. Их рыночная цена оставалась высокой — инерция, ожидания, спрос на надежность. Но перспектива? Вопрос.

И я задал себе простой, почти детский вопрос: а что, если этот цикл снижения — не одна-две ступеньки, а долгий путь? Год. Два. Что тогда будет приносить доход?

ОФЗ-флоатеры продал еще в прошлом году - и на полгода "заморозил" деньги на вкладе - под очень хороший процент.

И вот - пришло время принимать новое решение. Вклад, в связи с завершением его срока действия, - закрыл. Новые условия по вкладам уже не выглядят так интересно, как это было в прошлом году.

Но что дальше?

Фиксированный купон. Это два слова засверкали в моем сознании как единственно верный ответ. Нужно было зафиксировать сегодняшнюю, еще высокую, доходность на несколько лет вперед. Пока ключевая ставка снижается, облигация, купленная под 14%, будет продолжать платить эти 14%. Ее рыночная стоимость будет расти. Это классика. Это — следующий логичный ход.

И я начал искать. Взгляд, привычно скользя по спискам ОФЗ, зацепился за знакомое, но непривычное в этом контексте название. Сбербанк. Облигация 001Р-SBER51. Фиксированный купон. И — сюрприз — кредитный рейтинг… ААА. Да, тот самый, высший уровень надежности. Как у государства. Мгновенная проверка, сравнение, калькуляция.

Цифры говорили сами за себя:

- Самая доходная длинная ОФЗ (26254): доходность к погашению ~13%.

- Облигация Сбера (001Р-SBER51): доходность к погашению ~14.85%.

Разница? Почти два процентных пункта. На первый взгляд — не велика? Ошибаетесь. В мире облигаций, где за десятые доли процента идут сражения, это — пропасть. Это — стратегическое преимущество. Но дело даже не только в этом. Я смотрел на графики, на условия, и мое удивление росло.

Платежи. По ОФЗ — два раза в год. Раз в полгода вы получаете крупную сумму, которую нужно реинвестировать, распределять. А если нужен регулярный cash flow? Пассивный доход, похожий на… зарплату? Здесь мой анализ перешел из чисто финансовой в психологическую и управленческую плоскость.

А теперь — смотрите: облигации Сбера по этой бумаге платят КАЖДЫЙ МЕСЯЦ. Да, вы не ослышались. Двенадцать выплат в год. Не два. Двенадцать!

Это меняет всё. Это не просто техническая деталь — это фундаментальное улучшение ликвидности и качества дохода. Полученные проценты можно быстрее реинвестировать, тратить, не дожидаясь полугодия. Это сглаживает денежный поток, делает его предсказуемым и управляемым. Для меня, как для частного инвестора, это оказалось не менее важно, чем сама доходность. Надежность ААА плюс ежемесячный кэш-флоу.

Я сравнивал риски. Сбербанк — квазигосударственная структура, системообразующий банк, "слишком большой, чтобы рухнуть". Его надежность в российской реальности максимально приближена к суверенной. Кредитный рейтинг это подтверждает. Значит, я не выхожу за рамки своего аппетита к риску — я остаюсь в зоне максимальной надежности. Но за счет чего тогда премия в доходности? За счет чуть более низкой ликвидности по сравнению с самыми ходовыми ОФЗ? За счет структурных особенностей? Неважно. Факт: рынок предлагал мне более выгодные условия за, по сути, сопоставимый уровень риска. Игнорировать это — значит быть догматиком.

И я принял решение. Продал большую часть флоатеров (оставив порядка 10% для диверсификации), которые, хоть и были "в цене", не имели перспективы в цикле снижения ставок. Переложился в инструмент с фиксированным купоном, зафиксировал высокую доходность на несколько лет вперед. Но не в ОФЗ, а в облигации Сбера. Почему?

Резюмирую стратегическую логику моего манёвра:

- Смена монетарного цикла. Снижение ключевой ставки ЦБ — фоновая музыка, под которую нужно танцевать новый танец. Танец с фиксированным купоном.

- Кредитное качество. Я не пошел в корпоративный сектор с повышенным риском. Я остался на вершине рейтинговой пирамиды — ААА. Сбер, в данном контексте, практически синоним суверена.

- Доходность. Банальная математика: 14.85% > 13%. За те же гарантии — больше вознаграждение. Игнорировать это — нерационально.

- Платежная дисциплина. Ежемесячные выплаты против полугодовых. Это не просто удобно. Это — качественно иной уровень управления личными финансами, иной уровень прогнозируемости пассивного дохода.

- Диверсификация внутри "безрисковой" зоны. Все яйца в одной корзине, даже если это корзина ОФЗ, — не всегда оптимально. Добавление бумаг "первого эшелона" с иным эмитентом, но тем же рейтингом, — разумный шаг.

Итак — что в сухом остатке? Я не разочаровался в ОФЗ. Они остаются краеугольным камнем, золотым стандартом надежности. Но слепая вера в один, даже самый совершенный инструмент — путь к упущенной выгоде.

Финансовый рынок требует гибкости, готовности пересматривать догмы, когда меняются условия. Вчера — флоатеры на волне роста ставок. Сегодня — длинные фиксированные купоны системных банков на волне их снижения. И все это — в рамках консервативной, надежной части портфеля.

Я продал ОФЗ и купил облигации Сбера. Не потому, что ОФЗ плохи. А потому, что в новой реальности нашлась возможность лучше. Лучше по доходности. Лучше по структуре выплат. Без потери в качестве. И в этом — вся суть умного инвестирования: не просто следовать тренду, а предвидеть его последствия и находить оптимальную точку приложения сил там, где другие еще дремлют в плену старых привычек.

Вопрос теперь к вам: а ваша облигационная стратегия — она уже адаптировалась к новому циклу? Или вы все еще ждете у моря погоды, довольствуясь тем, что просто "надежно"? Ведь иногда надежно — не значит максимально эффективно.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР). Перед принятием финансовых решений проведите собственный анализ или обратитесь за помощью к финансовым консультантам.

Спасибо за лайки и подписку на канал!

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.