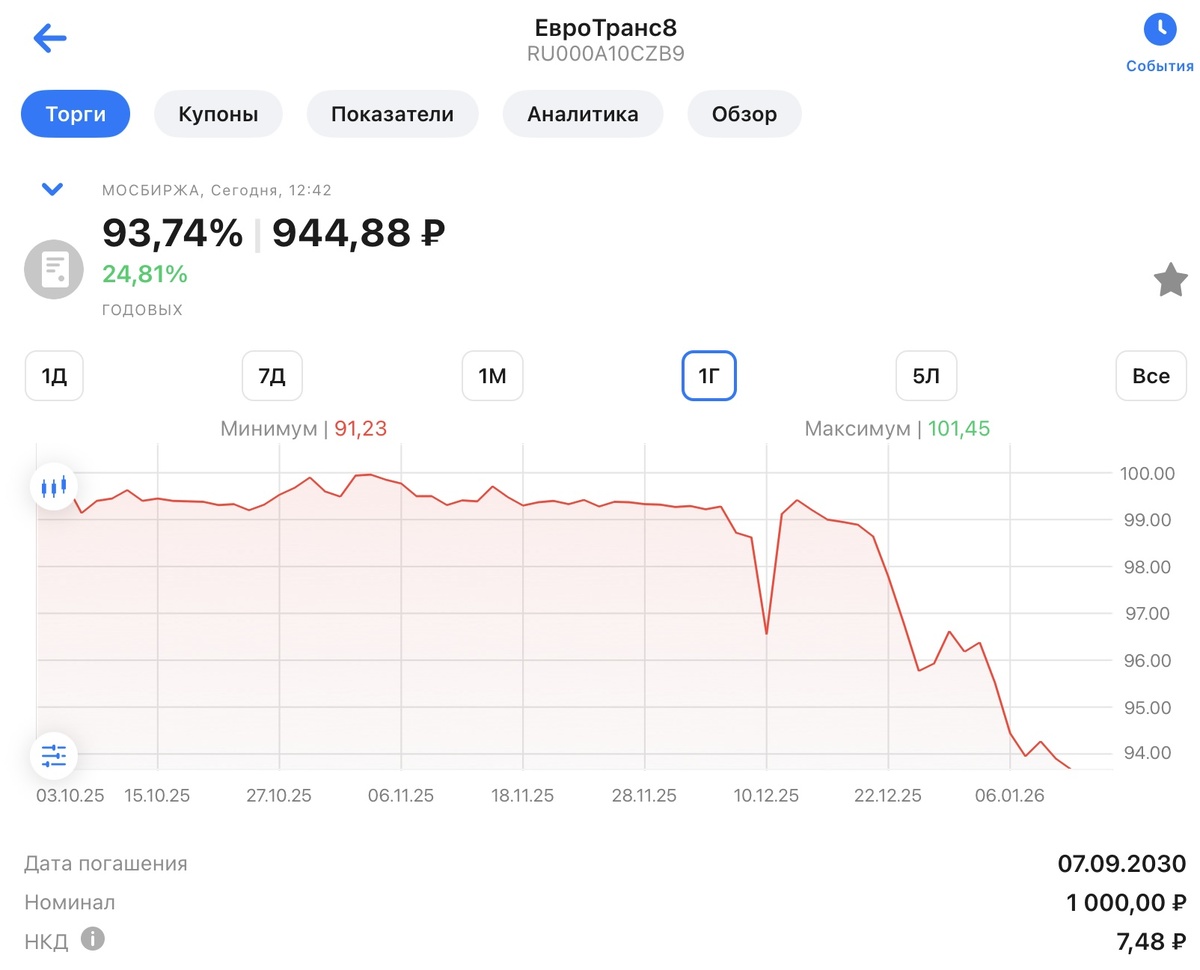

В конце прошлого года я обратил внимание инвестиционного сообщества на интересный феномен, когда при продолжении первичного размещения облигаций ЕвроТранс8 по 100%, цена этих ценных бумаг на вторичном рынке ушла существенно ниже номинала:

Тогда такую динамику можно было связать с общей паникой на рынке низкокачественного долга:

- дефолт нескольких эмитентов (Мосрегионлифт, Нафтатранс, МОНОПОЛИЯ и так далее)

- понижение рейтинга ПАО «Уральская сталь» и опасения в способности компании обслуживать свой долг.

ПАО «Уральская сталь« все-таки погасила свой рублевый выпуск облигаций в конце декабря, а другой дефолтный эмитент даже перевел деньги по новым купонам реструктурированных облигаций , пусть и в символическом размере:

Все это способствовало разрядке на рынке облигаций и цены на многие выпуски отскочили.

Но не у Евротранса.

Его 8-й выпуск продолжает снижаться и уже стоит меньше 94%.

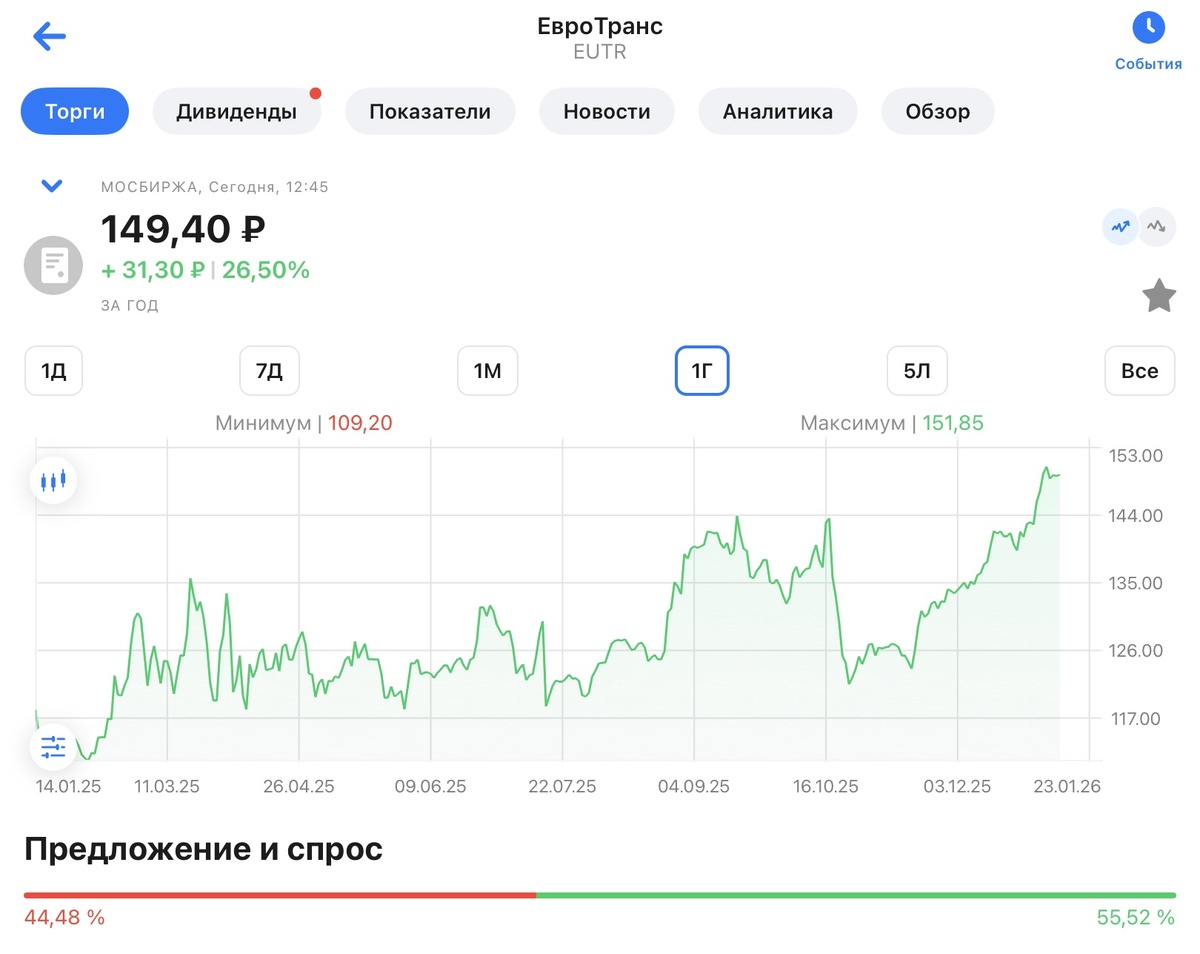

На этом фоне странным выглядит рост акций той же компании:

Да, компания объявила хорошие промежуточные дивиденды:

Но она явно их финансирует за счет наращивания долга, а долговые бумаги уверенно снижаются цене.

Ничем хорошим это закончится не может.

Обычно так долг снижается перед »большим шухером», особенно если падение происходит в противофазе с остальным рынком.

Удачи и трезвого анализа в ваших инвестициях!!!

P.S. Подписывайтесь на мой телеграмм-канал: