Мы продолжаем говорить о движении заказа на производстве. И сегодня я хочу подробно разобрать четвертый шаг. Это подготовка задания в раскройный цех. В моем понимании подготовка задания это не просто передача ткани и лекал. Это готовые и утвержденные нормы расхода сырья.

Именно с этого момента начинается реальное управление себестоимостью изделия.

Что я называю правильным заданием в раскройный цех

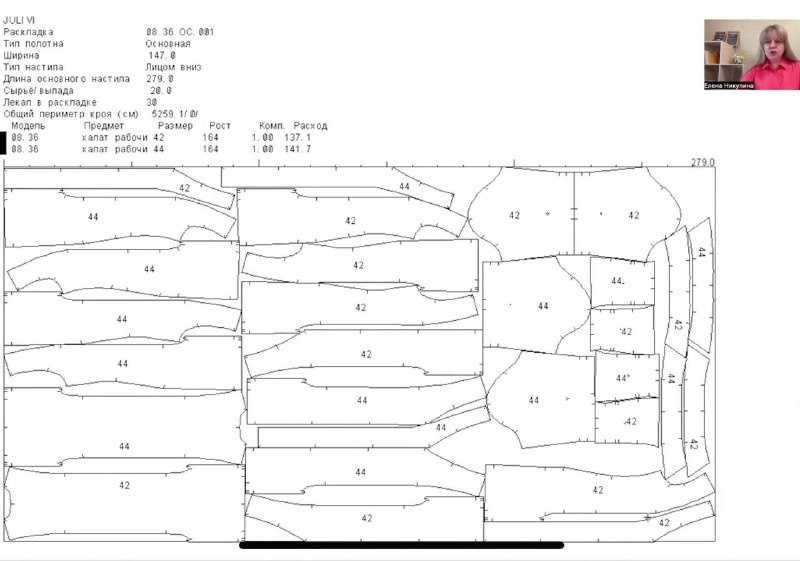

В идеальном формате на подготовленных производствах используются готовые раскладки. Это могут быть мини раскладки для обмеловки или раскладки в натуральную величину для кроя по бумаге.

Я всегда выдаю закройщику мини раскладку в распечатанном виде. Закройщик не должен ничего придумывать и не должен проектировать раскладку самостоятельно. Его задача просто воспроизвести уже утвержденный вариант на ткани.

В такой раскладке сразу есть вся информация. Указана ширина полотна, рамка раскладки, учтена кромка. Эти данные мы получаем еще на этапе приемки сырья. Мы измеряем фактическую ширину материала, пересчитываем метраж рулона, определяем плотность ткани. После этого передаем информацию конструктору раскладчику, который делает раскладки в САПР.

Если используется крой по бумаге в натуральную величину, задача становится еще проще. Но даже в этом случае я все равно выдаю мини раскладки, чтобы закройщик понимал порядок и очередность раскроя.

Что происходит если закройщик работает без норм

Очень часто я вижу одну и ту же картину. Производство берет заказ на давальческом сырье. Заказчик сообщает норму расхода например 1,8 метра на изделие. Руководитель верит в эту норму и не передает закройщику никаких ориентиров.

Закройщик получает ткань и лекала и начинает раскладывать так, как считает нужным. Никто его не контролирует. Никто не анализирует результат.

А потом мы видим, что в норму 1,8 метра предприятие не укладывается.

И здесь всегда есть две объективные причины.

Первая причина. Норма была рассчитана под другую ширину ткани. По факту материал пришел уже и раскладка автоматически становится длиннее.

Вторая причина. Раскладка выполнена нерационально. Закройщик разложил лекала так, как ему показалось удобным. Большие детали, мало мелких, большие выпада. В результате перерасход.

И в этот момент предприятие становится заложником ситуации.

Почему нормы расхода должны быть всегда

Даже если у вас нет САПРа и нет возможности делать цифровые раскладки, закройщику все равно нужно передавать утвержденные нормы расхода. Неважно какие они. Максимальные, проходные, расчетные. Главное чтобы они были зафиксированы.

Любая норма расхода заложена в себестоимость изделия. Если по факту расход выше, значит себестоимость уже другая. А значит предприятие начинает работать в минус.

Если закройщик при раскладке видит, что он не укладывается в норму даже при комбинации размеров, он обязан до начала раскроя оповестить руководство. Он должен показать раскладку, показать среднюю норму, показать что будет при переходе на большие размеры.

Дальше всегда есть два пути.

Если сырье давальческое, мы идем на переговоры с заказчиком. Уточняем под какую ширину считалась норма. Согласовываем фактический расход.

Если сырье собственное, мы обязаны пересчитать себестоимость до запуска партии.

Именно поэтому я всегда говорю, что управление производством начинается с системы. С понятных норм, расчетов, контроля и ответственности. Я регулярно разбираю такие управленческие узлы по шагам, без теории и без абстракций - в своем телеграм канале.

Почему перерасход всегда становится проблемой

Все что перерасходовано и не согласовано с заказчиком может стать основанием для финансовых и материальных претензий. Заказчик в любой момент может предъявить претензию за выход за пределы установленной нормы.

То же самое касается собственной продукции. Если перерасход не учтен, предприятие торгует в минус.

Сегодня сырьевая составляющая в себестоимости очень высокая. Ошибка в расчетах всегда бьет по финансовому результату.

Накладная на передачу ткани как элемент управления

Следующий элемент задания в раскройный цех это накладная на передачу ткани.

Ткань может поступать через склад. Допустим пришло 1000 метров. На заказ требуется 475 метров по нормам расхода. Но мы не можем отрезать от рулона ровно 475 метров. Поэтому ткань передается кратно рулонам.

Например выдается 500 метров. Плановый остаток 25 метров фиксируется и числится за материально ответственным лицом.

Форма накладной может быть любой. В 1С она утверждена. Если системы нет можно использовать обычный бланк.

В накладной обязательно указываются склад отправитель, участок получатель, количество рулонов, метраж каждого рулона. Делается перепись рулонов. Ставятся подписи сдал и принял.

Только при такой организации можно говорить об управлении, а не о простой фиксации факта.

Почему раскладки это основа себестоимости

Еще в восьмидесятые годы экспериментальный цех не начинал работу без утвержденных раскладок. Никто не запускал модель в производство пока не были рассчитаны нормы расхода по среднему размеру, росту и комбинациям размеров.

Раскладки всегда были основой финансовой и хозяйственной жизни предприятия.

И сегодня подход должен быть таким же. Неважно есть у вас САПР или нет. Важно ответить на вопрос что нужно сделать, чтобы уйти от зависимости от личного профессионализма закройщика.

Даже на предприятиях без САПРа грамотные закройщики делают раскладки, фотографируют порядок размещения лекал и используют их как рабочие схемы.

Итог

Для меня подготовка задания в раскройный цех это не формальность. Это ключевая управленческая операция. От нее зависит себестоимость, учет ТМЦ, финансовый результат и отношения с заказчиком.

Если на предприятии есть нормы расхода, раскладки и правильно оформленная передача ткани, производство управляется.

Если этого нет, производство просто констатирует факты.