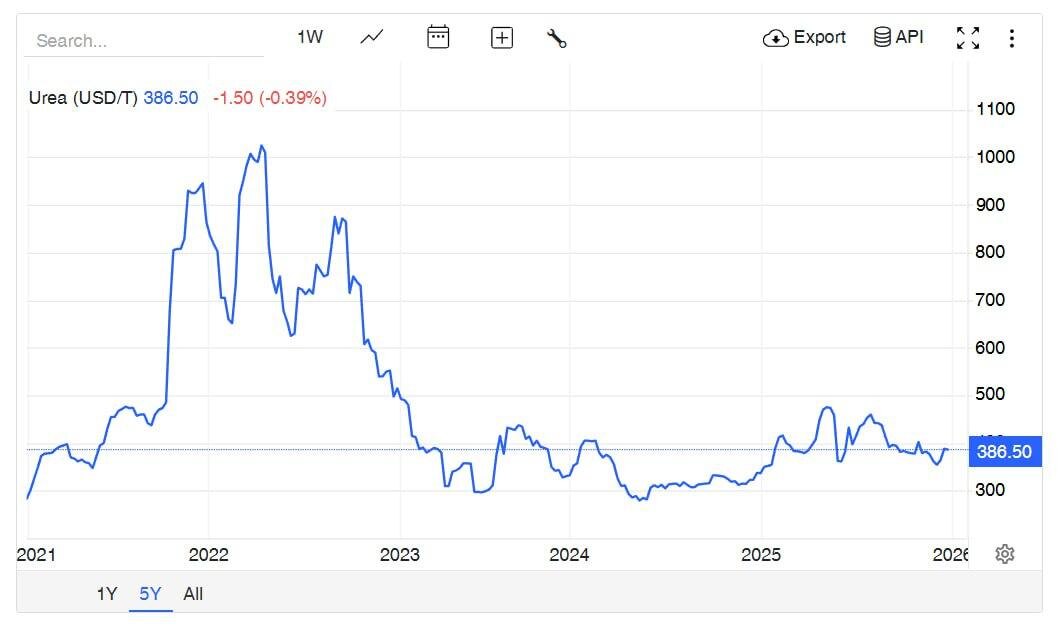

Друзья, помните несколько лет назад кризис в азотных удобрениях? Попался мне на глаза отчет Акрона и сразу вспомнился период 2021 года. Тогда цены на газ взлетели в несколько раз, в след за ними цены на мочевину (газ сырье). Европейские производители стали сокращать производство, что привело к сильному росту цен. А что же сейчас? Предлагаю разобрать сентимент на этом рынке, заодно изучив отчет компании за 9 месяцев 2025 года.

🌾 Итак, выручка компании за отчетный период выросла на 24% до 177,9 млрд рублей, показатель EBITDA на 60% до 71,8 млрд, а чистая прибыль сразу на 82% до 36,7 млрд руб. Результаты впечатляют. При этом идет рост маржинальности по всем показателям, без каких либо бумажных переоценок. Стоит отметить, что у компании большая доля валютной выручки и если бы не укрепление рубля, то Акрон показал бы результаты еще лучше.

Конечно, основную роль в улучшении результатов сыграла ценовая конъюнктура. Первые 9 месяцев 2024 были крайне негативными, цены на мочевину достигли дна. В 2025 картина обратная, в отчетном периоде цены были на относительно высоком уровне. Если смотреть по уровню средних цен, то год назад это был район ~$330, в 2025 ~$420 (+27% г/г). Цифры сопоставимы с динамикой выручки. Себестоимость же для Акрона осталась на прежнем уровне, что привело к росту маржи.

Тут стоит упомянуть, что выросло и само производство на 9% г/г. За 9 месяцев 2025 года выпуск составил 6,84 млн. тонн.

Что же по оценке?

Бизнес сейчас оценивается в 650 млрд рублей, за последние 12 месяцев чистая прибыль 47 ярдов. Дивидендная доходность Акрона обычно находится в районе 2-4%. Стоит обратить внимание на долгосрочный характер движения котировок акций. Ликвидность акций низкая, поэтому они могут годами торговаться в боковике, а затем переоцениться в несколько раз.

📊 Акрон сильно зависит от конъюнктуры - цен на удобрения. Сейчас рынок стабилизировался и эксперты отмечают, что нас ждет волатильность в районе текущих значений. Более того, некоторые аналитики ожидают снижения цен на фоне снятия санкций с Белорусского калия, несмотря на то, что это другой тип минеральных удобрений. Однако в первую очередь нужно следить за ценами на газ.

Брать ли Акрон по текущим ценам? Вопрос оставлю на ваше усмотрение. Для меня бумага выглядит не дешево, несмотря на то, что есть определенный потенциал в случае улучшения конъюнктуры. Под мой риск профиль такая идея не подходит. С другой стороны, если верите в рост цен на мочевину и готовы долго сидеть в бумаге, идею можно рассмотреть.

❗️Не является инвестиционной рекомендацией

♥️ Ставь лайк, поддержи автора и получи плюс к карме