Яндекс сейчас — не история быстрого роста и не спокойный кэш-бизнес. Если смотреть на цифры, а не на бравурные заголовки прессы, это хорошо видно.

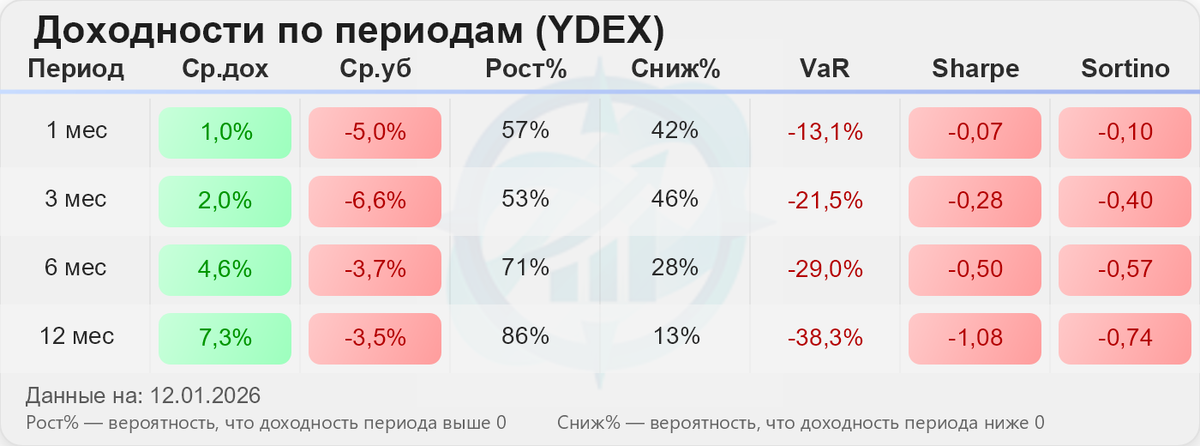

За пост-период с начала СВО статистический рост тренда по цене — около 9–10% в год. Для сравнения, энергетика за тот же период дала заметно больше.

Яндекс растёт, но делает это умеренно и точно не как «акция роста».

📊 Фундаментал при этом выглядит крепко.

По LTM выручка превышает 1,3 трлн ₽, EBITDA около 240 млрд ₽, чистая прибыль — порядка 120 млрд ₽. Это уже крупный, устойчиво прибыльный бизнес.

Мультипликаторы для IT-компании такого масштаба выглядят сдержанно: P/E ~14–15, EV/EBITDA < 8. Рынок не платит за Яндекс премию за рост, но и серьёзных проблем в оценке не закладывает.

🔍 Ключевой вопрос — не в размере бизнеса, а в его структуре.

Поиск и реклама остаются основными источниками денег.

А маркетплейс, логистика, доставка и экосистемные сервисы продолжают требовать вложений капитала.

В условиях высокой ставки это становится чувствительным моментом: рост выручки сам по себе перестаёт быть аргументом, важнее становится цена этого роста.

На этом фоне заметно увеличивается долговая нагрузка.

Пока она не выглядит опасной, но растёт быстрее прибыли. Это и есть главный ограничитель: при такой динамике рассчитывать на рост мультипликаторов сложно даже при хорошем операционном результате.

📉 Цена акции это отражает напрямую.

Формально тренд вверх, но внутри — высокая волатильность и регулярные глубокие откаты.

Просадки более 20% возникают без каких-то экстраординарных событий.

Это нормальная реакция рынка на бизнес, который одновременно сильный и капиталоёмкий: его не считают ни защитным активом, ни чистой историей роста.

💰 Отдельно про дивиденды — здесь важно сразу убрать лишние ожидания.

Выплаты у Яндекса есть, но они носят поддерживающий характер.

Текущая дивидендная доходность — несколько процентов в год, что ниже инфляции и заметно ниже доходности даже ОФЗ.

Делать дивиденды основой инвестиционного решения здесь нельзя.

Причина простая. Компания продолжает активно инвестировать и одновременно работает в среде дорогих денег. В такой ситуации приоритет — финансовая устойчивость и контроль долга, а не агрессивный вывод капитала акционерам.

Капитал внутри бизнеса для Яндекса пока объективно ценнее.

⏳ Потенциал роста дивидендов в будущем есть, но он не очевидный и, скорее всего, не близкий.

Для устойчивого увеличения выплат должны совпасть несколько условий: снижение инвестиционной нагрузки, замедление роста долга и стабильный рост свободного денежного потока. Пока этого нет, дивиденды остаются второстепенным элементом истории, а не её основой.

🧭 В сухом остатке.

Яндекс сейчас — не «дешёвая акция» и не «перегретый тех».

Это сильный, масштабный бизнес с умеренной оценкой и повышенной чувствительностью к ставкам и инвестиционному циклу.

Для портфеля логична базовая позиция.

Рациональный подход на горизонте года — держать (если есть) и ждать либо более комфортных цен для наращивания позиции, либо явных признаков улучшения качества денежного потока. Всё остальное в этой акции рынок уже давно учёл.

⚠️ Материал не является инвестиционной рекомендацией.

Читайте больше материалов по этой и другим темам в Телеграмме

Циан — инфраструктура рынка недвижимости, а не ставка на «бетон»

ИСК5: рост сохраняется, но его качество ухудшается

АЭРОФЛОТ: почему он стал одним из лидеров моего рейтинга акций

ЛУЧШИЕ акции 2025 – моя версия