Представьте, что до пенсии осталось всего ничего. Вы с нетерпением ждете этого момента, но вдруг узнаете: для страховой пенсии не хватает всего одного года стажа или пары пенсионных баллов. Казалось бы, мелочь! Но из-за нее вместо достойной страховой пенсии вы будете получать куда меньшую социальную, да и начнутся выплаты на 5 лет позже. Звучит как несправедливая ошибка, которую хочется исправить. И такой шанс есть — можно докупить недостающие пенсионные баллы. С 1 января 2026 года правила и стоимость этой процедуры изменятся. Давайте разберем, кому это нужно, сколько придется заплатить и как сделать так, чтобы вложения действительно окупились.

Суть механизма: что такое «покупка баллов» на самом деле?

На бытовом уровне мы говорим «покупка баллов», но юридически точное название — уплата добровольных страховых взносов в систему обязательного пенсионного страхования (ОПС). Вы не покупаете балл как товар на полке. Вы добровольно перечисляете деньги в Пенсионный фонд (теперь — Социальный фонд России, СФР), и государство, принимая эти взносы, засчитывает вам соответствующий период стажа и начисляет за него пенсионные коэффициенты (баллы).

Этот механизм прописан в Федеральном законе от 28.12.2013 № 400-ФЗ «О страховых пенсиях» (ст. 13, 29) и Федеральном законе от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Он создан как «спасательный круг» для тех, чьего официального стажа не хватает по уважительным причинам: женщины, долго сидевшие с детьми без оформления ухода; самозанятые, не делавшие взносы; сотрудники, чьи работодатели работали «в тени».

Что меняется с 1 января 2026 года? Цены и лимиты

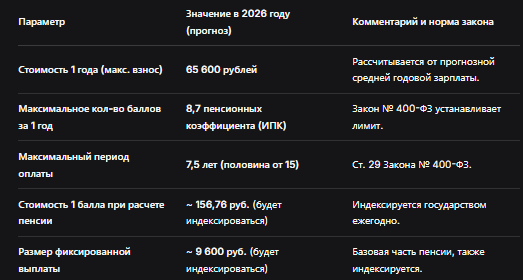

Главное изменение, которое ждет будущих пенсионеров в 2026 году, — это существенный рост стоимости добровольного взноса.

- В 2024-2025 годах стоимость года стажа (и баллов в нем) привязана к минимальному размеру оплаты труда (МРОТ) и составляет около 49 000 рублей в год.

- С 2026 года расчет будет вестись исходя из средней годовой заработной платы в РФ, которую прогнозирует Минэкономразвития. Ориентировочная стоимость взноса за один календарный год составит 65 600 рублей.

Что вы получите за эти деньги? Максимально возможное количество баллов за купленный год. В 2026 году это не более 8,7 пенсионных коэффициента (ИПК). Именно столько баллов может заработать человек с зарплатой в 1,5–2 раза выше средней по стране. Фактически, вы покупаете себе статус «хорошо зарабатывающего работника» за этот период.

Жесткие ограничения, о которых нужно знать

Государство не позволяет «купить» себе полноценную пенсию с нуля. Существуют строгие лимиты, установленные законом:

- Лимит по стажу: Добровольными взносами можно оплатить не более половины требуемого страхового стажа. Так как для пенсии нужно 15 лет, то купить можно максимум 7,5 лет.

- Лимит по баллам в одном году: Как уже сказано, в 2026 году максимум — 8,7 балла за один оплаченный год.

- Лимит по общему количеству баллов: Он косвенно следует из лимита по стажу. За 7,5 лет по 8,7 балла можно набрать до 65,25 балла добровольно. Но на практике люди обычно докупают 1-3 недостающих года.

Таблица: Ключевые параметры добровольных взносов в 2026 году (прогноз)

Кому это действительно выгодно? Считаем на конкретных примерах

Покупка баллов — это инвестиция в свою будущую пенсию. Как и любая инвестиция, ее нужно просчитывать. Рассмотрим два типичных сценария.

Пример 1: Не хватает 1 года стажа (и баллов) для минимальных требований.

- Ситуация: У женщины 14 лет стажа и 28 баллов. Для страховой пенсии нужно 15 лет и 30 баллов.

- Решение: Она покупает 1 год. Платит 65 600 руб. и получает 8,7 балла.

- Итог: Ее ИПК становится 28 + 8,7 = 36,7 балла. Стаж — 15 лет. Она получает право на страховую пенсию.

- Выгода: Вместо социальной пенсии (которая в 2024 году примерно на 40-50% ниже и выплачивается на 5 лет позже) она будет получать нормальную пенсию вовремя. Ее ежемесячная прибавка только за счет фиксированной выплаты составит тысячи рублей. Вложения окупятся за 1-2 года.

Пример 2: Хочется увеличить уже имеющуюся страховую пенсию.

- Ситуация: У мужчины есть ровно 15 лет стажа и 30 баллов. Пенсию ему назначат, но небольшую.

- Решение: Он решает купить 1 дополнительный год (8,7 балла) за те же 65 600 руб..

- Расчет будущей прибавки: 8,7 балла * 156,76 руб. (стоимость 1 балла) = ~ 1 364 руб. ежемесячной прибавки.

- Окупаемость: 65 600 руб. / 1 364 руб./мес. = ~ 48 месяцев (4 года). Учитывая ежегодную индексацию баллов, срок может сократиться.

- Вывод: В этом случае вложение тоже разумно, особенно для молодых пенсионеров. За 4-5 лет вложения вернутся, а дальше — чистая прибавка на всю жизнь.

А когда покупать баллы НЕВЫГОДНО?

- Если вам уже назначена социальная пенсия. Докупать баллы можно только до момента назначения пенсии. После этого увеличить пенсию можно только за счет более высокооплачиваемого стажа в прошлом (через суд), но не будущими взносами.

- Если до пенсии еще 10-15 лет. Лучше устроиться на официальную работу, даже с минимальной зарплатой. За те же 65 600 руб. в год работодатель заплатит за вас около 21% от вашей зарплаты в виде страховых взносов. Это может оказаться выгоднее.

- Если не хватает очень много стажа (более 7,5 лет). В этом случае страховую пенсию получить не удастся. Единственный вариант — добрать стаж реальной работой.

Пошаговая инструкция: как докупить пенсионные баллы в 2026 году

Шаг 1: Точная оценка дефицита.

Закажите выписку из своего индивидуального лицевого счета через «Госуслуги» или в клиентской службе СФР. Там вы увидите все учтенные периоды стажа и накопленные баллы. Только после этого станет ясно, сколько именно лет/баллов вам не хватает.

Шаг 2: Подача заявления о вступлении в добровольные правоотношения.

Это нужно сделать ДО того, как вы начнете перечислять деньги. Обратиться можно в клиентскую службу СФР, через МФЦ или онлайн на сайте СФР.

Шаг 3: Оплата взносов.

После регистрации фонд предоставит вам реквизиты и сумму к оплате. Важно: Оплатить взносы за год нужно в течение этого же календарного года. Можно оплатить одной суммой или частями.

Шаг 4: Контроль зачисления.

Через 2-3 месяца после оплаты проверьте свою выписку из лицевого счета на Госуслугах. В ней должен появиться новый период с пометкой «уплата страхователем-физическим лицом страховых взносов» и начисленные баллы.

Бесплатная консультация юриста

Заключение: взвешенное решение вместо импульсивной покупки

Покупка пенсионных баллов в 2026 году — это дорогой, но для многих критически важный инструмент, позволяющий перейти из категории получателей скромной социальной пенсии в категорию получателей полноценной страховой.

Резюмируем:

✅ Стоит задуматься о покупке, если: Вам не хватает 1-5 лет/баллов до минимального порога для страховой пенсии. Это самая выгодная и целесообразная инвестиция.

✅ Можно рассмотреть, если: Вы хотите повысить уже назначенную пенсию и готовы к окупаемости вложений за 4-7 лет.

❌ Не тратьте деньги, если: Вам не хватает больше 7,5 лет стажа, или до пенсии еще далеко (лучше найти официальную работу), или пенсия вам уже назначена.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главный совет: не действуйте наугад. Получите официальную выписку из СФР, посчитайте дефицит, прикиньте будущую прибавку и срок окупаемости. И только потом принимайте решение. Эти взносы — не штраф и не пошлина, а ваша инвестиция в собственное финансовое спокойствие на старости лет.