Друзья, обновил для вас таблицу потенциалов.

🧰 Сделал финансовую модель и добавил в таблицу Все Инструменты. В 2 и 3 кварталах компания показала неплохие результаты по прибыли = 1,06 и 1,4 млрд руб., и еще лучше прошла все 9М 2025 по FCF (+9,6 млрд руб.). Этому помогли движения в оборотном капитале, которые принесли 5,8 млрд руб. (за счет закрытия части убыточных ПВЗ), но тем не менее. Хорошая ситуация с FCF позволила снизить чистый долг с 12,7 млрд руб. до 0,4 млрд руб. по итогам 3 квартала.

Важный вопрос, насколько устойчивы те тенденции, которые мы наблюдаем в последних двух квартальных отчетах с точки зрения оптимизации затрат и эффективности. И как компания подойдет к распределению прибыли среди акционеров.

Возможно, ковбойская идея тут и может появится. С интересом послежу за годовым отчетом.

⛽️ Учел выплаченные дивиденды Лукойлом, Роснефтью и Татнефтью.

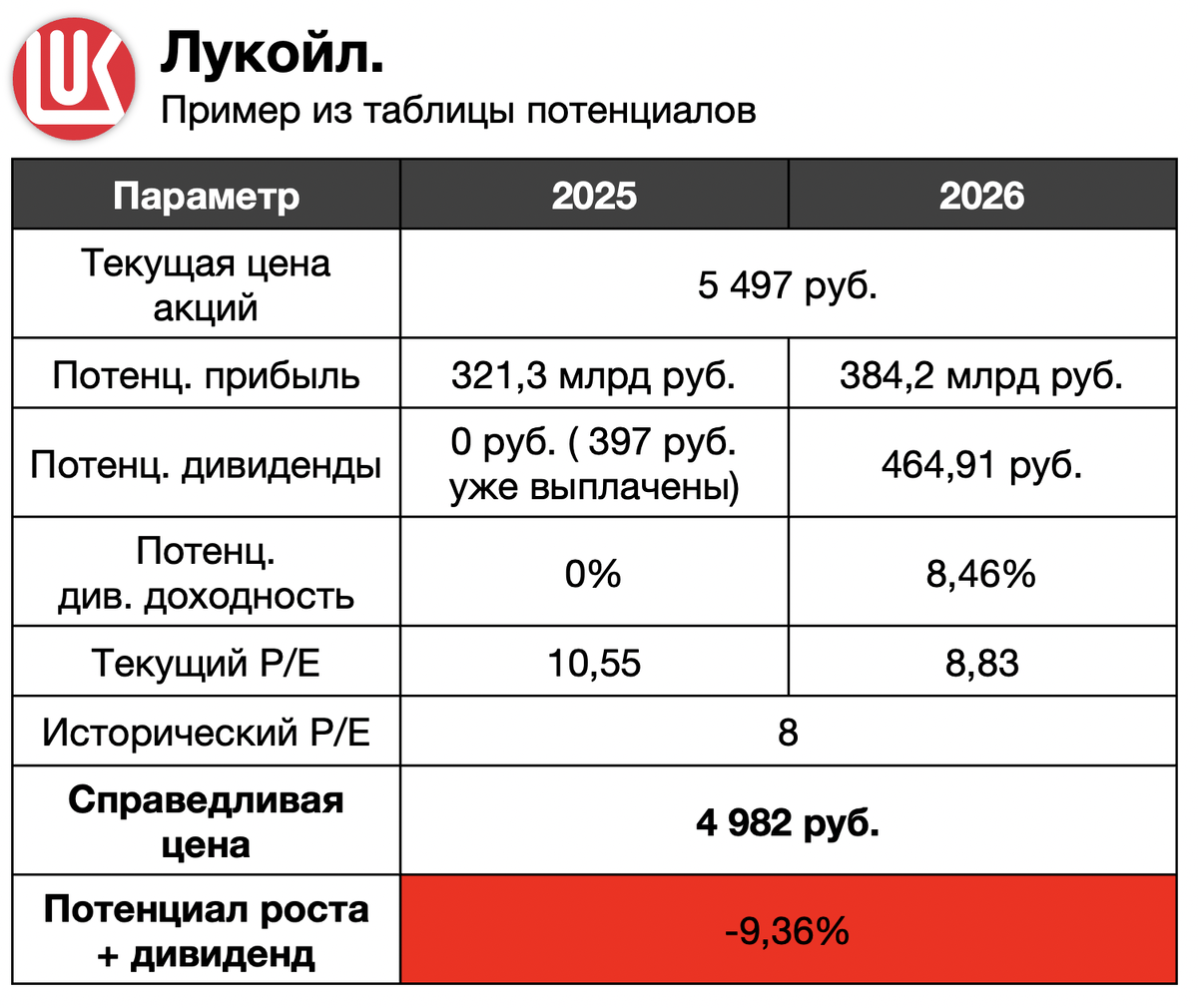

Пост по Лукойлу собрал много мнений, поэтому публикую для вас данные по Лукойлу из таблицы потенциалов. Жду 0 руб. дивидендов за 2П 2025 года. Такие данные, как по Лукойлу — вы найдете в таблице потенциалов по 51 компании.

🗿 Обновил цены акций, все потенциалы актуальны на сегодняшний день.

Напоминаю, что для тех, кто уже приобрел таблицу, все обновления доступны бесплатно. Обновленная таблица лежит по той же ссылке, которую вы получили на почту после оплаты.

Приобрести доступ к таблице потенциалов вы можете по ссылке: https://payform.ru/4ha8aa8/

❗️Таблица — мой рейтинг акций. Из нее вы узнаете мои прогнозы по прибыли, дивидендам по 51 компании на 2025 и 2026 годы. И справедливые цены на акции 51 компании.

Список компаний, данные по которым вы найдете в таблице потенциалов.

Нефтегазовый сектор

1. Лукойл

2. Роснефть

3. Газпромнефть

4. Башнефть АП

5. Башнефть АО

6. Татнефть

7. Газпром

8. Новатэк

9. Сургут АП

Финансовый сектор

10. Сбер

11. Совкомбанк

12. Т-Банк

13. БСП

14. Ренессанс-Страхование

15. Европлан

16. Мосбиржа

17. Займер

18. МТС-Банк

19. ВТБ

20. Дом РФ

Горно-металлургический сектор

21. Северсталь

22. НЛМК

23. ММК

24. Полюс

25. ЮГК

26. Алроса

27. Норникель

Транспортный сектор

28. Транснефть

29. Совкомфлот

30. НМТП

Сельскохозяйственный сектор

31. Инарктика

Ритейл

32. X5

33. Магнит

34. Лента

35. Хендерсон

36. Все Инструменты

IT

37. Positive

38. Яндекс

39. Вуш

40. Хедхантер

41. Диасофт

42. Аренадата

43. Астра

Энергетический

44. Интер РАО

45. МРСК ЦП

46. МРСК Центра

47. Ленэнерго АП

Медицинский

48. Мать и дитя

Телекоммуникации

49. Ростелеком АО

50. Ростелеком АП

51. МТС

📈 Среди этих компаний есть 14 штук с потенциалом выше 30%, 4 — с потенциалом выше 60%.

📉 При этом, в 8 компаниях справедливые цены на 20% ниже текущих цен.

Таблица хороша тем, что показывает не только те компании, где есть потенциал получить прибыль. Но и те, где есть высокие риски потерять капитал.

Используйте результаты моего анализа, чтобы зарабатывать на фондовом рынке