Одно из наиболее влиятельных исследований по формированию инвестиционного портфеля было опубликовано Меиром Статманом в 1987 г. Он обнаружил, что, имея всего 30-40 акций, можно диверсифицировать портфель, практически полностью исключив специфические риски. Новое исследование Университета Эразма утверждает, что для этого требуется гораздо больше акций, особенно в ESG-портфеле.

Ключевые отличия исследования Статмана от этой работы заключаются в том, что в новом исследовании используются глобальные акции, а не только американские, и что в нём используется моделирование методом Монте-Карло случайно выбранных портфелей акций, а не теоретическая формула, основанная на показателях корреляции и стандартного отклонения.

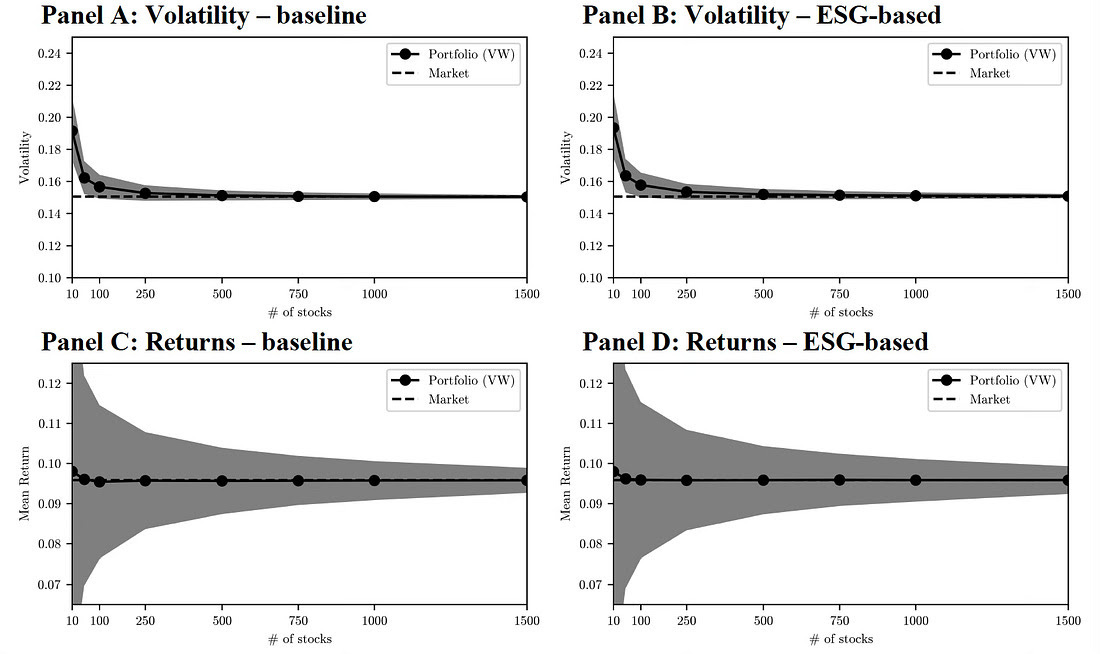

Приведённые ниже диаграммы показывают наиболее важные результаты, поэтому давайте рассмотрим их по очереди.

Волатильность и доходность портфелей акций в зависимости от количества акций:

Источник: Броггер и др. (2025)

На панели А показана волатильность случайно сформированного портфеля глобальных акций в зависимости от количества акций в портфеле. Серая область показывает диапазон, в который попадает 95% случайно сформированных портфелей. Важно отметить, что волатильность значительно снижается при добавлении 100 или 250 акций в портфель. Следовательно, делается вывод, что для диверсификации, позволяющей избежать специфичного для отдельных акций риска, необходимо гораздо больше 30-40 акций, и, возможно, до 750 акций в глобальном портфеле.

Причина этого в том, что доходность акций сильно сконцентрирована в руках нескольких лидеров роста. Напротив, гораздо больше акций обесцениваются (и, следовательно, демонстрируют чрезвычайно высокую волатильность к концу своего существования), чем предполагает теория. Таким образом, случайный набор акций в портфеле должен содержать больше акций, чтобы иметь хорошие шансы владеть акциями, которые приносят многократную прибыль, обеспечивая доходность и снижая волатильность.

На панели C показаны результаты моделирования доходности глобального портфеля акций. Как видно, для сужения диапазона возможной доходности до значения, близкого к медиане, необходимо владеть сотнями акций, поскольку действительно превосходящие показатели встречаются крайне редко.

На панелях B и D справа повторяется упражнение для ESG-портфелей, где вероятность выбора акции определяется её ESG-рейтингом (акции с более высоким ESG-рейтингом имеют больше шансов попасть в портфель). Опять же, для диверсификации и снижения риска требуется от 250 до 500 акций, но распределение доходности сходится ещё медленнее на панели D, чем в базовом случае на панели C.

Мои читатели, возможно, помнят, что я поклонник концентрированных портфелей для активных управляющих (12-20 акций), где управляющие портфелями концентрируют свои инвестиции на акциях, в выборе которых они уверены на высоком уровне. Ставит ли это исследование под сомнение мои предпочтения в отношении концентрированных портфелей?

Не совсем. Главная причина, по которой я являюсь сторонником концентрированных портфелей, заключается в том, что они позволяют инвесторам легче (и быстрее) определить, обладает ли управляющий навыками или нет, потому что, если управляющий обладает навыками, разница в доходности по сравнению с пассивным эталоном будет больше. Весь смысл выбора квалифицированного управляющего заключается в том, что он должен уметь выбирать акции, превосходящие по доходности, с большей вероятностью, чем случайным образом.

Однако в рассматриваемом здесь исследовании отбор акций осуществляется случайным образом (или с использованием вероятности, взвешенной по ESG-показателю). Следовательно, данное исследование показывает, что при работе с неопытным управляющим потребуется рассмотреть сотни акций, чтобы получить результат, аналогичный тому, который был бы достигнут при покупке простого индексного фонда. Удачи!!!

На рынке всегда много интересного, а лучшие мои посты, рецензии на книги, актуальные графики и сделки всегда найдёте в телеграм-канале: "Тихий Трейдер" Разберём всё по полочкам. Welcome!!!

Подкаст Тихого Трейдера. Перекрёсток всех рынков здесь.

__________________________________________________________________________________________________________________________________________________________________

Отчёты по стратегии "TT-HISTOCKS" на сайте Тихого Трейдера.