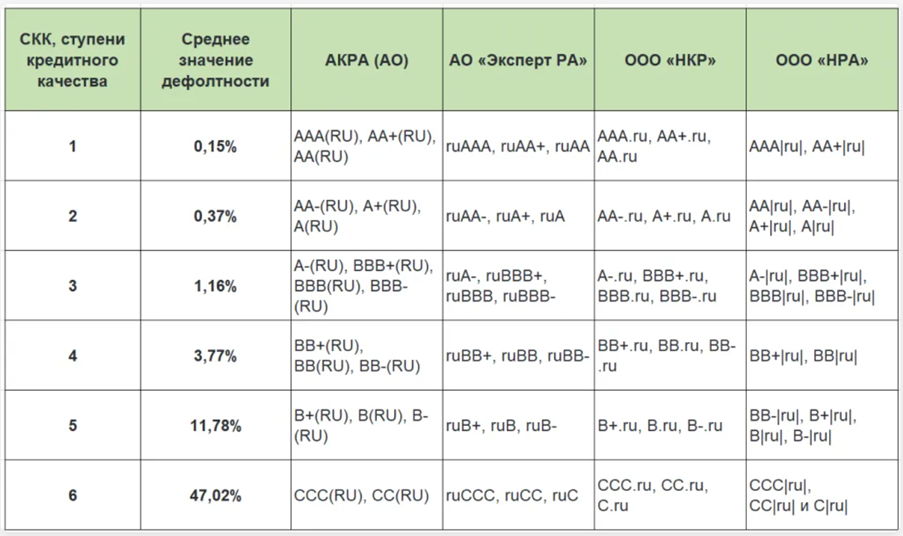

Ступень кредитного качества (СКК) - это установленная ЦБ РФ категория оценки кредитного «качества» эмитента, которая отражает вероятность дефолта эмитента облигаций или конкретного облигационного выпуска. Другими слова, это унифицированная шкала, которая позволяет сравнивать разные облигации и эмитентов между собой с точки зрения вероятности дефолта на основании присвоенных им кредитных рейтингов.

Для присвоения СКК ЦБ РФ не оценивает эмитентов облигаций напрямую, а использует кредитные рейтинги рейтинговых агентств (АКРА, Эксперт РА и др), сопоставляя их со своей шкалой из шести ступеней кредитного качества и относя эмитента или конкретный облигационный выпуск к одной из ступеней. Ниже представлена таблица сопоставления рейтинговых шкал российских кредитных рейтинговых агентств ЦБ РФ.

Общая структура от ступени 1 (минимальный риск) к ступени 6 (максимальный риск):

Ступень 1: Минимальный риск

- Наиболее устойчивые эмитенты

- Крайне низкая вероятность дефолта

- Доходность близка к гособлигациям

- Рейтинги: AAA, AA

- Пример: Газпн3P15R (ААА)

Ступень 2: Высокая надежность

- Устойчивое финансовое положение

- Низкий риск дефолта

- Умеренная доходность

- Рейтинги: AA-, A+, A

- Пример: ЛСР БО 1Р8 (A)

Ступень 3: Умеренный риск

- Зависимость от экономической ситуации

- Возможны дефолты

- Баланс риск/доходность

- Рейтинги: A-, BBB+, BBB, BBB-

- Пример: ЕвроТранс3 (A-)

Ступень 4: Повышенный риск

- Высокая долговая нагрузка

- Выше среднего вероятность дефолта

- Требуется осознанный подход

- Рейтинги: BB+, BB, BB-

- Пример: СИБАВТО1Р1 (BB)

Ступень 5: Высокий риск

- Низкая финансовая устойчивость

- Регулярные дефолты

- Ограничение: 3-4% от портфеля

- Рейтинги: B+, B, B-

- Пример: ММЗ001P-02 (B+)

Ступень 6: Максимальный риск

- Кризисное/преддефолтное состояние

- Крайне высокая вероятность дефолта

- Высокая доходность включает ожидание банкротства

- Рейтинги: CCC, CC, C

- Пример: БИЗНЕС01 (CC)

Что такое Среднее значение дефолтности (СЗД):

- Статистическая вероятность дефолта эмитентов в каждой СКК за 1 год

- Не прогноз по конкретному эмитенту, а групповая статистика

- Ориентир для понимания соотношения "риск-доходность"

СЗД по ступеням СКК:

1 (AAA, AA) 0,15%

2 (AA-, A+, A -) 0,37%

3 (A-, BBB+, BBB, BBB-) 1,16%

4 (BB+, BB, BB-) 3,77%

5 (B+, B, B-) 11,78%

6 (CCC, CC, C) 47,02%

Ключевые особенности:

✅ Чем выше ступень → тем выше риск → тем выше требуемая доходность

⚠️ Важные ограничения:

- Не учитывает индивидуальные особенности бизнеса

- Не рассматривает структуру долга, оферты, корпоративные риски

- Внутри одной ступени есть разные по устойчивости эмитенты

Практическое значение:

- Вспомогательный инструмент анализа

- Показывает статистическую частоту дефолтов в группе риска

- Помогает понять: высокая доходность = плата за риск

Пример из практики:

АО Монополия (СКК-3, СЗД 1,16%) - допустила дефолт в 2025 году. Это подтверждает: дефолт в средних ступенях СКК - ожидаемый, а не случайный исход.

Что такое кредитный рейтинг:

- Оценка способности эмитента выполнять долговые обязательства

- Отражает: финансовую устойчивость, долговую нагрузку, качество бизнеса

- Присваивается аккредитованными агентствами (АКРА, Эксперт РА, НРА, НКР)

Основные особенности:

✅ Используются для формирования СКК ЦБ РФ

✅ Регулярно пересматриваются (минимум раз в год)

✅ Могут меняться внепланово при существенных событиях

⚠️ Методики оценки - закрытая информация агентств

⚠️ Не статичны - отражают текущую оценку риска

Влияние на облигации:

🔻 Снижение рейтинга = сигнал роста рисков для инвесторов

🔻 Обязательная продажа для институциональных инвесторов при снижении ниже порога

🔻 Падение цены облигаций - даже при стабильном финансовом состоянии компании

Для частного инвестора:

- Важный, но не единственный показатель риска

- Не гарантирует будущую платежеспособность

- Требует дополнительного анализа бизнеса и отрасли

Ключевой вывод:

Кредитный рейтинг - индикатор текущего риска, а не пожизненная оценка. Его изменения могут вызывать резкие колебания цен на облигации по регуляторным, а не только экономическим причинам.

🚨 Главные минусы и ограничения рейтинговой системы

❗ 1. Закрытые методики оценки

- Методики рейтинговых агентств не раскрываются полностью

- Инвестор получает лишь буквенную оценку, без понимания деталей расчета

- Разные агентства могут давать разные рейтинги одной компании

- 📌 Вывод: рейтинг — мнение агентства, а не универсальная оценка

❗ 2. Структурные ограничения для малого бизнеса

- Размер бизнеса и доступ к финансированию играют ключевую роль

- Даже при хорошей дисциплине и финансовых показателях мелкие компании получают низкий рейтинг

- 🧾 Пример: Центр-резерв ООО — СКК 5, несмотря на стабильность

- 📌 Вывод: низкий рейтинг ≠ плохой бизнес, просто система предвзята к крупным игрокам

❗ 3. Не отражает реальные риски

- Высокий рейтинг может сохраняться при наличии убытков и росте долга

- 🧾 Пример: АФК Система — СКК 2 при убытках и высокой долговой нагрузке

- 📌 Вывод: рейтинг может маскировать ухудшение ситуации

❗ 4. Запаздывание реакции

- Рейтинг — обобщённая и усреднённая оценка

- Может не успевать за быстрыми изменениями в бизнесе

- 🧾 Примеры:

- Монополия — дефолт при рейтинге BBB+

- Каршеринг Руссия — рейтинг A, присвоенный в других условиях (в начале 2025)

- 📌 Вывод: рейтинг не всегда актуален и может быть устаревшим

🔍 Итог для инвестора:

⚠️ Не стоит воспринимать кредитный рейтинг как гарантию надежности.

Это ориентир, который нужно дополнять анализом бизнеса, отрасли и текущих финансовых данных.

Как инвестору использовать ступень кредитного качества (СКК)

🎯 1. Фильтр по уровню риска

- Позволяет быстро отсеивать слишком рискованные облигации

- Подходит для консервативных стратегий и новичков

- Не требует глубокого анализа отчетности — опора на профессиональную оценку агентств

📌 Пример: исключение облигаций со СКК ниже определенного уровня

📊 2. Дополнительный сигнал надежности

- СКК помогает выявить скрытые риски, не отраженные в финансовых показателях

- При высоких финансовых метриках и низком рейтинге стоит искать нефинансовые риски:

- судебные

- отраслевые

- корпоративное управление

- риски малого бизнеса

📌 Совет: при несоответствии — провести углубленный анализ или ограничить долю в портфеле

💱 3. Оценка рыночной реакции и возможностей

- Изменения СКК влияют на цену облигаций:

- Падение рейтинга → панические продажи

- Фонды могут быть ограничены в покупке таких бумаг

- Инвестор может отличить фундаментальные риски от технических просадок

- Это открывает возможности для покупки недооцененных облигаций

📌 Совет: используй понимание СКК и вероятности дефолта (СЗД) для поиска арбитражных ситуаций

🧠 Итог:

Ступень кредитного качества — мощный, но вспомогательный инструмент.

Он помогает фильтровать, оценивать риски и использовать рыночные аномалии, но не заменяет самостоятельный анализ.