Досрочное погашение кредита — простой и эффективный способ снизить переплату по аннуитетным и дифференцированным кредитам, а также по кредитной карте. В этой статье мы разберём, как работает досрочная выплата, на что влияет дополнительный платёж и как реально экономить на процентах. Примеры расчётов и наглядная таблица покажут, где экономия максимальна, а где эффект минимален, чтобы вы могли выбрать оптимальную стратегию погашения и сократить срок кредита.

Зачем нужно досрочное погашение

Досрочно погасить кредит — значит платить больше сейчас, чтобы быстрее уменьшить долг.

Эффект:

- основной долг снижается быстрее;

- проценты начисляются на меньшую сумму;

- общая переплата по кредиту уменьшается.

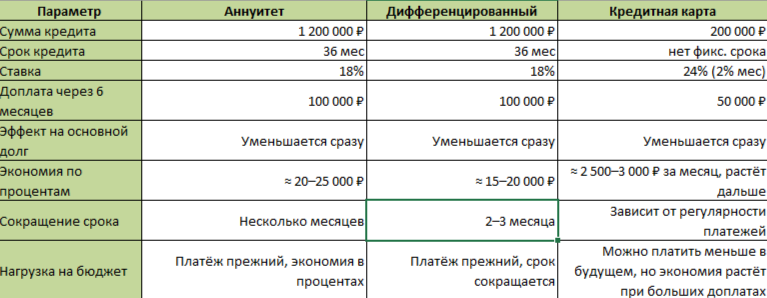

Как работает досрочное погашение на примере аннуитета

Допустим, вы взяли кредит:

- сумма — 1 200 000 ₽

- срок — 3 года (36 месяцев)

- ставка — 18% годовых

Ежемесячный аннуитетный платёж ≈ 43 400 ₽.

Общая переплата ≈ 362 000 ₽.

Сценарий: досрочная выплата 100 000 ₽ через 6 месяцев

- Сначала банк пересчитывает график. Обычно есть два варианта:

сокращение срока — платёж остаётся прежним, кредит закрывается быстрее;

уменьшение платежа — срок остаётся прежним, а ежемесячный платёж снижается.

Если мы выбираем сокращение срока:

- долг после 6 месяцев ≈ 1 050 000 ₽

- досрочная выплата 100 000 ₽ снижает долг до 950 000 ₽

- проценты дальше начисляются на меньшую сумму

- экономия по процентам ≈ 20 000–25 000 ₽

Если выбираем уменьшение платежа:

- ежемесячный платёж падает с 43 400 ₽ до ≈ 39 000 ₽

- переплата снижается немного, но срок кредита остаётся прежним

- эффект меньше, чем при сокращении срока

Дифференцированный платёж

С дифференцированным кредитом эффект досрочки ещё заметнее:

Пример:

- сумма — 1 200 000 ₽

- срок — 36 месяцев

- ставка — 18% годовых

Первый платёж ≈ 51 300 ₽, последний ≈ 33 800 ₽

Переплата ≈ 328 000 ₽

Если через 6 месяцев внести дополнительные 100 000 ₽:

- остаток долга снижается, и проценты начисляются на меньшую сумму

- переплата сокращается сразу на 15–20 тыс. ₽, а срок кредита уменьшается на 2–3 месяца

То есть дифференцированный кредит выигрывает от досрочки больше, чем аннуитет, потому что в аннуитете большая часть процентов уже начислена в начале.

Кредитная карта

По кредитной карте досрочная выплата особенно эффективна:

Пример:

- долг — 200 000 ₽

- минимальный платёж — 5%

- ставка — 24% годовых (≈2% в месяц)

Если платить только минимальный платёж, долг будет тянуться годами.

Если через 3 месяца внести ещё 50 000 ₽:

- основной долг снижается сразу

- проценты на следующий месяц начисляются на меньшую сумму

- экономия процентов — сразу заметная, платежи уменьшаются

Главное — чем больше доплата, тем быстрее уменьшается долг и тем меньше вы платите процентов.

Когда досрочное погашение невыгодно

Есть ситуации, когда экономия минимальна:

- если ставка очень низкая и аннуитет уже почти полностью покрыт;

- если банк берёт штраф за досрочку, а экономия по процентам меньше штрафа;

- если кредит почти закрыт и сумма процентов маленькая.

То есть не всегда нужно бросать деньги на досрочку — важно просчитать эффект.

Практические советы

- Сокращайте срок, а не платёж, если цель — экономия процентов.

- Проверяйте договор: есть ли комиссия за досрочное погашение.

- Дифференцированный кредит и кредитная карта дают наибольший эффект при досрочке.

- Начинайте платить больше сразу после получения кредита, чтобы процент начислялся на меньший остаток.

- Не переплачивайте лишние деньги, если экономия по процентам меньше суммы, которую вы могли бы вложить с доходностью выше ставки кредита.

Вывод

Досрочное погашение — мощный инструмент экономии, особенно при дифференцированных кредитах и кредитных картах.

Аннуитетный кредит выигрывает меньше, но всё равно экономит проценты при сокращении срока.

Главное — понимать условия банка и грамотно планировать доплаты.

С этим знанием вы можете сэкономить десятки тысяч рублей и закрыть кредит быстрее, если подойдёте к этому осознанно.