Вы — пенсионер. Вы пришли в банк, чтобы сделать самое надёжное, что знаете: открыть вклад. К вам подходит милый, улыбчивый сотрудник и говорит: «У нас сейчас есть отличная программа, даже выгоднее вклада! Проценты выше, всё надёжно, это почти то же самое». Вы доверяете учреждению с громким именем, подписываете бумаги, которые вам вежливо подкладывают. А через год, придя за своими «процентами», с ужасом узнаёте, что ваши деньги не на вкладе. Они вложены в какие-то «инвестиционные паи», стоимость которых упала, и вы не можете их забрать без огромных потерь. Знакомый сценарий? К сожалению, это ежедневная реальность.

Но есть и хорошая новость: суды встают на сторону обманутых вкладчиков. Как в недавнем деле в Краснотурьинске, где пенсионеру удалось вернуть более 700 000 рублей, которые банк уговорил вложить в паи под видом депозита. Эта статья — подробное руководство для вас или ваших пожилых родственников. Вы узнаете, как отличить обман от правды, что делать, если вас уже втянули в сомнительную сделку, и как через суд заставить банк вернуть каждую копейку.

Почему пенсионеры становятся лёгкой добычей? Технологии обмана

Банковские мошенники (а часто это официальные менеджеры, выполняющие план по продажам) используют целый арсенал приёмов.

- Подмена понятий. Самая частая уловка. Слова «вклад», «депозит», «накопление», «сберегательная программа» используются как синонимы к рискованным продуктам. «Это почти как вклад, но доходность выше» — классическая фраза.

- Давление на авторитет. «Вы что, банку не доверяете? У нас же лицензия ЦБ!» — таким давлением гасят сомнения.

- Сокрытие рисков. Говорят только о возможной высокой доходности в будущем, умалчивая, что стоимость паев может и упасть, а деньги будут заблокированы на годы.

- Тактика быстрого оформления. «Давайте я вам всё быстро заполню, вот здесь, здесь и здесь распишитесь. Не надо вчитываться, это стандартная форма». Документы печатают мелким шрифтом, сложным языком.

- Игра на жадности и страхе. «При такой инфляции на обычном вкладе ваши деньги просто сгорят! А здесь вы защитите сбережения и приумножите».

Главная цель мошенника — заставить вас поставить подпись на договоре, который вы не понимаете. А дальше в ход идёт железный аргумент: «Вы же сами подписали, вы всё читали!».

Закон на вашей стороне: почему суд признаёт такие сделки недействительными?

Дело из Краснотурьинского городского суда — не исключение, а часть устойчивой судебной практики в защиту потребителей финансовых услуг. Суды, особенно после ряда разъяснений Верховного Суда РФ, применяют несколько мощных правовых инструментов.

1. Нарушение требований к раскрытию информации (ст. 10 Закона «О защите прав потребителей»).

Банк (как финансовая организация) обязан предоставить полную, достоверную и понятную информацию об услуге. Если сложные термины не были разъяснены простым языком, если риски были скрыты или приукрашены — это прямое нарушение.

2. Порок воли (ст. 178 Гражданского кодекса РФ «Кабальная сделка»).

Сделка может быть признана недействительной, если она совершена под влиянием обмана или злонамеренного соглашения представителя одной стороны с другой стороной. Умышленное введение в заблуждение под видом консультации — это и есть обман.

3. Несоответствие сделки истинным намерениям стороны.

Суд исследует реальную цель, с которой человек пришёл в банк. Если доказано, что пенсионер хотел именно вклад (сохранность, гарантированный доход, возможность снятия), а ему навязали инвестиционный пай (риск, не ликвидность, непредсказуемый доход), то суд признает, что воля клиента была искажена.

Ключевой вывод суда в деле с 700 тысячами: «Формальное ознакомление с уведомлением о приобретении паев, подписанным клиентом собственноручно, еще не подтверждает, что человек пожилого возраста полностью воспринял смысл юридического документа, напечатанного мелким шрифтом и содержащего сложную терминологию». Проще говоря: вашей подписи недостаточно, если вас обманули.

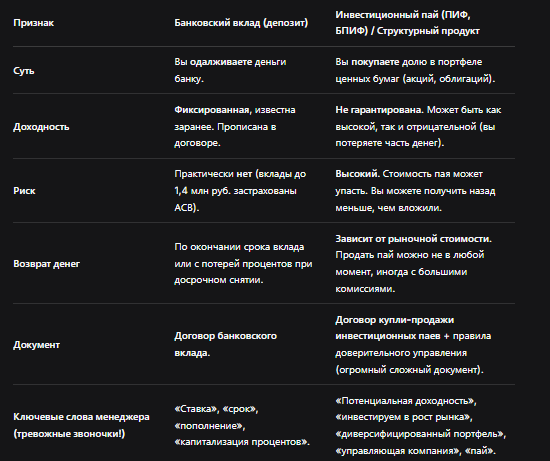

Как отличить вклад от рискованного продукта? Таблица-памятка

Сохраните эту таблицу себе или распечатайте для пожилых родственников. Это мини-инструкция на один взгляд.

Пошаговая инструкция: что делать, если вас уже обманули?

Если вы осознали, что вместо вклада вам продали что-то другое, действуйте немедленно и хладнокровно.

Шаг 1. Соберите все документы и доказательства.

- Все бумаги, которые вам дали в банке.

- Договор (посмотрите в шапке: что это за договор?).

- Чеки, квитанции об переводе денег.

- Выписки со счета.

- Запомните ФИО и должность сотрудника, который с вами работал.

Шаг 2. Напишите подробную претензию на имя руководителя банка.

Это обязательный досудебный этап. В претензии нужно изложить историю так, как она была на самом деле.

Что писать в претензии:

- Когда и с какой целью вы пришли в банк (открыть вклад для сохранения сбережений).

- Как вас убедили (дословно вспомните фразы менеджера: «это аналог вклада», «гарантированно выгоднее»).

- Что вы не поняли (что вам не объяснили риски, не дали прочитать договор, сказали «подписывайте здесь»).

- Ваше требование: На основании ст. 10 Закона «О ЗПП» и ст. 178 ГК РФ признать сделку недействительной, вернуть полную сумму и выплатить проценты за пользование чужими деньгами.

- Установите срок для ответа (обычно 10 дней).

Отправляйте претензию заказным письмом с уведомлением! Это доказательство того, что вы обращались.

Шаг 3. Подайте жалобу в контролирующие органы.

Параллельно с претензией банку направляйте жалобы:

- Центральный банк РФ (Банк России). Через онлайн-приёмную на сайте. ЦБ жёстко контролирует практику навязывания услуг и введение в заблуждение.

- Роспотребнадзор. Поскольку это нарушение прав потребителя.

- Прокуратура. Если видна система — обман пенсионеров в массовом порядке.

Ответы этих органов станут отличными доказательствами в суде.

Шаг 4. Обратитесь в суд.

Если банк игнорирует претензию или отказывает, подавайте исковое заявление в районный суд по своему месту жительства или месту нахождения банка.

Что требовать в суде (полный комплект):

- Признать договор недействительным (ничтожной сделкой).

- Применить двустороннюю реституцию: банк возвращает вам всю сумму, вы возвращаете банку паи (или то, что от них осталось).

- Взыскать проценты за пользование чужими денежными средствами (ст. 395 ГК РФ) с момента, когда вы перечислили деньги, и до дня возврата.

- Взыскать штраф в размере 50% от присуждённой суммы за неудовлетворение ваших законных требований в добровольном порядке (п. 6 ст. 13 Закона «О ЗПП»).

- Взыскать компенсацию морального вреда (стресс, переживания, бессонница — всё это оценивается судом).

- Взыскать судебные расходы (госпошлину, услуги юриста).

Ваш главный козырь в суде — ваша честная история. Расскажите суду всё так, как было: о своём намерении, о словах менеджера, о своём непонимании. Ссылайтесь на практику, подобную Краснотурьинскому делу.

Образец основных тезисов для искового заявления

«...Истица, будучи пенсионеркой 70 лет, 00.00.0000 г. обратилась в отделение ответчика с целью открыть банковский вклад для сохранения сбережений. Сотрудник банка, ФИО, пользуясь её доверием к кредитной организации и возрастной неискушённостью в финансовых вопросах, умышленно ввёл её в заблуждение. Он заявил, что предлагаемый им продукт является «современным аналогом вклада с повышенной доходностью», скрыв его инвестиционную природу и сопутствующие риски. Сотрудник торопил истицу с оформлением, не давая возможности ознакомиться с мелко напечатанным текстом договора, содержащим сложную профессиональную терминологию. Действительная воля истицы была направлена на заключение договора банковского вклада, что не соответствует содержанию навязанного ей договора купли-продажи инвестиционных паёв... Просим суд применить последствия недействительности ничтожной сделки...»

Профилактика: как не попасться на удочку?

- Читайте заголовок договора. Если там не «Договор банковского вклада», а что-то другое — стоп.

- Задавайте простые вопросы: «Это вклад? Он застрахован в АСВ? Какая точная ставка? Можно ли забрать деньги досрочно без потерь?» Если ответы уклончивые — уходите.

- Требуйте показать полный тарифный документ и дать его с собой.

- Не подписывайте ничего в день первого визита. Берите документы домой, покажите детям, знакомым, юристу.

- Помните: высокая доходность = высокий риск. В природе не бывает высокодоходных и безрисковых инструментов.

Бесплатная консультация юриста

Заключение: ваша подпись — не приговор, а начало борьбы

История обмана пенсионера в Краснотурьинске и его победа в суде — это маяк для всех. Она показывает, что закон и суды защищают того, кого обманули, а не того, кто искусно оформил бумаги.

Итоговые выводы:

- Обман под видом консультации — распространённая практика. Будьте бдительны в банках.

- Ваша подпись под непонятным документом — не доказательство вашего согласия с его условиями, если вас ввели в заблуждение.

- Алгоритм действий чёток: собрать документы → направить претензию → пожаловаться в ЦБ и Роспотребнадзор → подать иск.

- В суде можно требовать не только сумму вклада, но и проценты, штраф, моральный вред и расходы. Банк будет наказан рублём.

- Лучшая защита — это недоверие к слишком сладким обещаниям и привычка читать, что подписываешь.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не бойтесь бороться. Ваши сбережения — это ваша безопасность и ваш труд. Не позволяйте недобросовестным финансистам отнять её под соусом красивых слов.