Часть 1 (со второй частью статьи можно ознакомиться тут)

Рынок недвижимости Петербурга, Москвы, да и регионов давно перестал быть простым и предсказуемым.

Локация, цена и метраж больше не работают по отдельности — важно видеть всю картину целиком.

Одни параметры действительно влияют на ликвидность и комфорт, другие создают лишь иллюзию выгодной покупки.

В этом материале разберём, на что стоит обращать внимание в первую очередь и где чаще всего ошибаются покупатели.

Этот разбор поможет избежать дорогих решений и выбрать квартиру осознанно

Почему идея «дальше будет только дороже» кажется правильной

Большинство покупателей начинают рассуждение о недвижимости одинаково.

Если кратко, логика такая: цены уже выросли, инфляция высокая, строить стало дороже — значит, жильё продолжит дорожать.

Это рассуждение не выглядит наивным. Более того — ещё несколько лет назад оно действительно работало.

Но рынок недвижимости — это не прямая линия.

Он меняется не тогда, когда «всё плохо» или «всё хорошо», а тогда, когда ломаются связи между ключевыми элементами системы: доходами, ипотекой, спросом и ожиданиями.

Опасность текущего момента в том, что внешне рынок выглядит «живым»: сделки идут, дома строятся, цены в рекламе не падают.

Именно поэтому многие не замечают, что внутри система уже работает по другим правилам.

В этой статье я не пытаюсь угадать будущее.

Я разбираю, что именно должно произойти, чтобы цены реально росли, и почему в 2026 году эти условия выполняются далеко не всегда.

1. Ипотека: почему ставка — не главное, а платёж — всё

1.1. Распространённая ошибка мышления

Покупатели часто рассуждают так:

«Ставка снизится — значит, цены снова пойдут вверх».

Эта логика понятна, но в ней упущен ключевой момент:

люди покупают не «ставку», а ежемесячный платёж, который они будут платить 15–25 лет.

1.2. Как ипотека реально влияет на рынок

Ипотека влияет на рынок через порог доступности.

Есть сумма, выше которой покупатель просто не готов или не может идти — психологически и финансово.

Когда ставка низкая:

- платёж ниже;

- покупатель может позволить себе больший чек;

- спрос расширяется;

- цены получают поддержку.

Когда ставка высокая:

- платёж резко растёт;

- даже при желании покупатель вынужден снижать бюджет;

- часть спроса уходит «в ожидание».

1.3. Цифры, которые обычно не считают

Возьмём типичный сценарий крупного города.

Квартира:

- стоимость: 12 млн ₽

- ипотека: 9–10 млн ₽

- срок: 20 лет

Платёж:

- при 7–8% → ~80–90 тыс. ₽

- при 14–16% → ~130–150 тыс. ₽

Разница — 50–60 тыс. ₽ каждый месяц.

Для семьи с доходом 200 тыс. ₽:

- 90 тыс. ₽ — напряжённо, но возможно;

- 150 тыс. ₽ — уже зона постоянного риска.

1.4. Что это означает для цен

Это означает простую вещь:

даже если покупатель хочет купить, он физически не может поддерживать прежний уровень цен.

Рынок в таких условиях:

- не падает резко;

- но и не может устойчиво расти;

- начинает компенсировать спрос не ценой, а условиями.

Вывод:

Высокая ипотека не обрушает рынок, но делает массовый рост цен крайне ограниченным.

2. Доходы населения: почему «зарплаты растут» — слабый аргумент

2.1. Номинальный рост vs реальный эффект

Да, зарплаты растут.

Но для рынка недвижимости важно не это, а что остаётся у человека после обязательных расходов.

Покупатель не сравнивает:

- зарплату сегодня и год назад.

Он сравнивает:

- сколько денег у него остаётся после всех платежей;

- и хватает ли этого остатка на жизнь без постоянного стресса.

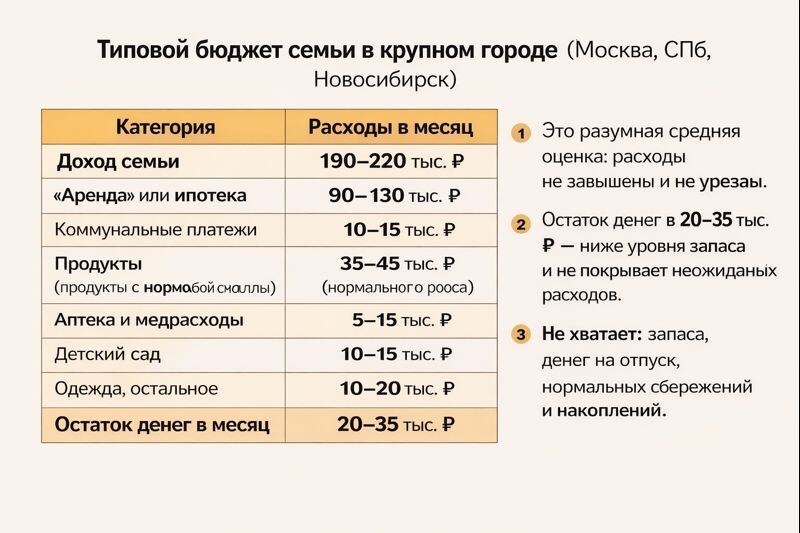

2.2. Как выглядит бюджет типичной семьи

Допустим:

- доход семьи: 190–220 тыс. ₽

- аренда или ипотека: 90–130 тыс. ₽

- базовые расходы: 50–70 тыс. ₽

Остаётся:

- 20–40 тыс. ₽ — без запаса и без ошибок.

Любой рост платежей или непредвиденные расходы сразу бьют по устойчивости.

2.3. Почему это важно для рынка

Когда значительная часть покупателей находится в такой конфигурации:

- они становятся осторожными;

- дольше думают;

- чаще торгуются;

- откладывают решения.

Это не поведение рынка роста.

Вывод:

Пока доходы не растут быстрее стоимости владения жильём, цены не получают устойчивой поддержки.

3. Новостройки: почему «цены растут» — не всегда правда

3.1. Цена в рекламе ≠ цена сделки

Одна из ключевых ловушек рынка — ориентироваться на витрину.

Цена в объявлении выполняет функцию:

- якоря;

- ориентира;

- маркетингового сигнала.

Но сделка — это всегда отдельный разговор.

3.2. Как застройщики адаптируются к рынку

Когда спрос слабее, застройщик:

- редко снижает прайс публично;

- чаще меняет условия:

- скидки;

- субсидии;

- рассрочки;

- бонусы.

В результате формально цена «растёт», а фактически стоимость входа снижается.

3.3. Реальные диапазоны

По практике сделок:

- разница 8–12% — обычная;

- 15–20% — при переговорах;

- выше — в сложных проектах или при срочном выполнении планов.

Вывод:

Рост цен в новостройках всё чаще носит номинальный характер.

4. Рассрочка: сигнал, который многие неправильно читают

4.1. Почему рассрочка кажется выгодной

Для покупателя рассрочка выглядит как:

- альтернатива ипотеке;

- возможность «зайти сейчас».

Это действительно рабочий инструмент — но важно понимать, зачем он появился.

4.2. Что рассрочка говорит о рынке

Рассрочка массово появляется тогда, когда:

- покупатель не готов брать ипотеку;

- текущая цена кажется высокой;

- спрос нуждается в «костылях».

Если рынок перегрет и растёт, рассрочка ему не нужна.

4.3. Практический смысл

Когда доля рассрочек достигает 30–50% сделок, это говорит не о силе рынка, а о его адаптации.

Вывод:

Рассрочка — это не драйвер роста, а способ удержать продажи.

5. Поведение покупателей: почему ожидание стало фактором давления

5.1. Что происходит с психологией

Сегодня многие покупатели:

- не спешат;

- наблюдают;

- сравнивают сценарии.

Это замедляет рынок сильнее любых ставок.

5.2. Как это проявляется в цифрах

- срок продажи вырос до 3–6 месяцев;

- торг 5–10% стал нормой;

- решения принимаются дольше.

Вывод:

Рынок становится мягче — и это плохо сочетается с идеей быстрого роста цен.

Где возникает самая дорогая ошибка

Главная ошибка — не в том, что люди покупают или не покупают.

Ошибка в том, что они не считают сценарии.

Сравнивают цены, но не считают:

- стоимость владения;

- риски;

- альтернативы.

Если вы рассматриваете покупку или инвестицию, имеет смысл разобрать это до сделки.

Иногда один корректный расчёт экономит больше, чем кажется, когда решение уже принято. Напишите мне, консультация бесплатна Telegram

Итог ЧАСТИ 1

В 2026 году рынок недвижимости — это рынок:

- ограниченного спроса;

- гибких условий;

- высокой цены ошибок.

Рост цен не отменён полностью, но он перестал быть автоматическим.

В ЧАСТИ 2 разберём:

- вторичный рынок подробно;

- различия между СПб, Москвой и регионами;

- где рост возможен, а где начинаются потери;

- и какие сценарии покупки сегодня наименее рискованные.

FAQ

Вырастут ли цены на квартиры в 2026 году?

Скорее будет не единый «рост», а несколько сценариев: в ликвидных локациях и качественных объектах возможен умеренный рост, в массовых сегментах — стагнация и «рост на витрине» при скидках в сделках. Ключевой ограничитель — платёжеспособный спрос (ипотека + доходы).

Стоит ли покупать квартиру в 2026 или лучше подождать?

Зависит от цели.

- Для жизни: важнее не «поймать дно», а купить ликвидный объект без перегруза по платежу.

- Для инвестиций: без чёткого сценария выхода и расчёта доходности ожидание часто безопаснее, чем «вход на эмоциях».

Что выгоднее в 2026: новостройка или вторичка?

Новостройка чаще даёт инструменты входа (рассрочка, субсидии, акции), но цена в рекламе может быть завышена. Вторичка чаще даёт торг и прозрачность объекта, но требует тщательной проверки и реалистичной оценки ликвидности. «Выгоднее» определяется не типом жилья, а конкретными условиями сделки.

Правда ли, что если ставка по ипотеке снизится — цены сразу вырастут?

Не всегда. Рынок реагирует на платёж, а не на цифру ставки. Если снижение будет небольшим, а доходы не подтянутся, эффект может быть ограниченным: часть спроса оживится, но это не гарантирует массового роста цен.

Почему в объявлениях цены растут, а в сделках ощущение другое?

Потому что цена объявления — это витрина. В реальности всё чаще работают:

- скидки;

- субсидированные ставки;

- рассрочки;

- индивидуальные условия.

Из-за этого возможна ситуация: «цены растут», но реальная стоимость входа в сделке — нет.

Какой торг сейчас реально возможен на вторичке?

Обычно 3–7%, при срочной продаже или завышенной цене — 10%+. Торг зависит от срока экспозиции, мотивации собственника и ликвидности объекта.

Что опаснее всего при покупке квартиры в 2026 году?

Три типовые ошибки:

- покупать «потому что дальше будет дороже» без расчёта платежа и сценариев;

- игнорировать ликвидность (купить «нравится», но потом сложно продать/сдать);

- ориентироваться на цену в рекламе вместо реальных условий сделки.

Купить или снимать квартиру в 2026 — что рациональнее?

Если ипотечный платёж существенно выше аренды (часто на 30–70%), то аренда может быть рациональнее на горизонте 1–3 лет, пока вы копите взнос или ждёте условий. Но если покупка решает задачу жизни/семьи и платёж комфортный, ипотека может быть оправдана даже при высокой ставке.