Вы когда-нибудь задумывались, на что будете жить, когда перестанете работать? Государственная пенсия – это база, но что если добавить к ней еще 30, 50 или даже 100 тысяч рублей в месяц? Звучит как фантастика? На самом деле, это вполне достижимая цель, и государство даже готово помогать вам деньгами. Речь идет о Программе долгосрочных сбережений (ПДС) – одном из самых выгодных финансовых инструментов на сегодня.

В этой статье мы не будем говорить общими фразами. Мы разберем на конкретных цифрах: сколько и как долго нужно откладывать, чтобы сформировать капитал, который будет пожизненно выплачивать вам солидную прибавку. Вы узнаете, как работает «магия» сложного процента и государственного софинансирования, и как можно сократить срок накопления в два раза. Готовы посчитать свое будущее?

Что такое ПДС и почему это выгодно? Краткий ликбез

Программа долгосрочных сбережений (ПДС) – это специальная государственная программа, запущенная для того, чтобы мотивировать россиян создавать личные пенсионные капиталы. Ее ключевые особенности:

- Долгий срок: Минимальный срок участия – 5 лет, но максимальная выгода раскрывается на горизонте 15, 20, 30 лет.

- Государственное софинансирование (матчинг): Это главный «пряник». Государство добавляет к вашим личным взносам дополнительные деньги. Размер добавки зависит от вашего официального дохода.

- Инвестиционный доход: Ваши взносы и деньги государства не лежат мертвым грузом. Их управляет выбранная вами УК или НПФ, инвестируя в надежные активы для получения дохода.

- Пожизненная пенсия: По окончании накопительного периода вы не забираете всю сумму разом, а заключаете договор с НПФ на выплату вам негосударственной пенсии до конца жизни.

Проще говоря, ПДС – это ваш личный пенсионный фонд, к которому щедро присоединяется государство.

Конкретные расчеты: сколько копить для прибавки в 30, 50 и 100 тысяч?

Давайте перейдем к самым важным цифрам. Президент Национальной ассоциации НПФ Сергей Беляков привел понятные расчеты, основанные на консервативной оценке доходности. Запомните: эти расчеты уже учитывают инвестиционный доход, но не учитывают государственное софинансирование (о нем позже – это ваш бонус!).

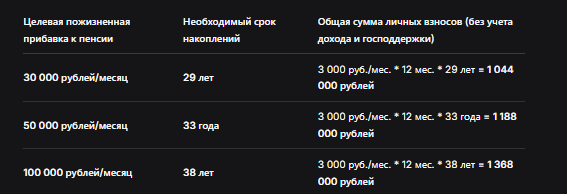

Сценарий 1: Откладываем по 3 000 рублей в месяц

Это базовая, комфортная для многих сумма. Посмотрим, к какому результату она приведет.

Вывод: Даже с относительно небольшими ежемесячными суммами, но благодаря длинному сроку и сложному проценту, можно выйти на впечатляющий результат. Обратите внимание: для удвоения прибавки (с 50 до 100 тыс.) срок увеличивается всего на 5 лет.

Сценарий 2: Ускоряем цель – откладываем по 5 000 рублей в месяц

Что, если вы можете себе позволить откладывать чуть больше? Это существенно сокращает время пути.

Вывод: Увеличение взноса на 67% (с 3 до 5 тыс.) дает сокращение срока на 2-3 года. Это яркий пример того, как финансовая дисциплина сегодня «покупает» вам годы свободы завтра.

Ваш главный козырь: государственное софинансирование (матчинг)

Теперь давайте включим в расчеты самую вкусную часть — деньги от государства. Это не абстрактная возможность, а четкие проценты, которые капают на ваш счет.

Государство добавляет к вашим годовым взносам определенный процент. Размер этого процента зависит от вашего среднемесячного дохода:

- Доход до 80 000 рублей в месяц: +100% к сумме ваших годовых взносов. Вы внесли 36 000 за год (3 000 х 12) – государство добавит еще 36 000. Фактически, ваши накопления за год удваиваются!

- Доход от 80 000 до 150 000 рублей в месяц: +50% к сумме годовых взносов.

- Доход свыше 150 000 рублей в месяц: +25% к сумме годовых взносов.

Как это меняет наши расчеты? Кардинально!

Возьмем пример человека с доходом до 80 тыс. руб., который копит на прибавку в 30 000 руб./месяц, откладывая по 3 000 руб./месяц.

- Без матчинга: Мы считали, что ему нужно 29 лет.

- С матчингом 100%: Фактически, на его счет ежегодно поступает не 36 000 руб., а 72 000 руб. (его 36 000 + 36 000 от государства). За счет этого необходимый срок накоплений может сократиться примерно вдвое – до 14-15 лет.

Это революционное изменение! Именно поэтому ПДС в первую очередь невероятно выгодна людям со средним доходом.

Практическая таблица: как матчинг приближает вашу цель

Как выбрать свою стратегию и начать действовать?

- Определите цель. Ответьте честно: какая прибавка к пенсии сделает вашу старость по-настоящему комфортной? 30, 50, 100 тысяч?

- Оцените возможности. Сколько вы можете откладывать ежемесячно без ущерба для текущей жизни? 3 000, 5 000, 10 000 рублей? Начните с комфортной суммы, ее всегда можно увеличить позже.

- Посчитайте срок. Используйте таблицы выше как ориентир. Помните, что с матчингом все сроки становятся значительно короче.

- Выберите управляющую компанию. ПДС предлагают многие крупные НПФ и УК (Сбер, ВТБ, Альфа-Капитал и др.). Сравните:

Репутацию и надежность.

Доходность за долгий период (5-10 лет).

Размер комиссий за управление. - Оформите договор. Это можно сделать онлайн или в офисе выбранной компании. Вам понадобится только паспорт и СНИЛС.

- Настройте автопополнение. Самое важное! Сразу настройте автоматический перевод выбранной суммы со своей зарплатной карты на счет ПДС. Пусть это станет такой же привычкой, как оплата коммуналки.

Что будет, если остановиться?

Вы можете в любой момент приостановить взносы или полностью отказаться от программы. Однако, если вы выйдите из программы досрочно (до истечения 5 лет), вам придется вернуть государству полученные средства софинансирования. После 5 лет участия ваши накопления (включая инвестиционный доход) закрепляются за вами, и вы сможете либо перевести их в другую программу, либо, по достижении пенсионного возраста, получить негосударственную пенсию.

Бесплатная консультация юриста

Заключение: ваша финансовая независимость – это вопрос выбора и дисциплины

Программа долгосрочных сбережений – это, пожалуй, самый сильный инструмент для создания личного пенсионного капитала с поддержкой государства. Она превращает абстрактную мечту о достойной старости в конкретный математический план.

Итоги:

- Реальные цели достижимы: Прибавка в 30-50 тысяч рублей к пенсии – не миф, а результат планомерных действий.

- Время – ваш союзник: Чем раньше вы начнете, тем меньше придется откладывать ежемесячно. Разница между началом в 30 и в 45 лет – это сотни тысяч, а то и миллионы рублей в итоге.

- Государство – ваш партнер: Софинансирование по ПДС – это бесплатные деньги, которые могут сократить срок накопления вдвое. Игнорировать эту возможность – просто нерационально.

- Дисциплина решает все: Регулярность взносов важнее их разового размера. Автоплатеж – гениальное изобретение для формирования привычки.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ждите «удобного момента». Его не будет. Есть только сегодняшний день, когда вы можете сделать первый взнос в свою спокойную, обеспеченную и интересную жизнь на пенсии. Ваше будущее начинает формироваться прямо сейчас.