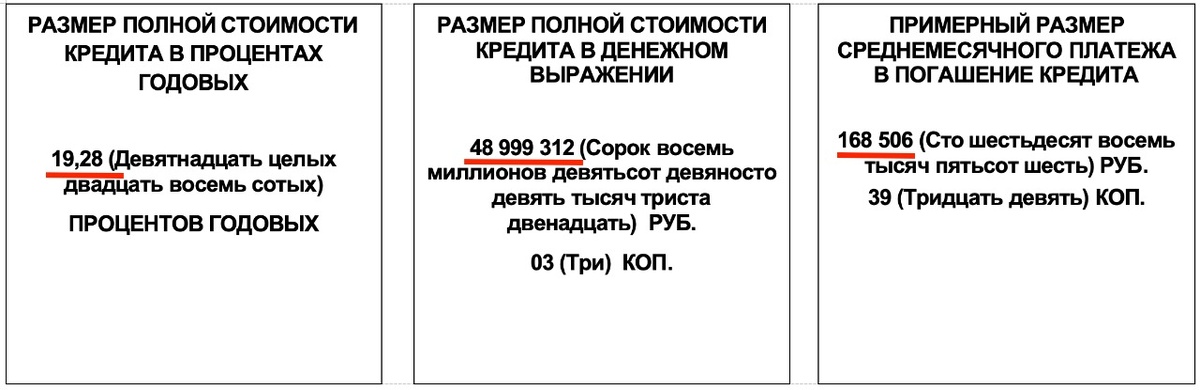

Один из самых тревожных моментов, когда человек открывает кредитный договор и видит ставку почти 20%, когда договаривались о 4,6%.

ПСК — полная стоимость кредита.

Это не реальная ставка, по которой Вы платите каждый месяц, а расчётная цифра “по максимуму”, которую Банк обязан прописать по требованию ЦБ.

В неё Банк закладывает ВСЁ:

➖ тело кредита

➖ проценты

➖ страховки

➖ оценка

➖ все возможные комиссии

➖ и риски «а вдруг Вы нарушите условия»

❗️ Поэтому ПСК всегда выше, иногда — сильно выше.

По новым правилам Банки показывают в ПСК рыночную ставку, даже если Вы берёте льготную ипотеку.

Это сделано не для того, чтобы Вас напугать, а чтобы заранее предупредить, что будет, если Вы нарушите условия программы.

Когда ставка МОЖЕТ измениться:

❌ отказ от страхования жизни +1% к ставке

❌ повторная льготная ипотека после 23.12.2023г.

Главное, что нужно запомнить:

➖ ПСК — информационная цифра, а не Ваш реальный платёж

➖ её указывают по требованию ЦБ, а не «по желанию Банка»

➖ ориентироваться нужно на условия договора и график платежей, а не на страшную строку в рамочке.

👩💻Разберём Ваш конкретный кредитный договор заранее.

Вопросы?

#пск #сбербакн #втб #страхование #альфабанк #ипотека2026 #подборнедвижимости #студия #однушка #двушка #аренда #уютноегнездышко #застройщик #недвижимостьспб #ипотека #семейнаяипотека #льготы #подборнедвижимости