Рынок люкса больше оценивает не доход, а дефицит, статус и функции владения.

Наблюдаемый парадокс

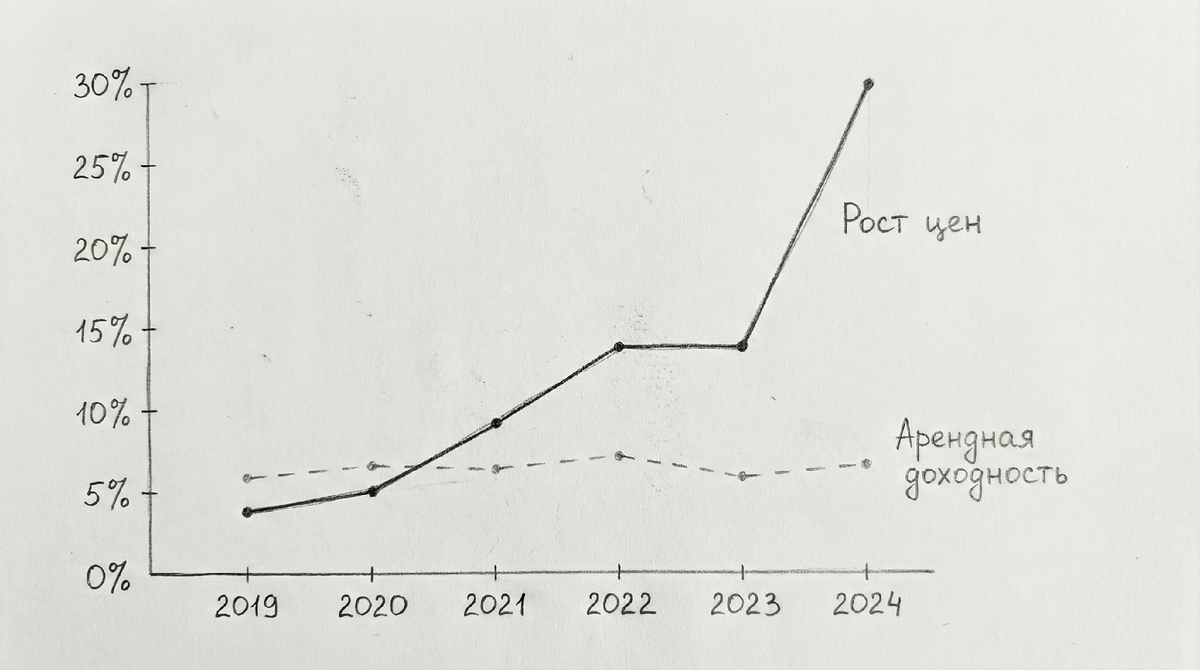

Есть рынок, где привычная инвестиционная логика ломается на уровне цифр. В 2024 году цены на элитную недвижимость в Москве выросли на 27–30% в рублях. Даже с учётом инфляции 8–10% это означает реальный рост цен на 15–19% в год.

Одновременно доход от сдачи такой недвижимости в аренду снижался. Средний годовой доход от аренды составляет около 5% от стоимости объекта до расходов и заметно меньше после налогов, обслуживания и периодов простоя.

Если сравнивать этот доход с альтернативами внутри страны — банковскими депозитами под 18–21% годовых, — реальный финансовый результат от владения элитной недвижимостью оказывается отрицательным.

Формально рынок должен был отреагировать. Но этого не произошло.

Цена продолжила рост, несмотря на то что владение перестало быть выгодным источником текущего дохода.

Именно здесь и возникает ощущение, что рынок ведёт себя «не по правилам».

Важно зафиксировать сам факт расхождения. Цена растёт там, где доходность больше не поддерживает её экономически.

Почему инвестиционная логика больше не объясняет рынок

Если смотреть на элитную недвижимость как на источник регулярного дохода, картина выглядит жёстко. Сдача в аренду приносит около 5–6% в год до вычета расходов, а после налогов, обслуживания и простоев — заметно меньше.

На фоне инфляции 8–10% и высоких процентных ставок это означает простую вещь: арендный доход не перекрывает ни инфляцию, ни альтернативную стоимость капитала.

Иначе говоря, если покупать элитную недвижимость ради арендного дохода, это решение не объясняется классической инвестиционной логикой. Доходность проигрывает безрисковым инструментам.

Но рынок не реагирует снижением цен. Сделки продолжаются, а стоимость квадратного метра растёт.

Это указывает на более глубокий сдвиг. Доход от аренды перестал быть главным ориентиром для цены.

Экономика аренды и рынок капитала больше не движутся синхронно. Доходность живёт своей жизнью, а цена — своей.

Именно здесь ломается иллюзия, что цена любого актива обязана коррелировать с его инвестиционной эффективностью. В люкс-сегменте эта связь перестала быть обязательной.

Ограниченность предложения как фундамент цены

Один из ключевых факторов устойчивости цен — жёсткие ограничения предложения. В люкс-сегменте новое предложение появляется медленно и в ограниченном объёме.

В 2025 году в Москве было запущено всего 14 новых проектов класса де-люкс, тогда как годом ранее их было 47. Это сокращение почти на 70%.

Общий объём доступных квартир в элитных новостройках — около 4,2 тысячи лотов. При этом до 75% всего элитного предложения сосредоточено в центральных районах города.

Дополнительно рынок «сжат» тем, что 15–30% сделок проходят вне публичной витрины. Они не формируют видимого конкурентного давления и не участвуют в ценовых сигналах, которые видит массовый рынок.

В такой структуре снижение доходности владения не запускает автоматический механизм снижения цен. Предложения просто не становится больше.

Цена здесь удерживается не экономикой сдачи в аренду, а редкостью и ограниченностью самого продукта.

Это создаёт инерцию, при которой рынок становится нечувствительным к ухудшению инвестиционных метрик.

Смещение мотивации покупателей

Вторая причина устойчивости цен — изменение мотивации покупателей. Большинство сделок в люкс-сегменте совершается не ради дохода.

По оценкам структуры рынка, 60–65% покупателей приобретают элитную недвижимость для собственного проживания, семьи или как долгосрочный актив для наследников. Их горизонт владения — 5–10 лет и больше.

Ещё 20–25% покупателей рассматривают такие объекты как форму сохранения капитала, а не как источник регулярного дохода. И лишь 8–12% сделок приходится на тех, кто покупает с расчётом на быструю перепродажу.

Около 70% сделок совершается без ипотеки, за счёт собственных средств. Это снижает чувствительность рынка к процентным ставкам и текущей доходности.

В такой структуре спроса отрицательная реальная доходность не становится стоп-фактором. Для большинства покупателей покупка — это не инвестиция в привычном смысле.

Это решение о владении. Именно этот сдвиг постепенно меняет саму логику ценообразования.

Недвижимость как носитель статуса и юрисдикции

Ключевой механизм люкс-недвижимости — институциональная функция владения. Цена здесь всё чаще платится не за доход, а за фиксацию.

Во-первых, это фиксация статуса.

Адрес, дом и окружение работают как социально считываемый актив. Не как эмоция, а как устойчивая форма позиционирования в среде владельца.

Во-вторых, это фиксация капитала.

Недвижимость используется как способ удержать ценность в материальной, трудно перемещаемой форме, встроенной в конкретную систему собственности.

В-третьих, это юрисдикционный якорь.

Покупка становится способом закрепиться внутри определённой правовой и институциональной среды, где владение считается более защищённым, чем финансовые потоки.

Важно, что все эти функции обладают свойством необратимости.

Их нельзя быстро воспроизвести через депозиты, облигации или другие финансовые инструменты.

Поэтому цена в люксе всё чаще отражает стоимость доступа к редкому институциональному ресурсу.

А не экономику его использования.

Почему отрицательная доходность не останавливает рост цен

Если собрать механизмы вместе, логика рынка становится последовательной.

Отрицательная реальная доходность не останавливает рост цен, потому что цена формируется не доходностью.

Ограниченное предложение создаёт жёсткий фундамент. Даже при ухудшении эффективности владения рынок не получает достаточного объёма альтернатив.

Смещение мотивации покупателей убирает главный тормоз. Когда покупка не равна инвестиции, доходность перестаёт быть решающим фактором.

Институциональная функция владения даёт альтернативный критерий оценки. Цена становится платой за статус, фиксацию капитала и юрисдикционную привязку.

В этом контексте отрицательная реальная доходность перестаёт быть парадоксом.

Она становится признаком того, что рынок сменил свою основную функцию.

Рынок люкса больше не обязан «объяснять» себя через универсальные инвестиционные метрики. Он может расти, потому что обслуживает другой тип спроса.

Это не аномалия, а режим

Исторически рост цен при падающей доходности уже происходил. Такие периоды не являются уникальными или случайными.

Это означает, что текущая динамика может быть устойчивым режимом, а не временным искажением. Рынок стабилен внутри своей новой логики.

Там, где недвижимость выполняет функции статуса, фиксации капитала и юрисдикционного якоря, цена перестаёт быть производной от аренды. Она становится функцией доступа к ограниченному институциональному ресурсу.

Поэтому исходное напряжение меняет смысл. Рынок не игнорирует доходность — он просто перестал выбирать по ней.